加入高工人形机器人行业群,加微信:17748568763,出示名片,仅限人形机器人及具身智能产业链相关企业

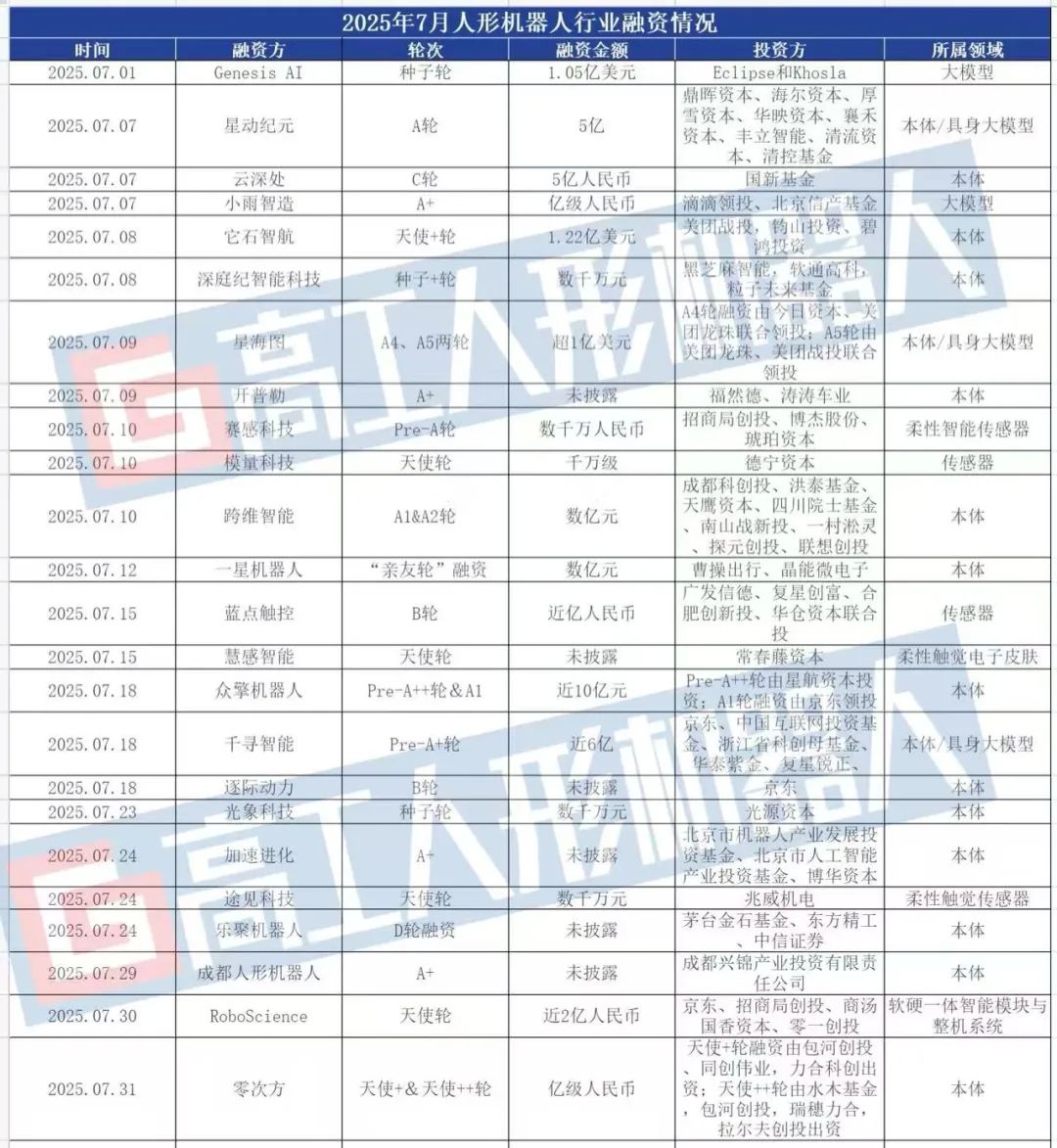

7月人形融资市场表现抢眼,不仅融资事件数量显著增加,融资总额更实现大幅跃升,一改前两个月的下行态势。与此同时,京东一掷千金加码具身智能赛道,将大厂间的生态战火引燃至这一领域。

如海尔、滴滴、美团、联想、曹操出行、京东、茅台、商汤等国民度高的企业背后的基金机构纷纷在具身智能赛道露面。

据高工人形机器人不完全统计,7月,全球人形机器人行业共发生了24起融资事件,其中23起来自国内,1起来自海外,已披露的融资总额约为70.94亿人民币,环比增长约137.02%。

从完成了融资的公司分类来看,7月,传感器公司的发展势头更加明朗,赛感科技、模量科技、蓝点触控、慧感智能、途见科技等5家公司共获得约2亿的融资;小雨智造(大模型)、Genesis AI(大模型)、RoboScience(软硬一体智能模块与整机系统)等3家大模型公司则获得累计约11.56亿人民币融资,人形产业链上游持续得到资本重视。

而本体公司依然跑在行业最前,融资金额达到5亿及以上金额的本体公司有6家,众擎机器人以10亿元领跑,剩余5家分别是星动纪元、云深处、星海图、千寻智能、它石智航。

20天!众擎机器人完成从融资到新品发布的闪电战

继在年初顺利完成中东和韩国知名资本融资后,7月18日,众擎机器人宣布连续完成了Pre-A++轮以及A1轮融资,其中Pre-A++轮由小鹏汽车作为基石出资人发起设立的星航资本投资。A1轮融资由京东领投,宁德时代旗下溥泉资本、银泰集团等产投,以及华控基金、达晨财智旗下国晨基金、黄浦江资本等财投参投。

同时,中东资本、国香资本、弘晖基金、浔商创投、包河创投等老股东也积极参与了这两轮的连续增资。

时隔20天,众擎机器人推出新款人形机器人,力证资本的选择是正确的。

8月8日,在WRC上,众擎旗下首款重载级全尺寸通用人形机器人T800完成首次公开亮相,该款机器人身高1.85m,体重85kg,搭载41个高自由度关节,配备固态电池与铝合金外覆盖件,在确保结构强韧以应对重载任务的同时,显著提升了续航能力,使其能够在重载及高动态场景下持续稳定作业。

8月7日,众擎机器人宣布将发布众擎“头号玩家”SA02,号称“年轻人的第一台人形机器人”,售价3.85万元起,以陪伴和极致轻量作为其亮点。

图源:众擎机器人

预热海报显示,SA02身高约1.25m,体重约25kg,灵巧手具备26+2(手指)自由度。并内置大语言模型,搭载高保真扬声器,2个高清摄像头。

早在今年4月,众擎机器人就正式发售PM01,其身高1.38m,体重约40kg,并完成了全球首例人形机器人前空翻特技。

结合PM01和SA02的信息可见,两款人形机器人的身高虽然都在1.50m以下,但是落地场景却不同。PM01定位“通用具身智能体”,已在警务巡检等场景落地;而最新发布的SA02则聚焦家庭场景,主打“陪伴型机器人”功能,其整机高度相比PM01降低0.13cm,重量却减轻15kg,显著提升轻量化与家用适配性。目前,PM01已进入销售阶段,SA02也蓄势待发。

从PM01的商用部署,到T800的重载级定位,再到SA02的消费级定位,众擎机器人不仅展现出清晰的场景规划能力,更以快速产品迭代和商业化落地赢得资本青睐。

众擎机器人技术转化与市场开拓的高效协同,或许就是这所公司吸引资本的魅力所在。可见,资本对人形机器人的投资逻辑也发生了转变,资本市场对人形赛道的评估体系已从“技术潜力”升级为“产品-市场匹配度”。

当行业步入商业验证期,那些能快速将技术优势转化为明确市场价值的玩家,将在新一轮竞争中占据制高点。这不仅是投资逻辑的进化,更是整个人形机器人产业从技术驱动迈向商业驱动的重要拐点。

传感器技术受资本重视

本体公司的高歌猛进,对上游市场形成了显著的拉动效应。

在核心零部件赛道,7月获得融资的传感器企业占比最高,分别是赛感科技、模量科技、蓝点触控、慧感智能、途见科技,5家共获得约2亿的融资。8月初,京东率先跟进,领投触觉技术企业帕西尼感知科技。

7月24日消息,途见科技完成数千万元天使轮融资,本轮由国内微传动龙头上市公司兆威机电独家投资。据悉,途见科技长期聚焦多模态柔性触觉传感器、柔性电子皮肤触觉感知系统的研发和制造,以推动在具身智能机器人、智能感知座舱、柔性感知穿戴设备以及柔性健康监测等领域落地应用。

7月15日消息,六维力传感器企业蓝点触控完成近亿元B轮融资,投资方为广发信德、复星创富、合肥创新投、华仓资本。本次融资,蓝点触控将进一步补充研发端投入、扩张团队,面向人形机器人小尺寸、高精度、高带宽等方面需求,拓展更多细分领域的传感器产品。

7月15日消息,柔性触觉电子皮肤研发商杭州慧感智能完成天使轮战略融资,常春藤资本为本轮投资方。其核心产品“AI增强的大面积触觉传感器”已通过多轮行业验证,并在多个具身智能应用场景中展示出强大性能。

7月10日消息,赛感科技完成数千万元Pre-A轮融资,本轮投资方为招商局创投、博杰股份、琥珀资本。公司聚焦新一代高性能柔性智能传感器、电子皮肤的研发、生产和销售,产品广泛应用于人形机器人、消费电子、汽车电子、医疗健康等领域。

7月10日消息,专注于机器人触觉及柔性传感器领域的初创企业模量科技,完成千万级天使轮融资,本轮融资由德宁资本投资,资金将主要用于产品研发、市场推广以及团队建设。

作为人形机器人感知、决策和执行的基石,传感器的重要性不言而喻。

然而,据高工人形机器人了解,部分本体公司指出,在人形机器人的实际运用过程中,市面上的大部分触觉传感器稳定性不足,易受温度、水汽影响,且成本高;六维力传感器受“末端感知延迟”影响,实际应用效果受限。

其在精度、可靠性、成本等方面的不足,恰恰意味着巨大的技术迭代和市场增长空间,也引导了资本加速向传感器公司聚集。

传感器技术获得资本市场的重点关注,对人形机器人产业链而言无疑是一大利好。

资本加持下,传感器企业的技术突破将直接提升人形机器人的环境感知和运动控制能力,而相关零部件的性能提升和成本优化,又将进一步降低整机制造成本,加速商业化落地进程,最终形成“技术突破-资本投入-产业升级-市场扩张”的良性循环。这种全产业链共振的发展模式,远比单一环节的进步更具可持续性和规模效应。

Genesis AI横空出世,大模型公司不一定要有自己的本体

除了硬件获得资本的青睐,“具身大脑”在7月融资市场的表现同样不可忽视,Genesis AI和小雨智造这两家专注大模型公司则获得累计约10亿人民币融资。

7月1日消息,Genesis Al(创世纪人工智能)完成了1.05亿美元(约为7.54亿人民币)的种子轮融资,由Eclipse Ventures和Khosla Ventures共同领投。

周衔与联合创始人Théophile Gervet

图源:Genesis Al

Genesis Al的解决方案是构建一个通用的机器人基础模型,该模型并非基于文本或图像进行训练,而是基于物理世界的模拟。该方法的核心是一个专有的超高速物理模拟引擎,可以生成高保真合成数据,速度比现实世界快43万倍。

从技术角度来看,Genesis Al的优势在于其专有的仿真引擎,以及对结合合成数据和真实数据的闭环数据生成流程的承诺。这种方法创建了一个强大的训练循环,从而提高了模型性能和泛化能力,远超仅使用真实数据所能达到的水平。该公司的基础模型架构旨在跨多种硬件类型和任务进行泛化,这与大型语言模型在基于文本的领域的成功如出一辙。

国内具身智能行业中,还有一家大模型技术企业在7月成功获得资本加持。

7月7日,小雨智造宣布完成亿元级A+轮融资,由滴滴领投、北京信产基金追加投资。早期小米集团、王田苗教授、科大讯飞等机构和个人的押注已让这家公司名声大噪。

小雨智造的短期目标聚焦在工业场景,公司曾对媒体表示,小雨智造目前已实现工业具身智能的规模化落地,其自研大模型焊接机器人末端闭环控制精度突破1毫米,已在航空航天、造船、重型机械、钢结构等领域常态化运营,并获重工龙头百台订单。

尽管国内专注大模型技术的具身智能企业数量有限,但小雨制造依然脱颖而出获得资本的助力,正说明了大模型企业的核心竞争力可以来自算法突破、场景落地等多个维度,而不限于本体开发。

结语

7月投资热潮的积极影响将带来产业链传导效应,市场的繁荣不仅体现在机器人本体组装环节,更将自上而下带动包括核心传感器、精密传动、智能算法等在内的全产业链协同发展。

这种产业链的传导式发展也恰恰印证了,人形机器人行业远未定型,资本从未设置单一准入门槛。

当下技术路线尚未收敛,人形机器人赛道正呈现多元化发展,如小雨制造,非本体企业通过算法创新与场景深耕获得资本认可,证明核心竞争力的构建不必囿于传统本体开发路径。

可见,资本流动正在催生更丰富的产业生态,每个环节都孕育着创新机遇。