Part 01

亚洲:

规模主导与技术迭代的双轮驱动

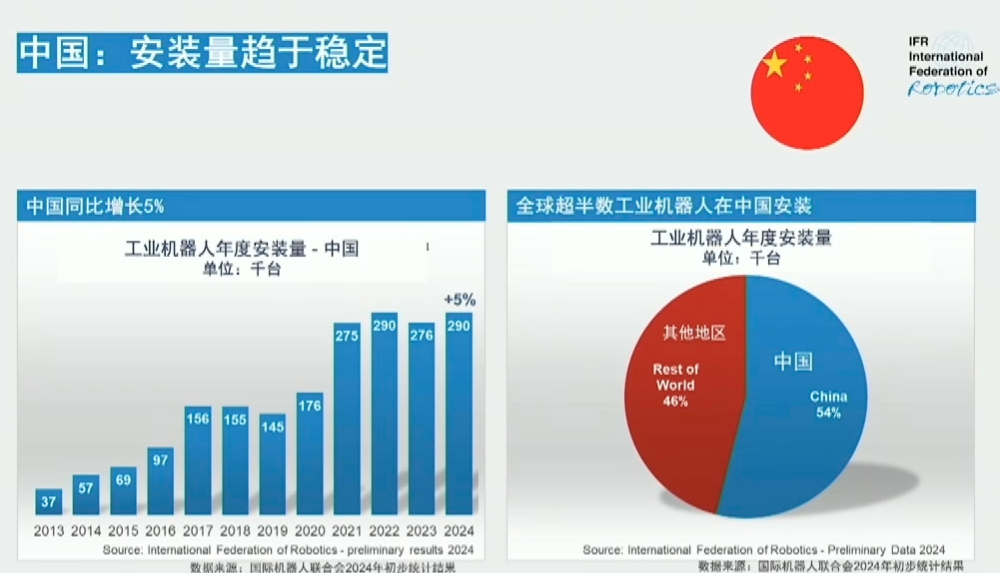

数据来源:国际机器人联合会(IFR)

源自:2025世界机器人大会主论坛

Part 02

欧美:

技术深耕与生态重构的协同探索

源自:2025世界机器人大会主论坛

Part 03

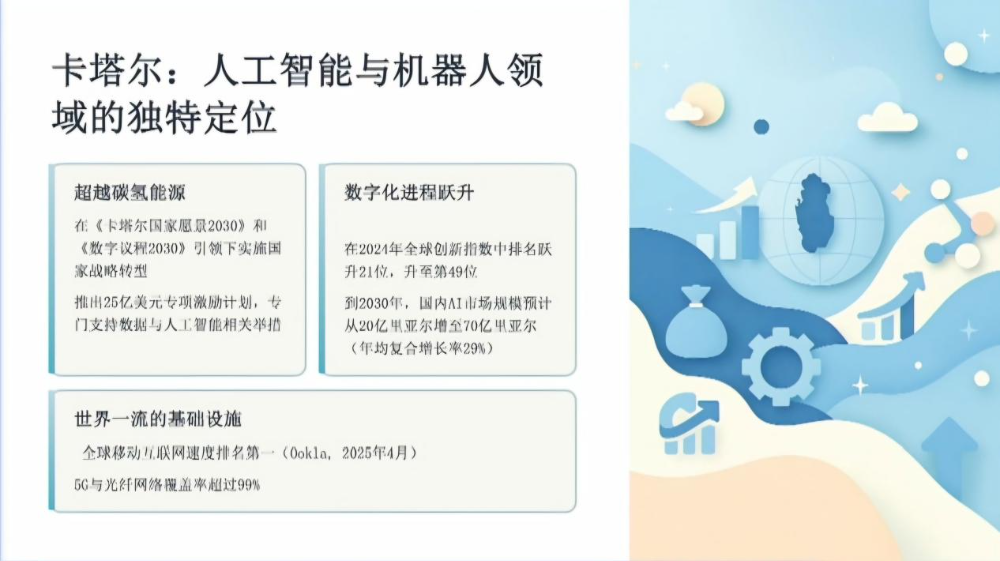

中东与新兴市场:

战略布局与刚需突破的崛起之路

源自:2025世界机器人大会主论坛

源自:2025世界机器人大会主论坛

Part 04

中国机器人的

全球角色与产业协同

Part 05

全球共趋:

迈向人机共生的智能社会

Part 01

亚洲:

规模主导与技术迭代的双轮驱动

数据来源:国际机器人联合会(IFR)

源自:2025世界机器人大会主论坛

Part 02

欧美:

技术深耕与生态重构的协同探索

源自:2025世界机器人大会主论坛

Part 03

中东与新兴市场:

战略布局与刚需突破的崛起之路

源自:2025世界机器人大会主论坛

源自:2025世界机器人大会主论坛

Part 04

中国机器人的

全球角色与产业协同

Part 05

全球共趋:

迈向人机共生的智能社会