据《中国智能驾驶白皮书》(中国人工智能协会,2015),智能驾驶是指通过给车辆装配智能系统和多种传感器设备(包括摄像头、雷达、卫星导航设备等),实现车辆的自主安全驾驶的目标。

安全上,自动驾驶可有效减少交通事故。据文远知行招股书,2021年全球和中国大陆分别发生了4320万起和860万起交通事故。人为失误造成了大约 90%的交通事故,而自动驾驶可显著减少乃至消除人为失误。相较于人类,机器可将注意力持续保持在高水平,降低了因注意力分散导致的交通事故发生风险。

效率上,高水平自动驾驶可显著降低出行服务的运营成本。据文远知行招股书,出行服务运营成本主要为人力成本、能源成本及其他成本,其中人力成本占比最大,以中国大陆为例,人力成本占比高达约59%。实现无人驾驶后,人力成本有望得到大幅降低。

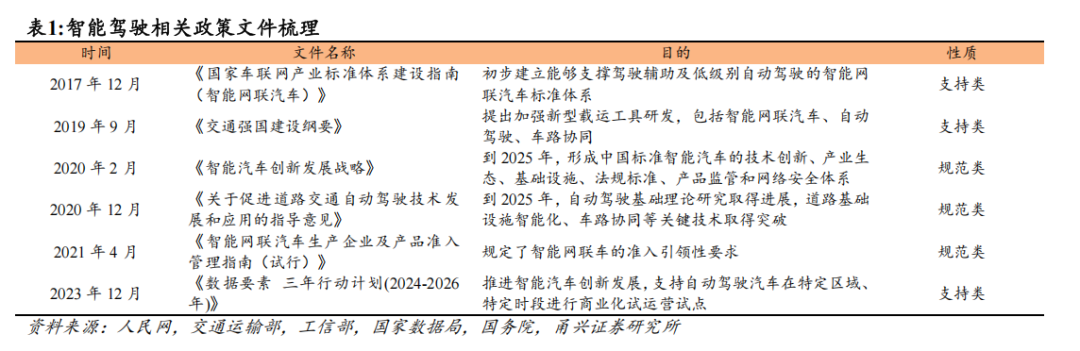

近年来政策性文件不断出台,如《数据要素三年行动计划(2024-2026 年)》推进智能汽车创新发展,支持自动驾驶汽车在特定区域、特定时段进行商业化试运营试点等。各类支持性及规范性政策文件频频出台,有力引导智能驾驶产业进入高质量发展期。

据文远知行招股书,2022年全球及中国大陆自动驾驶市场规模分别约100亿/20 亿美元,2030 年有望分别增长至 1.75 万亿/6390 亿美元,CAGR 分别为 79.75%/85.62%。

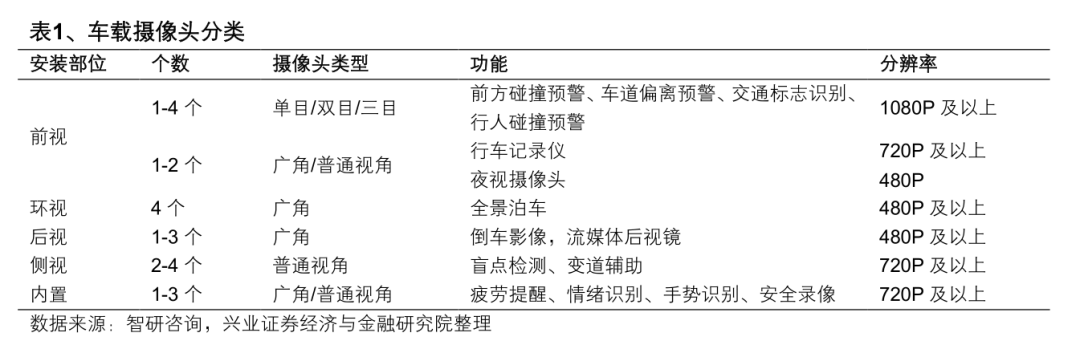

车载摄像头是 ADAS 系统(Advanced Driving Assistance System 高级驾驶辅助系统)汽车智能驾驶的核心传感设备。其主要通过镜头和图像传感器实现图像信息的采集功能。车载摄像头安装部位主要包括前视、环视、后视、侧视和内置,其中前视摄像头可分为单目、双目和三目,双目和三目测量距离较远且精度较准确。对于环视、后视、侧视和内置镜头,广角镜头可获得更好的视野范围。

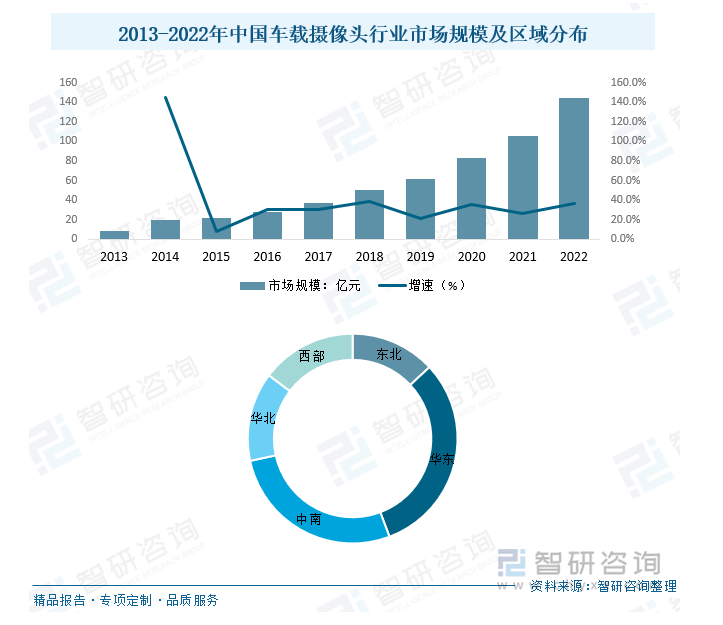

从市场规模来看,过去几年间中国车载摄像头市场规模保持着每年40%左右增速的增长,2024年中国车载摄像头市场规模约为300亿元。

从行业壁垒来看,汽车摄像头产业壁垒主要体现在性能、可靠性、认证周期三个方面。

性能及可靠性方面,相较于消费类摄像头,车载摄像头的工作环境较为恶劣,会经历振动、高温、雨雾、低温、光线变化剧烈等极端条件工况,因此车载摄像头的车规级要求也比较严苛。目前,车载摄像头的车规级测试的范围包括图像性能、电气性能、防尘防水性能、机械性能、环境耐候性能、电磁兼容性能和耐久性等,通过长时间恶劣环境的车规级测试后车载摄像头才能搭载上车。

认证周期方面,由于汽车摄像头对性能和可靠性的要求较高,因此汽车镜头认证周期较长,从产品研发、实验室测试、路测到最终量产,供货周期通常在 2-3年,而供应商产品一旦通过认证,未来被替换的概率较低,因为主机厂面临着重新认证的开发成本、时间成本以及质量风险,故主机厂以及 Tier1厂商往往选择行业内优质供应商。

车载摄像头行业未来的增量空间主要来自于两个方面:

量增:随着更高阶智能驾驶的逐步普及,单车平均搭载摄像头数量相较于以往会有显著的提升;

价增:随着智能驾驶向更高阶发展,对于车载摄像头性能的要求会提高,更高像素、更高单价的摄像头在整个车载摄像头市场中所占的比重逐步提升。

①单车平均搭载摄像头数量增加

根据《汽车驾驶自动化分级》GB/T 40429-2021,汽车智能驾驶功能可分为L0到L5等不同的级别。

不同级别的智能驾驶对应需求的摄像头的数量有明显的不同。

佐思汽研上半年发布《中国汽车传感器技术与数据趋势月度监测报告(2025年4月版)》。在2025年1-2月,中国乘用车整体摄像头(含前视、周视、AVS、座舱、行车及倒车摄像头)安装量为1356.2万颗,同比增长14.6%,单车平均搭载量为4.4颗。其中,20万-25万元价格区间贡献主要增量,占总安装量的17.8%,较去年同期提升4.5个百分点。

目前国内智能驾驶处在L2向L3过渡的阶段,L3级别智能驾驶已经在部分城市进入试点阶段。

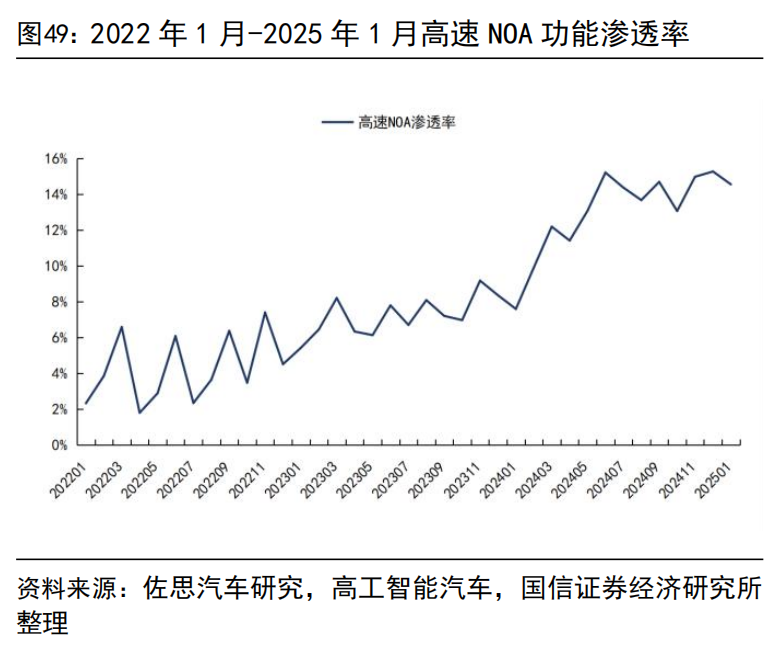

目前车载摄像头搭载数量的增加主要依靠NOA功能的渗透率的提升。

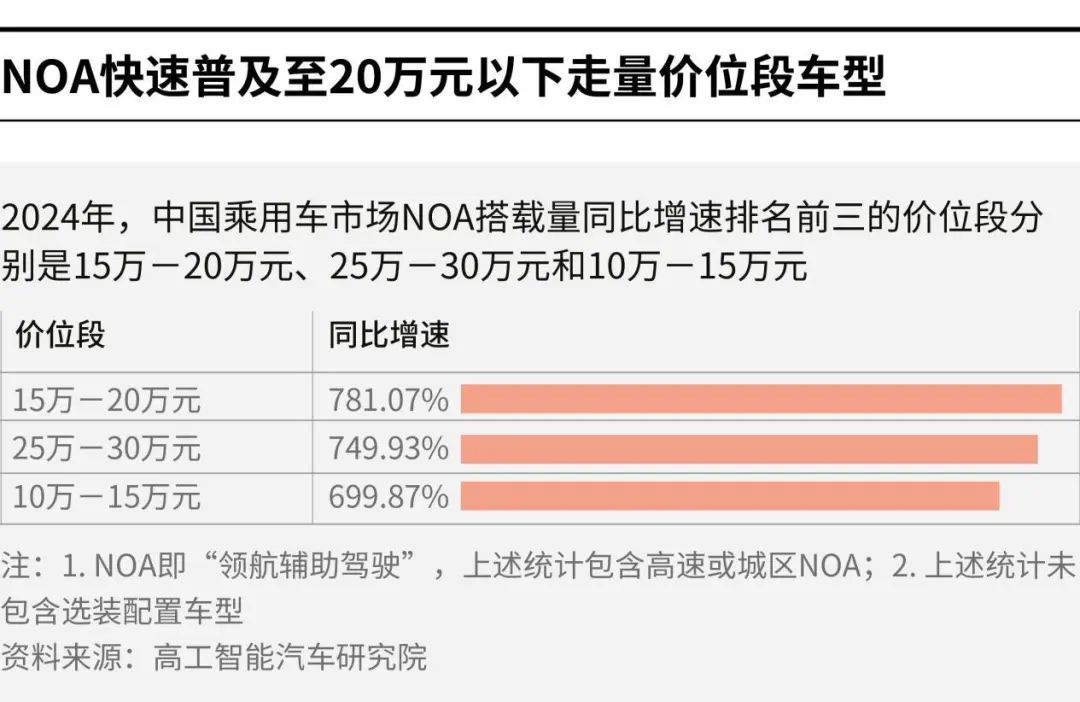

NOA(Navigate on Autopilot,导航辅助驾驶)功能为介于L2和L3之间的过渡形态,NOA通过导航系统实现从A到B的智能辅助驾驶,包括高速NOA(如自动上下匝道、变道超车)和城市NOA(复杂开放道路场景下的自主通行)。截止到2024年年底,高速NOA的渗透率约为14%,城区NOA的渗透率在10%以下。搭载NOA功能的车型通常具有8到12个摄像头。

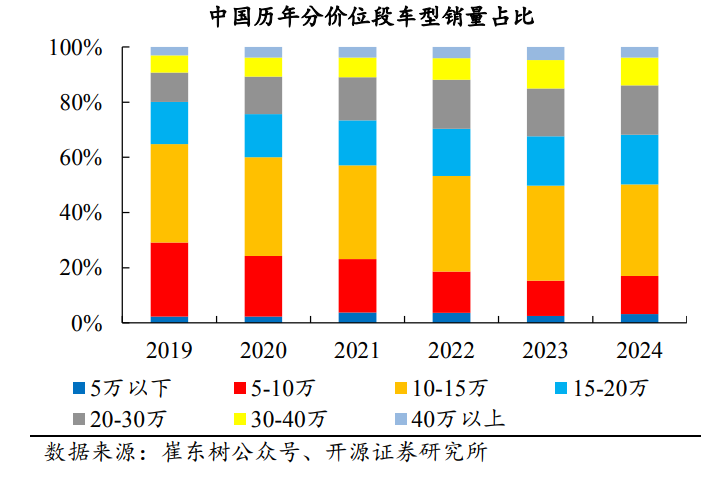

截止到2024年,NOA功能主要在20万元以上的车型上搭载。20万元以下的车型销量约占汽车总销量的70%。随着2025年2月比亚迪推出“智驾平权”,将NOA功能下放到10万元以下的车型上,其他厂商也纷纷跟进,NOA的渗透率有望快速提升,带动车载摄像头的出货量快速提升。

比亚迪4月销售智驾车型213325辆,国内占比达71%;5月销售智驾车型231059辆,国内占比达79%。2025年5月新售出的比亚迪汽车中,已有接近80%都搭载了12个摄像头。

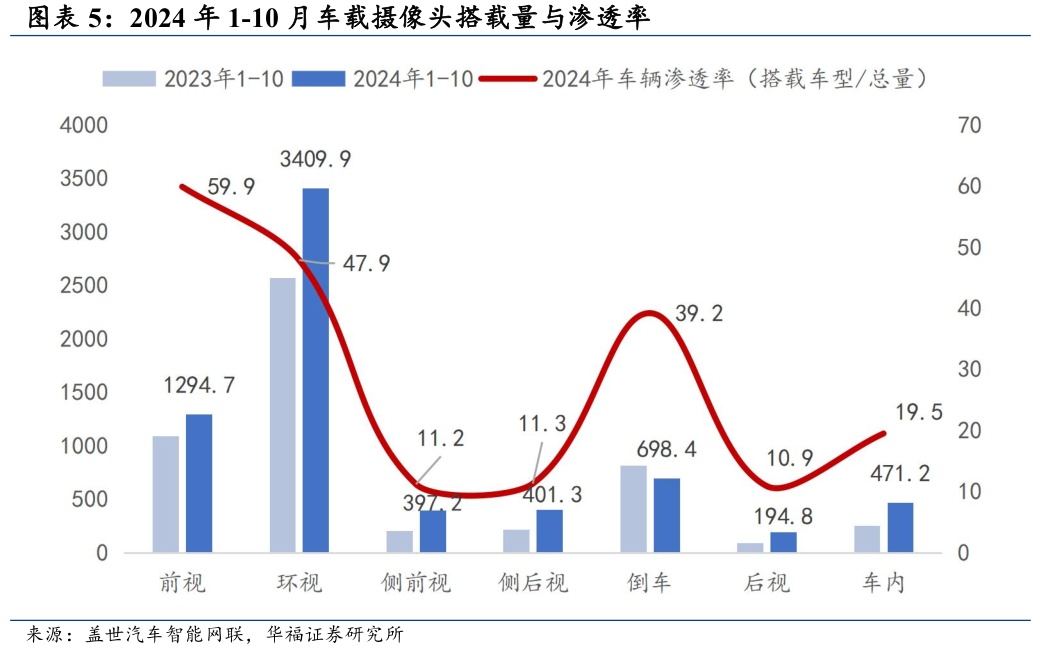

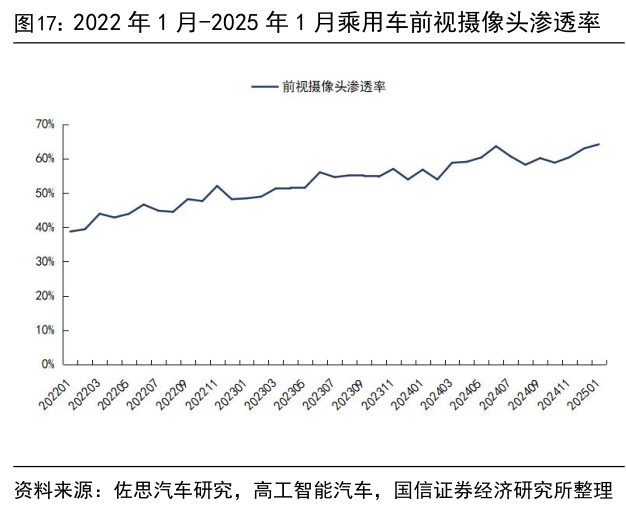

从汽车不同位置的摄像头渗透率来看,目前前视摄像头和环视摄像头渗透率已达到较高水平,但目前搭载前视摄像头的车型多为一个前视摄像头,而NOA功能的车型通常为2到3个前视摄像头。侧视摄像头和车内摄像头的数量也有较大的提升空间。

②像素提升导致价值量增加

从车载摄像头像素来看,800万像素摄像头的探测距离相比低像素的摄像头来说有显著提升,NOA功能的前视摄像头通常需要2到3个800万像素摄像头。截至2024年年底,800万像素的前视摄像头在乘用车前视摄像头中的占比为10%左右,与NOA功能的渗透率相当。未来随着800万像素前视摄像头占比的提升,车载摄像头的平均单价有望进一步提升。

据佐思汽研统计,2024年前视摄像头安装量达1733万颗,同比增长29.8%。平均单车安装量由2023年的0.6颗增至0.8颗。

从2023年的情况来看,环视摄像头多为200万像素以下,未来200万和300万像素环视摄像头的渗透率有进一步提升的空间。

对比图一(2022年汽车传感器价格)和图二(2024年汽车传感器价格),相较于其他传感器(比如毫米波雷达与超声波雷达),汽车摄像头的价格相对坚挺,降价幅度较小,甚至价格上限有提升的趋势。

市场规模增速测算:

采用两种方式对车载摄像头市场规模增速进行测算。

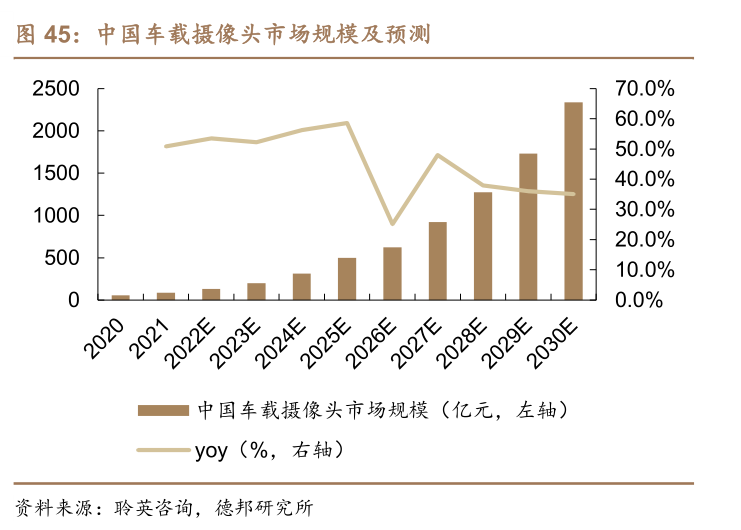

2025年年初每辆车平均搭载4.4个摄像头,假设未来2年NOA渗透率达到50%,NOA车型每辆车搭载10个摄像头,即到2026年年底有50%的乘用车搭载10个摄像头,综合下来每辆车平均搭载7.2个摄像头,每个摄像头平均价格持平的话,车载摄像头市场规模总量相比25年年初还有63.7%的增量,年化增长30%左右;若平均价格降价10%,则总量还有47%增长空间,年化增长20%左右。

假设未来两年NOA渗透率达到50%,要升级NOA的车型目前已搭载1个前视摄像头和4个环视摄像头,前视摄像头为500万像素,未来每辆车再新增1个前视摄像头和4个侧视摄像头,前视摄像头升级为800万像素,则每辆车摄像头新增价值为1100到1500之间。未来两年NOA渗透率从25年年初14%升到50%,目前乘用车销量为每年2750万辆左右,则结合乘用车销量与NOA渗透率,新增市场规模为108.9亿到148.5亿元,若取增量规模为108.9亿,24年市场规模为300亿,则相比24年还有36%的市场规模增量,年化增长为17%左右。

综合来看,车载摄像头市场未来两年大约有年化15%到30%的市场规模增速

从车载摄像头行业的分支来看,各个环节在整个车载摄像头中所占价值量最大的是图像传感器、光学镜头和摄像头模组。

光学镜头

光学镜头是汽车摄像头的核心部件之一,负责聚焦光线并将视野中的物体投射到成像介质表面,生成光学图像。通常由多片光学镜片、滤光片和保护膜组成,在汽车摄像头成本占比为20%左右。

市场竞争格局方面,车载摄像头镜头全球市占率第一为舜宇光学,约占全球车载镜头市场的三分之一,前五大厂商约占市场总份额的一半。

镜头按材质可分为玻璃镜头、塑料镜头和玻塑混合镜头,手机镜头主要采用塑料镜头,而车载镜头主要选用玻璃镜头或玻塑混合镜头,原因在于车载镜头对镜片耐用性和热稳定性的要求更高。玻璃镜片相较塑料镜片具有高耐热性、高防刮性、高透光率等特点,成像效果和耐用度更符合车载镜头的工作环境和高性能要求。

车载镜头行业壁垒主要体现在两方面:

1、镜头量产的技术壁垒:

材质方面,相比于手机塑料镜片,车载玻璃镜片的生产工艺更为复杂,制造要求更高,因此玻璃镜片制造是手机摄像头厂商进入车载镜头领域的主要壁垒。

2、长认证周期下的客户壁垒:

车载镜头通常需要与图像传感器组合接受下游厂商的审核验证,认证周期通常为2-3年。长认证周期带来较为稳定的合作关系,车载镜头厂商的客户结构也较为稳定。

毛利率方面,车载光学镜头企业相关业务的毛利率平均为20%左右。车载镜头未来增量在于车载摄像头的数量提升及高像素镜头占比增加可能带来的平均单价的提升。

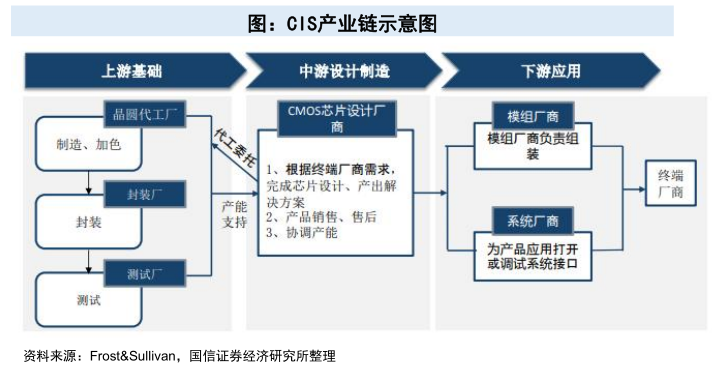

CIS图像传感器

CIS 图像传感器,全称 CMOS image sensor,指互补金属氧化物半导体图像传感器,是一种基于半导体 CMOS(Complementary Metal Oxide Semiconductor) 工艺的图像传感器,属于一种光学传感器,作为摄像头模组的核心元器件负责将光信号转换为电信号,再转换为数字信号传输给平台接收,其对摄像头的光线感知和图像质量起到了关键影响,在汽车摄像头成本占比为50%左右。

根据Frost&Sullivan的数据,全球汽车 CIS 市场从 2020 年的 13.77 亿美元增长到 2024年的 24.99 亿美元,复合年均增长率为 16.1%,预计到 2029 年将达到 70.28 亿美元,复合年均增长率为 23.0%。

从汽车CIS市场格局来看,2022年全球汽车CIS市场中市占率第一名为安森美,第二名为中国企业韦尔股份(目前已更名为豪威集团),前两大厂商合计占有70%以上的市场份额。

汽车 CIS 市场的壁垒:设计周期长、质量要求严格、安全测试严格

CIS 供应商需要在很早期的阶段就与汽车制造商密切合作,设计能够满足苛刻的性能要求的产品,并通过各种可靠性测试。这些测试包括 IS026262 功能安全认证、AEC-Q 质量和可靠性测试,以及IATF16949 认证等。因此汽车市场的开发周期相对较长,从汽车图像传感器的设计中标到商业化产品的出货,通常需耗时两至五年。因此,当图像传感器供应商获得供应商认证后,整车厂在当前代际的生命周期内较难转向其他供应商。

CIS的产业链主要可分为三部分:

产业链上游为晶圆代工厂及封装测试厂商,负责CIS芯片的制造、封装与测试;

产业链中游参与主体是CIS芯片设计企业,负责提供图像处理解决方案;

产业链下游由模组厂商、系统厂商及终端应用商组成。

CIS图像传感器的成本有70%到80%来自晶圆,汽车CIS主要采用55nm制程的晶圆。2022年晶圆价格的提升曾造成CIS厂商的毛利率的下降,但随着全球晶圆产能总体扩产以及国内中芯国际等厂商大力扩产55nm制程的晶圆产能,未来汽车CIS所用的晶圆的价格预计总体保持稳定,甚至有进一步下探的空间。

相对于手机等产品的摄像头,汽车CIS对摄像头的高动态范围、LED闪烁抑制等功能提出了更高的要求。动态范围越大,车载摄像头的感光能力越强,可以更好地应对高速移动的物体、穿越隧桥、夜间迎面大灯等许多极端亮度差的应用场景;而LED闪烁抑制功能可以解决 LED 闪烁和拍摄频率不同的问题,捕捉更为全面的交通信号灯信息,除去用车安全隐患。HDR、LFM 功能带动车载CIS价值量的提升。

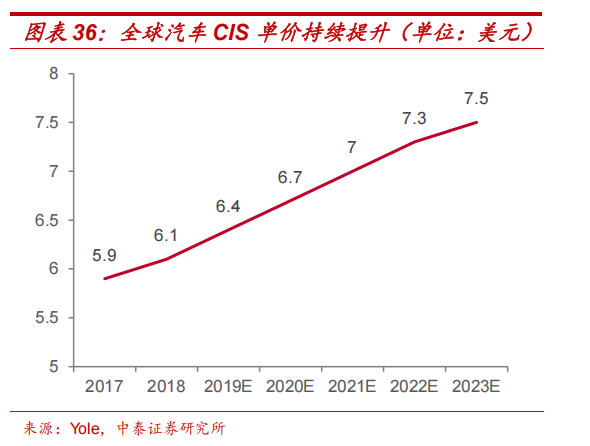

价格方面,随着汽车摄像头像素以及性能不断提高,汽车CIS的单价呈现不断上升的趋势。

从毛利率方面来看,国产汽车CIS厂商相关产品的毛利率在30%到40%之间。

模组封装

摄像头模组封装是指将摄像头的各个组件(如图像传感器、镜头、滤光片、马达、PCB等)通过特定的封装技术组合在一起,形成一个完整的摄像头模组,在汽车摄像头成本占比为 19%左右。

从竞争格局看,汽车摄像头模组封装行业门槛较低,竞争格局较为分散。从毛利率方面来看,汽车摄像头模组行业竞争激烈,国产厂商相关业务毛利率在10%左右。

总结:

随着更高阶智能驾驶的普及带动汽车摄像头数量及性能双方面的提升,车载摄像头市场规模未来两年预计CAGR为15%到30%左右。

细分赛道中,

摄像头模组封装行业竞争较激烈,市场较分散,毛利率较低;

光学镜头和CIS图像传感器行业市场集中度相对较高,行业壁垒也较高,毛利率高于摄像头模组封装;

CIS图像传感器行业壁垒相对最高,价值量也最大,未来伴随着原材料价格趋于稳定或小幅下降,毛利率或有进一步提升的空间,可以重点关注国产汽车CIS龙头豪威集团。

- END -

☟☟☟

☞人工智能产业链联盟筹备组征集公告☜

☝

精选报告推荐:

11份清华大学的DeepSeek教程,全都给你打包好了,直接领取:

【清华第四版】DeepSeek+DeepResearch让科研像聊天一样简单?

【清华第七版】文科生零基础AI编程:快速提升想象力和实操能力

【清华第十一版】2025AI赋能教育:高考志愿填报工具使用指南

10份北京大学的DeepSeek教程

【北京大学第五版】Deepseek应用场景中需要关注的十个安全问题和防范措施

【北京大学第九版】AI+Agent与Agentic+AI的原理和应用洞察与未来展望

【北京大学第十版】DeepSeek在教育和学术领域的应用场景与案例(上中下合集)

8份浙江大学的DeepSeek专题系列教程

浙江大学DeepSeek专题系列一--吴飞:DeepSeek-回望AI三大主义与加强通识教育

浙江大学DeepSeek专题系列二--陈文智:Chatting or Acting-DeepSeek的突破边界与浙大先生的未来图景

浙江大学DeepSeek专题系列三--孙凌云:DeepSeek:智能时代的全面到来和人机协作的新常态

浙江大学DeepSeek专题系列四--王则可:DeepSeek模型优势:算力、成本角度解读

浙江大学DeepSeek专题系列五--陈静远:语言解码双生花:人类经验与AI算法的镜像之旅

浙江大学DeepSeek专题系列六--吴超:走向数字社会:从Deepseek到群体智慧

浙江大学DeepSeek专题系列七--朱朝阳:DeepSeek之火,可以燎原

浙江大学DeepSeek专题系列八--陈建海:DeepSeek的本地化部署与AI通识教育之未来

4份51CTO的《DeepSeek入门宝典》

51CTO:《DeepSeek入门宝典》:第1册-技术解析篇

51CTO:《DeepSeek入门宝典》:第2册-开发实战篇

51CTO:《DeepSeek入门宝典》:第3册-行业应用篇

51CTO:《DeepSeek入门宝典》:第4册-个人使用篇

5份厦门大学的DeepSeek教程

【厦门大学第一版】DeepSeek大模型概念、技术与应用实践

【厦门大学第五版】DeepSeek等大模型工具使用手册-实战篇

10份浙江大学的DeepSeek公开课第二季专题系列教程

【精选报告】浙江大学公开课第二季:《DeepSeek技术溯源及前沿探索》(附PDF下载)

【精选报告】浙江大学公开课第二季:2025从大模型、智能体到复杂AI应用系统的构建——以产业大脑为例(附PDF下载)

【精选报告】浙江大学公开课第二季:智能金融——AI驱动的金融变革(附PDF下载)

【精选报告】浙江大学公开课第二季:人工智能重塑科学与工程研究(附PDF下载)

【精选报告】浙江大学公开课第二季:生成式人工智能赋能智慧司法及相关思考(附PDF下载)

【精选报告】浙江大学公开课第二季:AI大模型如何破局传统医疗(附PDF下载)

【精选报告】浙江大学公开课第二季:2025年大模型:从单词接龙到行业落地报告(附PDF下载)

【精选报告】浙江大学公开课第二季:2025大小模型端云协同赋能人机交互报告(附PDF下载)

【精选报告】浙江大学公开课第二季:DeepSeek时代:让AI更懂中国文化的美与善(附PDF下载)

【精选报告】浙江大学公开课第二季:智能音乐生成:理解·反馈·融合(附PDF下载)

6份浙江大学的DeepSeek公开课第三季专题系列教程

【精选报告】浙江大学公开课第三季:走进海洋人工智能的未来(附PDF下载)

【精选报告】浙江大学公开课第三季:当艺术遇见AI:科艺融合的新探索(附PDF下载)

【精选报告】浙江大学公开课第三季:AI+BME,迈向智慧医疗健康——浙大的探索与实践(附PDF下载)

【精选报告】浙江大学公开课第三季:心理学与人工智能(附PDF下载)

【AI加油站】第八部:《模式识别(第四版)-模式识别与机器学习》(附下载)

人工智能产业链联盟高端社区

一次性说清楚DeepSeek,史上最全(建议收藏)

DeepSeek一分钟做一份PPT

用DeepSeek写爆款文章?自媒体人必看指南

【5分钟解锁DeepSeek王炸攻略】顶级AI玩法,解锁办公+创作新境界!

【中国风动漫】《雾山五行》大火,却很少人知道它的前身《岁城璃心》一个拿着十米大刀的男主夭折!

免责声明:部分文章和信息来源于互联网,不代表本订阅号赞同其观点和对其真实性负责。如转载内容涉及版权等问题,请立即与小编联系(微信号:913572853),我们将迅速采取适当的措施。本订阅号原创内容,转载需授权,并注明作者和出处。如需投稿请与小助理联系(微信号:AI480908961)

编辑:Zero