公众号记得加星标⭐️,第一时间看推送不会错过。

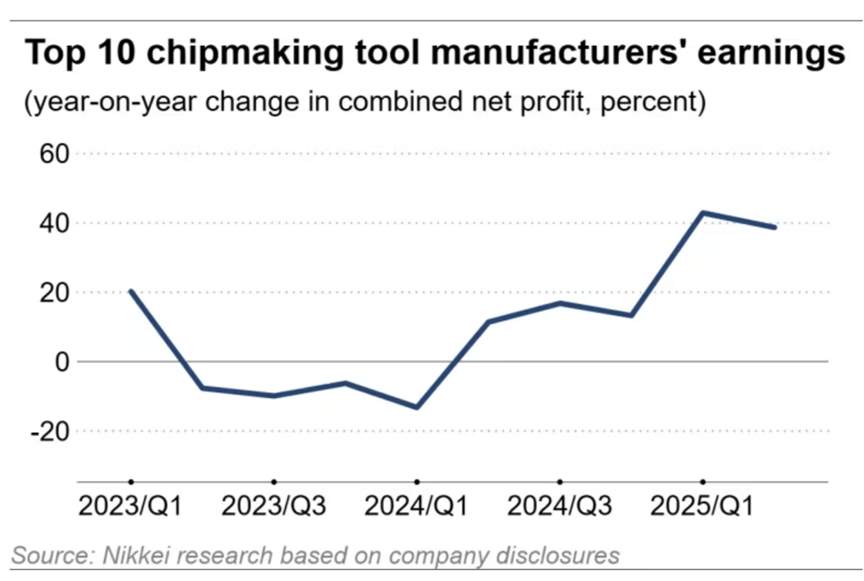

顶级芯片设备制造商的盈利开始出现分化,一些制造商因对中国的销售额下降而失去动力,而另一些制造商则利用了对人工智能芯片的需求。

这10家日本、美国和欧洲制造商中有5家报告第二季度净利润同比下降或增幅低于去年同期。

由于对与高性能人工智能芯片相关的最先进设备的需求旺盛,他们的合并净利润保持稳健,连续第五个季度增长约 40%,达到 94 亿美元。

美国科林研发公司(Lam Research)的净利润飙升69%,得益于其用于高带宽存储器和先进逻辑芯片的沉积和蚀刻设备的强劲销售。同胞科磊(KLA)的净利润增长了44%,得益于其用于先进封装的检测和测量设备的增长。

荷兰的 ASML Holding 和 ASM International 以及日本的 Advantest 也实现了比 2024 年同期更高的利润增长。

但日本的东京电子、Screen Holdings以及美国的泰瑞达公司的净利润在去年同期增长50%至90%以上后均出现下滑。美国的应用材料公司和日本的迪斯科公司增幅均有所放缓,其中迪斯科公司的增幅从87%暴跌至0.2%。

对华销售放缓是一个主要因素。

由于美国出口限制促使中国政府推动国内芯片生产,中国芯片制造商曾争相购买制造设备,但这种卖方市场已基本走到尽头。九家披露中国销售额的公司报告称,其销售额合计下降5%,至93亿美元,占总销售额的30%,低于2023年末至2024年初的40%左右。

东京电子39%的销售额来自中国,较上年下降11个百分点,而其台湾业务的增长也无法弥补这一差距。

东京电子高级副总裁 Hiroshi Kawamoto 表示:“生产成熟产品的中国新兴芯片制造商的投资收缩幅度超出了我们的预期。”

Screen总裁后藤正人也对中国市场发表了评论。

“中国本土供应商确实正在崛起,主要集中在内存和功率半导体领域,”他表示,“未来技术差距将逐渐缩小。”

并非所有公司都能从人工智能需求中平等受益。测试设备制造商泰瑞达(Teradyne)的季度净利润同比下降58%,而其竞争对手爱德万测试(Advantest)的净利润则增长了近四倍。据估计,泰瑞达在图形处理器(GPU)设备(AI的关键部件)方面的市场份额小于爱德万测试。

除应用材料公司外,五家美国和欧洲公司预计本季度销售额将有所增长。分析师预测显示,四家日本公司也有望实现营收增长。

但该行业仍面临不确定性。华盛顿正在考虑对中国征收新的半导体关税,并限制人工智能半导体的出口。陷入困境的英特尔和其他芯片制造商正在重新评估其投资计划。

爱德万测试、泛林集团和其他一些盈利强劲的公司在股市中表现强劲,而东京电子和阿斯麦则表现落后。全球十大半导体设备制造商的总市值约为9100亿美元,比2024年7月的最新峰值低了约20%。人们依然担心中国投资放缓和美国出口限制的影响。

市场研究公司 Omdia 的 Akira Minamikawa 表示:“除了智能手机和个人电脑等消费电子产品外,由于电动汽车表现不佳,汽车半导体的需求也将持续低迷。人工智能需求可能会持续推动市场发展,直到 2027 年左右,因此对于设备制造商来说,这可能是一场优胜劣汰的竞争。”

参考链接

https://asia.nikkei.com/business/tech/semiconductors/ai-boom-lagging-china-demand-create-chip-tool-maker-winners-and-losers

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

END

今天是《半导体行业观察》为您分享的第4130期内容,欢迎关注。

推荐阅读

加星标⭐️第一时间看推送,小号防走丢