全球大模型技术加速跃迁,多模态与推理能力持续突破,驱动互联网医疗从单模态处理向多模态融合升级,AI正深度重构诊疗全流程,培育行业新质生产力。

互联网医疗定义

互联网医疗已形成“诊疗-医药-健康-技术-专科”五维服务体系,在线诊疗解决基础医疗可及性,医药电商打通药品供应链,健康管理延伸服务链条,技术赋能推动行业智能化,专科服务深耕垂直需求,共同构建覆盖预防、诊断、治疗、康复的全场景生态闭环。

资料来源:中商产业研究院整理

互联网医疗行业发展政策

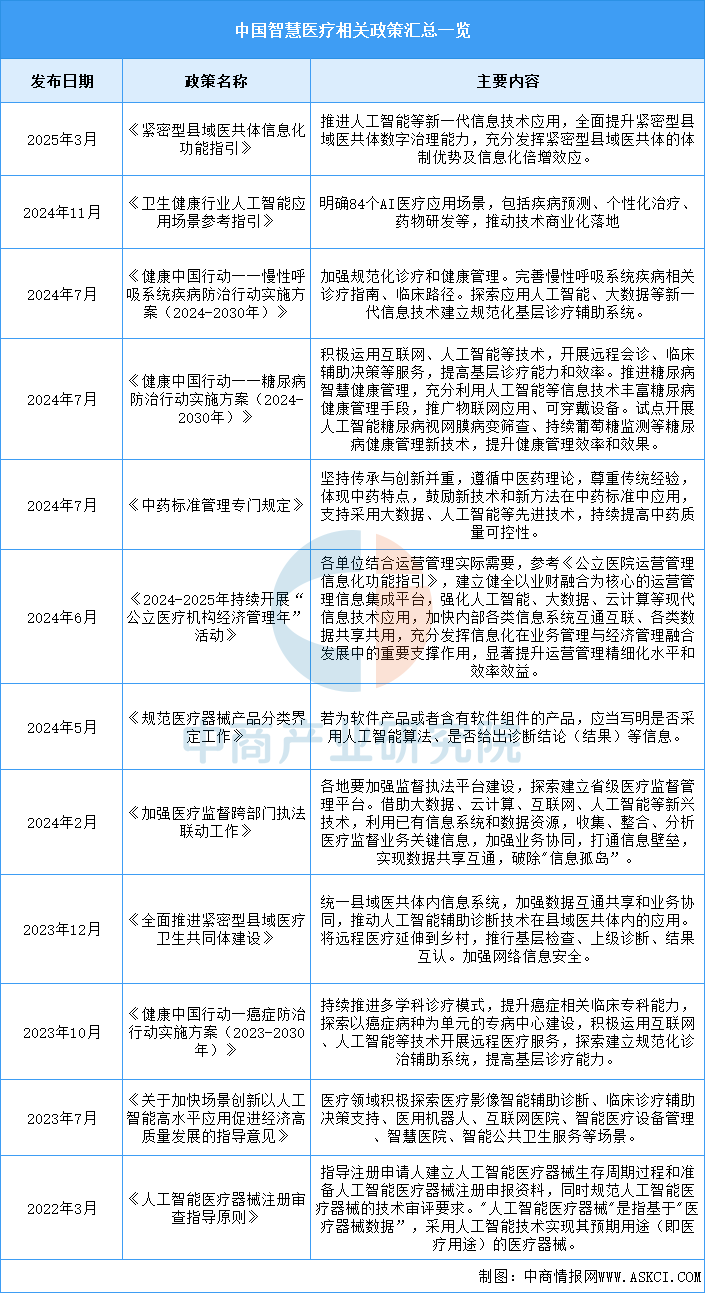

互联网医疗属于智慧医疗的重要组成部分,受到智慧医疗政策影响。近年来,我国政府相关部门通过一系列政策工具,从顶层规划、技术创新、标准制定、市场培育到实际项目建设等各个方面,全力推动智慧医疗行业的发展,旨在实现医疗资源优化配置,提升医疗服务效率和质量,构建起覆盖全民、全程、全生命周期的智慧健康服务体系,满足人民群众不断增长的健康需求。

资料来源:中商产业研究院整理

互联网医疗行业发展现状

1.互联网医疗市场规模

政策与技术双轮驱动下,新一代信息技术加速与医疗健康融合,中国互联网医疗产业全面驶入快车道。中商产业研究院发布的《2025-2030年互联网+医疗市场前景研究报告》数据显示,2023年我国互联网医疗市场规模达到3925亿元,2024年约为4351亿元。中商产业研究院分析师预测,2025年我国互联网医疗行业市场规模将增至4799亿元。

数据来源:中商产业研究院整理

2.网上药品销售额

近年来,网上药品销售持续攀升,市场规模逐年扩大且增长潜力显著。中商产业研究院发布的《2025-2030年中国互联网医疗行业市场前瞻与投资战略规划分析报告》显示,从2020年的销售额约190亿元增加至2023年的约608亿元;2024年销售额仍在持续增长,达到717.7亿元,增速高达18.03%,药品网上销售的市场规模仍在扩大,市场还有较大潜力。中商产业研究院分析师预测,2025年销售额将超过800亿元。

数据来源:中商产业研究院整理

3.医药电商占比

电商药品销售增速虽放缓,但仍持续领先实体渠道,线上购药渗透率进一步提升。中商产业研究院发布的《2025-2030年中国互联网医疗行业市场前瞻与投资战略规划分析报告》显示,电商渠道药品销售645亿元,同比增速放缓至4.6%,增长仍领先实体药店,渠道重要性提升0.5%,达到12.9%。

数据来源:中康CMH、中商产业研究院整理

4.互联网医疗用户规模

互联网医疗行业的发展活力与潜力进一步释放。中商产业研究院发布的《2025-2030年中国互联网医疗行业市场前瞻与投资战略规划分析报告》显示,截至2024年12月,我国互联网医疗用户规模达4.18亿人,较2023年12月增加372万人,占网民整体的37.7%。

数据来源:CNNIC、中商产业研究院整理

5.企业核心竞争力

当前互联网医疗行业呈现“技术-生态-政策三驱动”特征:头部企业通过“医险协同”闭环与全域流量整合构建规模壁垒;中游厂商聚焦垂直场景(如肿瘤/慢病/基层医疗),以专科数据积累与AI深度应用建立差异化优势;新兴势力则依托政府合作项目及消费级硬件渗透激活增量市场。核心挑战在于平衡数据隐私合规与商业化效率,未来竞争将加速向多模态大模型临床适配及全球化标准输出(如FDA/CE认证)维度迁移。

资料来源:中商产业研究院整理

互联网医疗行业重点企业

1.京东健康

京东健康股份有限公司成立于2018年11月30日,京东健康致力于打造以医药及健康产品供应为核心,医疗服务为抓手,数字驱动的用户全生命周期全场景的健康管理平台。京东健康通过建立医疗健康产品和服务的端到端、全渠道的体系,重新定义用户管理个人健康的方式。

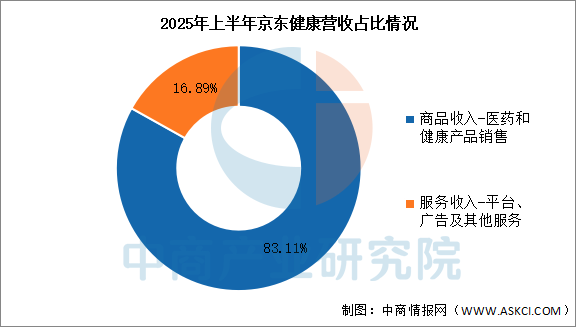

2025年上半年实现营业收入352.9亿元,同比增长24.51%;实现归母净利润25.96亿元,同比增长27.44%。2025年上半年商品收入-医药和健康产品销售营收占整体的83.11%,服务收入-平台、广告及其他服务营收占整体的16.89%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.阿里健康

阿里健康信息技术有限公司是一家主要从事医药电商业务的投资控股公司。公司提供电商平台服务。电商平台服务包括于天猫向蓝帽子保健食品商家提供电商平台维护相关软件服务以及向天猫主体提供外包及增值服务。

截至2025年3月31日,阿里健康实现营收305.98亿元,同比增长13.2%。天猫健康平台持续保持稳健发展,年度GMV与年度活跃用户持续提升;阿里健康大药房GMV健康增长,年度活跃用户和自营会员数量持续提升;阿里健康服务的用户规模及其黏性优势日益凸显,持续占据行业领先地位。

数据来源:中商产业研究院整理

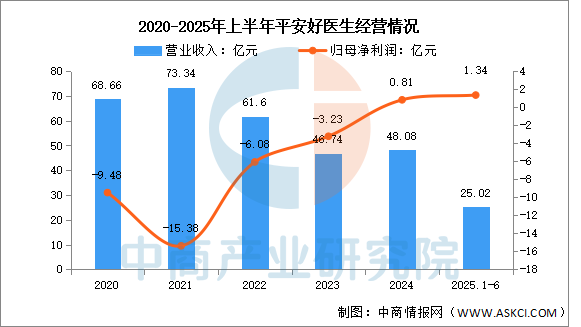

3.平安好医生

平安健康医疗科技有限公司是一家主要提供医疗健康服务及产品的中国公司。平安好医生主要提供医疗及健康服务,如家庭医生服务、消费型医疗服务、健康商城服务和健康管理与互动服务等。

2025年上半年实现营业收入25.02亿元,同比增长19.54%;实现归母净利润1.34亿元,同比增长135.09%。2025年上半年主营产品包括医疗服务、健康服务、养老服务,营收分别占整体的51.07%、42.05%、6.88%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.微医

微医是国际上规模最大、最具成长力的数字健康独角兽之一,曾获得腾讯、国开金融、复星医药、晨兴资本、友邦保险、新创建集团、中投中财等知名机构投资。

以互联网医院为枢纽(全国34家,20家打通医保),连接7900多家医院及30万医生,通过“云管理、云药房、云服务、云检查”四朵云平台,在天津、山东等地落地数字健共体,实现慢病管理、医保支付改革(按人头/病种付费)与基层医疗资源下沉,形成“以健康为中心”的区域化健康管护组织(HMO)。

5.好大夫在线

好大夫在线创立于2006年,是中国领先的互联网医疗平台之一。经过16年的诚信运营,好大夫在线已经在医院/医生信息查询、图文问诊、电话问诊、远程视频门诊、门诊精准预约、诊后疾病管理、家庭医生、疾病知识科普等多个领域取得显著成果。

依托28万实名医生资源(73%来自三甲医院),提供从精准预约、远程专家门诊到家庭医生签约后服务的全链条,在宁夏试点“远程专家门诊+家庭医生平台”推动资源下沉,坚持拒绝药品电商化,以医疗服务为核心收入,近期被蚂蚁集团收购后强化AI医疗助理(如医生数字分身),提升病历管理与科普效率。

互联网医疗行业发展前景

1.技术融合赋能诊疗智能化

人工智能与多模态数据协同推动诊疗决策精准化升级。通过AI辅助诊断系统整合影像识别、病理分析与基因检测结果,实现复杂病症的交叉验证;5G技术支撑远程手术实时操控与高清影像同步传输,突破基层医疗设备局限。技术融合重构“筛查-诊断-治疗”全流程效率,为偏远地区及重症患者提供等同于三甲医院的专业服务能力,显著缩小区域医疗资源差距。

2.场景深化激活服务价值

全病程管理与垂直专科服务延伸产业价值链条。慢病管理平台通过动态监测与用药提醒实现高血压、糖尿病等疾病的居家干预;术后康复场景结合可穿戴设备实时反馈生理指标,支持医生远程调整康复方案;罕见病专科平台聚合专家资源提供跨区域联合诊疗。场景创新推动服务模式从“单次问诊”升级为“全周期健康管理”,解决传统医疗的碎片化服务痛点。

3.数据整合破除信息孤岛

区域健康信息平台实现医疗资源跨机构协同。省级全民健康大数据中心归集基层卫生院至三级医院的电子病历,支持检验结果互认与病史无缝调阅;区块链技术确保敏感数据在授权前提下安全流转。数据互通机制打破医院间的信息壁垒,为分级诊疗和家庭医生签约服务提供底层支持,优化资源配置效率并减少重复医疗支出。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

“阅读原文” 获取更多报告