关注公众号,点击公众号主页右上角“ · · · ”,设置星标,实时关注旺材芯片最新资讯

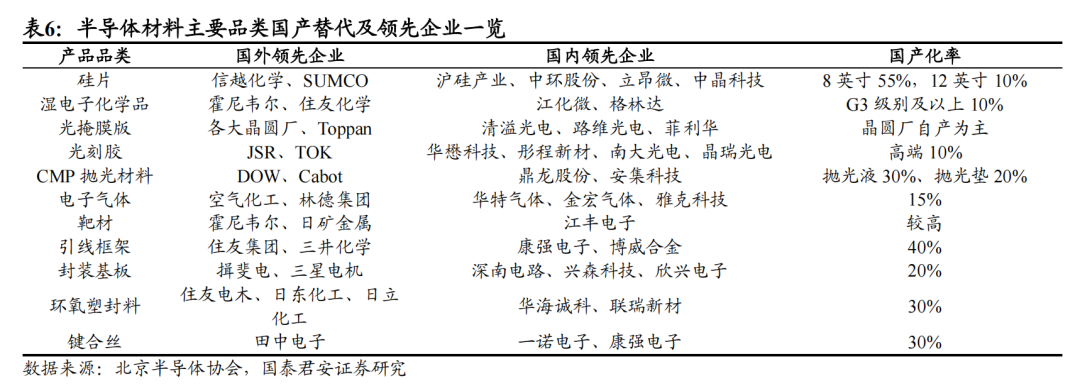

半导体材料是半导体产业的基石

半导体材料是半导体产业的基石半导体材料位于半导体产业链的上游,是半导体产业的基础。半导体材料和设备是半导体产业链的基石,是半导体制造工艺的核心支撑。

半导体产业链可分为芯片设计、晶圆制造和封装测试三大流程,半导体材料是在晶圆制造和封装测试过程中使用的各种材料的总称,对于精度和纯度等要求较应用于其他领域的材料更加严格。作为产业链的上游支撑环节,半导体材料在半导体行业的产值占比约 10 %

根据SEMI披露的数据,2022年全球半导体材料市场规模总计727亿美元,而晶圆制造材料总额约447亿美元,占半导体材料市场的比重为

从晶圆制造材料的细分品类来看,硅片占比

后道封装材料的总额约280亿美元,细分品类中占比较高的材料有封装基板占比

市场:半导体材料与下游半导体行业景气共振,中美科技竞争加速国产替代。

半导体行业与宏观经济周期密切相关,此外由于人工智能、物联网、5G和智能驾驶等新兴行业的快速崛起,还呈现出一定的成长性;半导体材料作为半导体行业的上游支撑环节,与下游全球半导体市场景气共振。

美国对中国的半导体制裁是近年来中美科技竞争的核心领域之一,但其效果呈现“双刃剑”特征:短期内压制中国先进技术发展,长期却加速中国产业链自主化进程。我国政府持续出台系列政策并加大资金投入推动产业自主发展与创新,当前我国半导体产业包括材料领域的国产化率正逐步提升。

格局:海外企业主导半导体材料行业,国内攻坚国产化率较低的细分品类

全球半导体材料主要由欧美日企业供应,其中日本企业占主导地位。半导体材料的研发和生产具有较高的技术门槛,需要较长时间的积累和产业链上下游的协同合作。海外企业较早涉足该领域,经过几十年的技术积淀,凭借其雄厚的技术力量、精细的生产控制和过硬的产品质量居于主导地位,特别是擅于钻研某一类细分市场或产品的日本企业。

从细分品类来看,日本企业信越和胜高几乎垄断大尺寸硅片市场,在该领域占据全球份额的 60 % 70 % 93 %

站长评论:四大赛道,CMP抛光材料看样子趋势最佳

替代:国产替代率低的细分品类将成为未来产业链攻坚目标

硅片

硅片作为半导体芯片的基础衬底材料,对于纯净度、表面平整度、清洁度和杂质含量的要求非常高,生产流程较为复杂,包括单晶生长、切片、研磨、抛光、清洗和检测等主要环节,各环节设备技术壁垒极高。硅片持续向大尺寸方向发展,当前半导体主要使用8英寸和12英寸大硅片。

全球硅片市场呈现出高度集中的竞争格局。根据SEMI数据统计,全球硅片前五大制造厂商市场占有率达到

硅片已初步实现国产化,但大硅片的国产替代仍任重道远。8英寸硅材料在车规级、电子消费品等领域市场需求相对稳定,12英寸硅片广泛应用于逻辑与存储芯片等制造领域;AI及高性能计算等新兴技术的发展,极大地推动了12英寸硅材料的需求。未来国产替代空间较大,我国半导体硅片行业起步较晚,2022年硅片国产化率仅为

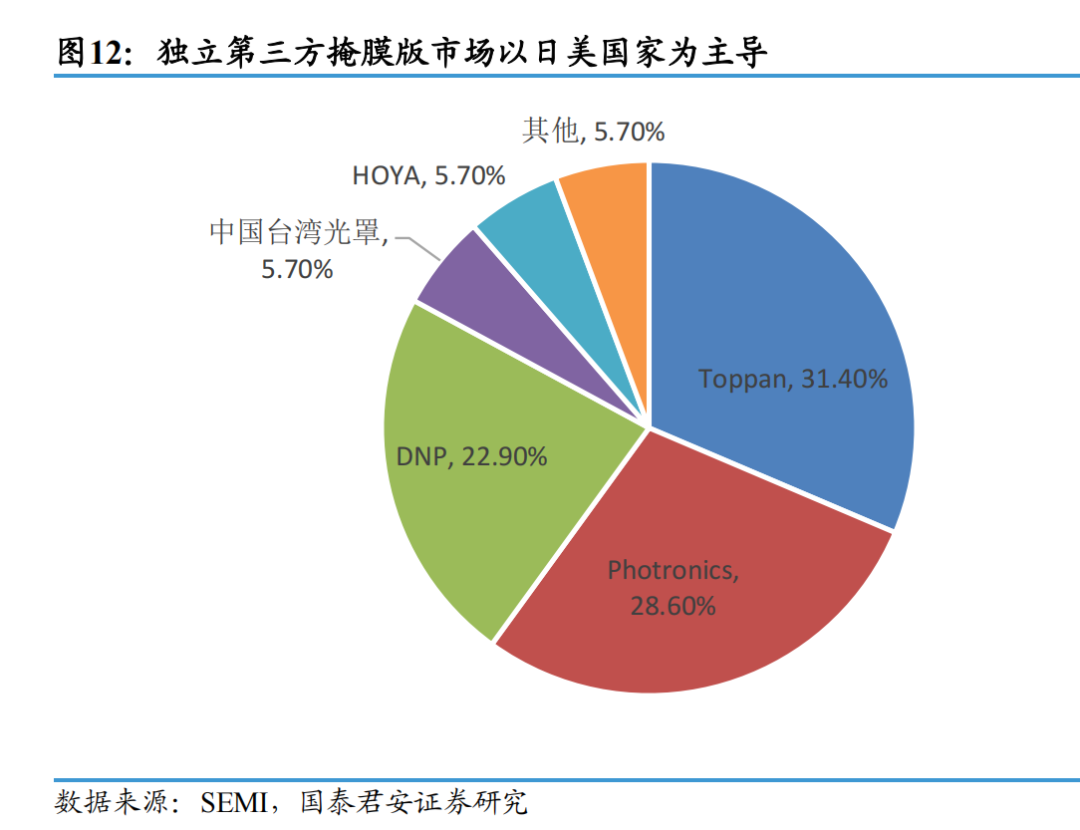

光掩膜版

光掩膜版是微电子制造过程中的图形转移母版。在集成电路领域,光掩模的功能类似于传统相机的“底片”,在光刻机、光刻胶的配合下,将光掩模上已设计好的图案,通过曝光和显影等工序转移到衬底的光刻胶上,进行图像复制,从而实现批量生产,对于光刻工艺的重要性不亚于光刻机和光刻胶。

光掩膜版开始向晶圆厂商自产为主转变。

对于28纳米以上较为成熟的制程,为了在保证技术满足需求的同时降低成本,芯片制造商更倾向于向独立的第三方掩膜版制造商采购掩膜版。根据SEMI的数据,在全球半导体掩膜版市场中,晶圆厂自建的掩膜版工厂占据了

国内尚未突破

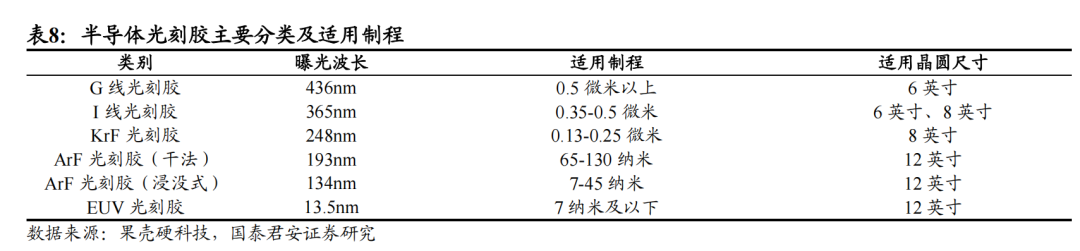

光刻胶

光刻胶是光刻成像的承载介质,可利用光化学反应将光刻系统中经过衍射、滤波后的光信息转化为化学能量,从而把微细图形从掩模版转移到待加工基片上。其被广泛应用于光电信息产业的微细图形线路的加工制作,是微细加工技术的关键性材料。在整个芯片制造过程中可能需要进行数十次的光刻,光刻工艺成本占到整个芯片制造工艺的

光刻胶的技术壁垒包括配方技术、质量控制技术和原材料技术,下游企业对微电子化学品供应商的质量和供货能力十分重视,在集成电路下游客户认证周期至少要2- 3年时间,但一旦建立供应关系后,不会轻易更换供应商。由于光刻胶具有极高的行业壁垒,因此在全球范围其行业都呈现寡头垄断的局面,前六大厂商就占据了全球光刻胶市场

目前中国半导体光刻胶国产化水平严重不足,技术差距有2- 3代。整体光刻胶高端国产化率约

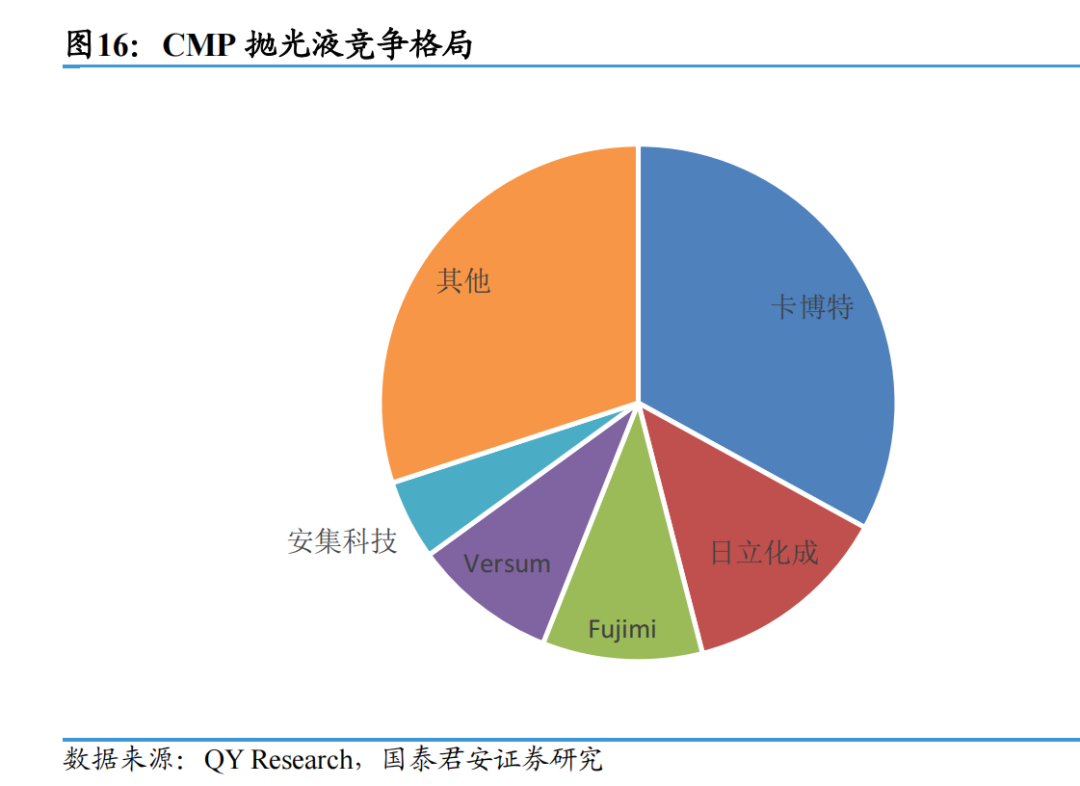

CMP抛光材料

CMP(Chemical Mechanical Polishing),中文全称为化学机械抛光,是通过抛光垫将抛光液中的研磨粒子传送到晶圆表面,对晶圆表面进行均匀平坦化的关键工艺技术,具体过程包括化学腐蚀和机械研磨两个步骤。产能扩张、存储芯片升级和先进制程推动也影响着CMP抛光材料的需求,如

CMP抛光材料市场集中度较高,竞争格局呈现寡头垄断,主要原因是技术门槛高、龙头企业专利及产品丰富且客户粘性强。CMP抛光材料主要包括抛光垫、抛光液和清洗液等,其中抛光垫和抛光液占据

国内企业打破外企垄断,国产替代率加速提升,在抛光垫领域,鼎龙股份进行了长期的自主研发,2016年一期项目投产以来,逐步掌握CMP抛光垫全流程核心研发技术和生产工艺,打破国外垄断,已成为国内主要供应商,具备为下游晶圆厂客户提供一站式CMP核心材料及服务的能力。

在抛光液领域,安集科技早期依托铜及铜阻挡层系列CMP抛光液实现技术积累和客户拓展,2019年上市后产品线延伸至全品类,通过产品协同效应为客户提供完整的一站式解决方案,根据前瞻产业研究院数据显示,2021年安集科技在全球的CMP抛光液市场占据了

标的:代表性公司简介

沪硅产业(688126):国内半导体硅片龙头企业

作为国内规模最大、技术最全面、国际化程度最高的半导体硅片企业之一,沪硅产业率先实现

公司掌握了半导体硅片生产的多项核心技术,包括但不限

公司先后承担包括7项国家“02专项”在内的多项国家重大科研项目,技术水平和科技创新能力国内领先。子公司上海新昇

龙图光罩(688721):国内领先的独立第三方半导体掩膜版厂商

龙图光罩是国内稀缺的独立第三方半导体掩模版厂商。公司紧跟国内特色工艺半导体发展路线,不断进行技术攻关和产品迭代,半导体掩模版对应下游半导体产品的工艺节点从

公司在高精度半导体掩模版领域不断进行设备引进与技术攻关,针对半导体掩模

版的工艺特点,形成了多项自主研发的核心技术,包括图形补偿(OPC)技术、精准对位标记技术、光刻制程管控技术、曝光精细化控制技术、缺陷修补与异物去除技术等,涵盖CAM、光刻、检测三大环节;同时公司还积极开展技术布局与储备,储备了电子束光刻技术及PSM相移掩模版技术,形成了一定的技术成果。公司目前已实现

彤程新材(603650):国内领先的半导体光刻胶龙头厂商

彤程新材是一家全球领先的新材料综合服务商,主要分为汽车/轮胎用特种材料、电子材料、全生物降解材料三大业务板块。公司依托旗下全资子公司彤程电子整合集团内外资源打造电子化学品产业化平台,公司电子材料业务主要涵盖半导体光刻胶及配套试剂、显示面板光刻胶、PI材料及电子类树脂等产品。作为国内拥有自主知识产权的半导体光刻胶龙头生产商,公司产品涵盖G线光刻胶、I线光刻胶、KrF光刻胶和ArF光刻胶,是国内8- 12寸集成电路产线主要量产的本土供应商。

公司产品应用领域涵盖集成电路(IC)、发光二极管(LED)、分立器件、先进封装、微机电系统(MEMS)等,产品全方位覆盖大部分光刻工艺所需要的材料如ArF(193nm干式/浸润式)、KrF(248nm)、G/I线(含宽谱)、Lift- off工艺使用的负胶,用于分立器件的BN、BP系列正负性胶、底部抗反射涂层的BARC等类型。其中G线光刻胶产品在国内占据较大市场份额,I线光刻胶产品已接近国际先进水平,公司半导体光刻胶产品种类涵盖国外14nm以上大部分工艺需求;KrF产品在Poly、AA、Metal、TM/TV、Thick、Implant、ContactHole等工艺市占率持续攀升。而高分辨率的

鼎龙股份(300054):国内CMP抛光材料开拓者

鼎龙股份是国内领先的关键大赛道领域中各类核心“卡脖子”进口替代类创新材料的平台型公司,目前重点聚焦半导体创新材料领域中:半导体制造用CMP工艺材料和晶圆光刻胶、半导体显示材料、半导体先进封装材料三个细分板块;此外公司在传统打印复印通用耗材业务领域进行了全产业链布局。

公司致力于为下游晶圆厂客户提供整套的一站式CMP核心材料及服务,持续提升系统化的CMP环节产品支持能力、技术服务能力、整体方案解决能力,努力成为国内首家也是唯一一家集成电路CMP环节全产品综合性方案提供商。在CMP抛光垫产品方面,公司是国内唯一一家全面掌握CMP抛光垫全流程核心研发技

术和生产工艺的CMP抛光垫供应商,确立CMP抛光垫国产供应龙头地位,相关子公司鼎汇微电子是国家级专精特新小巨人企业,产品深度渗透国内主流晶圆厂客户,成为部分客户的第一供应商,被多家晶圆厂核心客户评为优秀供应商;在CMP抛光液产品方面,公司全面开展全制程CMP抛光液产品布局,搭配自主研磨粒子在客户端持续推广、导入,逐步形成规模销售;在清洗液产品方面,公司铜制程CMP后清洗液持续稳定获得订单,其他制程抛光后清洗液产品结合整体业务战略安排进行开发验证,持续完善业务布局。

安集科技(688019):国内CMP抛光液龙头

安集科技围绕液体与固体衬底表面的微观处理技术和高端化学品配方核心技术,专注于芯片制造过程中工艺与材料的最佳解决方案,成功搭建了“化学机械抛光液- 全品类产品矩阵”、“功能性湿电子化学品- 领先技术节点多产品线布局”、“电镀液及其添加剂- 强化及提升电镀高端产品系列战略供应”三大具有核心竞争力的技术平台。目前,公司技术已涵盖集成电路制造中的“抛光、清洗、沉积”三大关键工艺,产品组合可广泛应用于芯片前道制造及后道先进封装过程中的抛光、刻蚀、沉积等关键循环重复工艺及衔接各工艺步骤的清洗工序。

在化学机械抛光液板块,公司致力于实现全品类产品线的布局和覆盖,旨在为客户提供完整的一站式解决方案。公司化学机械抛光液产品已涵盖铜及铜阻挡层抛光液、介电材料抛光液、钨抛光液、基于氧化铈磨料的抛光液、衬底抛光液等多个产品平台。同时公司还基于化学机械抛光液技术和产品平台,支持客户对于不同制程的需求,定制开发用于新材料、新工艺的化学机械抛光液。

来源:价值目录

专心 专业 专注

分布图领取