作者:RYAN SMITH

日期:2025 年 8 月 28 日

作为目前按市值计算的全球最具价值的公司,英伟达 (NVIDIA) 已经树立了以自己方式行事的声誉。

即便是他们的财报发布日程也显得相当特立独行,其季度财报的发布时间比大多数科技公司晚了整整一个月,而其财年更是几乎领先实际日历年一整年。

但请不要将这份超然的财务报告误认为这是一家超然的公司:正是英伟达卓越的工程与销售实力,推动其登上了市场之巅,乘着当前人工智能热潮的东风,达到了几年前听起来都有些荒谬的新高度。

然而,再大的浪潮也终将平息。作为人工智能硬件市场的领导者,英伟达发现自己处于一个有些令人艳羡又深感压力的位置——成为了整个 AI 行业的风向标。因此,英伟达的财务表现不仅反映了公司自身的状况,在许多观察家眼中,它也折射出整个 AI 行业的现状——一个英伟达赖以建立其帝国的行业。可以说,英伟达或许正承受着些许压力,需要不断维持其迄今为止的出色表现。

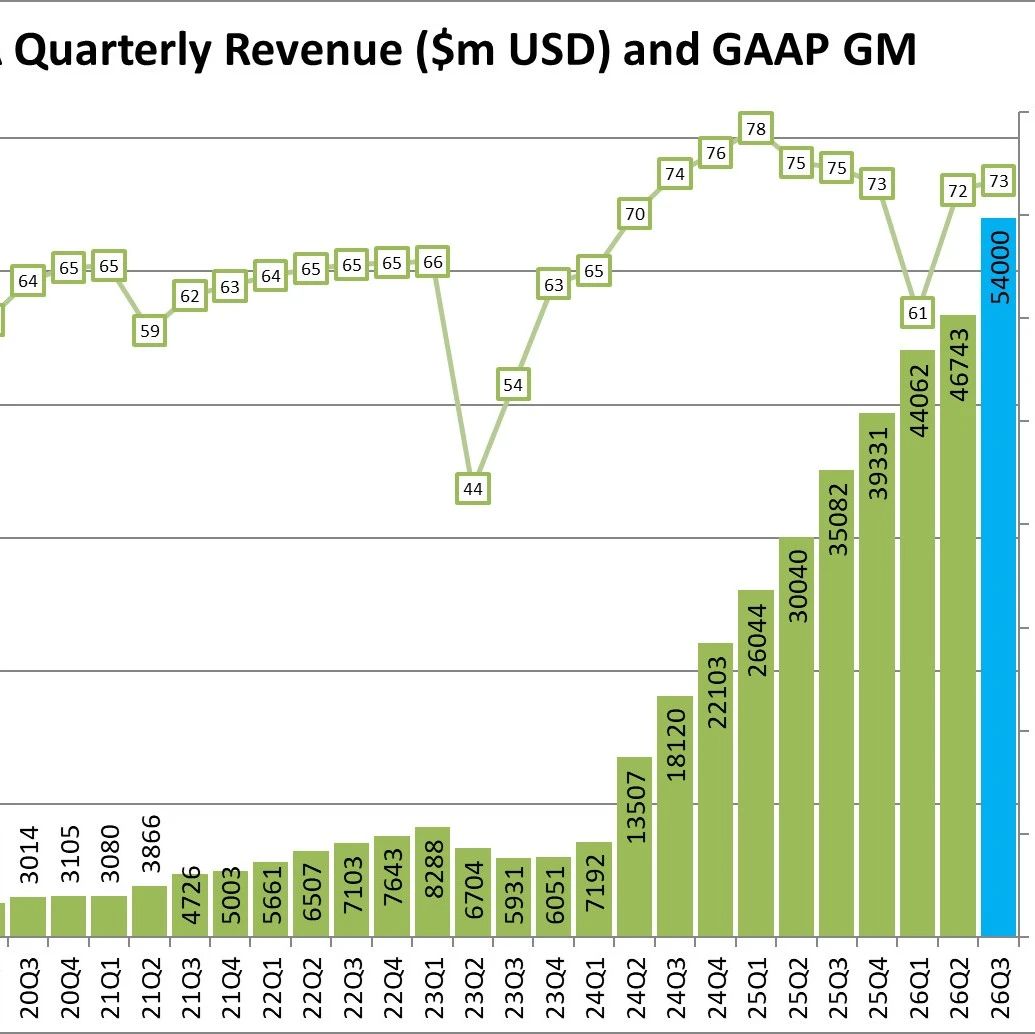

值得庆幸的是,对英伟达而言,又一个全面创纪录的季度暂时缓解了这种压力。凭借 2026 财年第二季度 467 亿美元的营收,英伟达的每一个业务部门都实现了显著的同比增长和较为温和的环比增长。并且,随着因 H20 芯片出口限制而产生的一次性费用问题已成过去,英伟达本财年第二季度的发展未曾遭遇任何重大阻碍。简而言之,英伟达正继续保持着强劲的发展势头。

关键摘要 (基于美国通用会计准则 GAAP)

第二季度营收:467 亿美元,同比增长 56% (去年同期为 300 亿美元),环比增长 6% 第二季度毛利率:72.4%,同比下降 2.7 个百分点,环比上升 11.9 个百分点 第二季度净利润:264 亿美元,同比增长 59% (去年同期为 166 亿美元),环比增长 41% 第二季度每股收益 (EPS):1.08 美元,同比增长 61%,环比增长 42%

亮点

季度营收创历史新高 数据中心业务营收创历史新高 游戏业务营收创历史新高 汽车业务营收创历史新高

财务概览

在英伟达 2026 财年的第二季度,公司实现了创纪录的 467 亿美元营收。与 2025 财年第二季度相比,这是一个相当可观的 56% 同比增长。与过去几个季度一样,英伟达的整体营收增长已有所放缓,公司已不再于一年内实现营收翻倍。但这对于一家年增长率仍超过 50% 的公司来说,几乎已是你能说出的最糟糕的情况了。

总而言之,这已是该公司连续第 10 个季度实现营收增长。自 2023 财年第三季度以来,英伟达的季度营收从未出现过下滑。部分原因在于数据中心业务缺乏季节性影响,但更重要的是,英伟达在为其各类硬件和服务寻找更多客户与订单方面,简直是毫无困难。

Blackwell 产品线:全面开花

除了顶线的营收数据,英伟达的其他财务指标也同样强劲。在摆脱了与 H20 芯片出口限制相关的一次性费用影响后,英伟达基于美国通用会计准则 (GAAP) 和非美国通用会计准则 (non-GAAP) 的毛利率已回升至过去几年中为人熟知的 70% 以上区间。

尽管 72.7% 的 non-GAAP 毛利率仍比去年同期下降了 2.7 个百分点,但表现依然出色。英伟达此前曾谈到,毛利率将在今年晚些时候进一步回升,但近期公司改变了些许立场,指出 Blackwell 数据中心业务的大部分营收来自机架级系统,而 Hopper 则主要以 HGX 系统的形式销售。换言之,销售整机架系统所涉及的那些利润较低的普通部件,略微拉低了英伟达的毛利率。

随着毛利率的回升,英伟达的整体盈利能力也轻松恢复。2026 财年第二季度,公司录得 GAAP 净利润 264 亿美元,比去年同期增长 59%。事实上,英伟达的 GAAP 净利润增速已超过其总营收增速,这突显了当前市场的盈利能力之高。与第二季度的许多其他指标一样,这也是英伟达创纪录的净利润。

简要谈及 H20 的情况,随着美国政府重新开放对华高端加速卡的出口(作为交换,需将该部分营收的 15% 支付给美国),这些 H20 加速卡正开始重新进入市场。在第二季度,英伟达并未向中国销售任何 H20 加速卡,其第三季度的预测也未考虑 H20 的销售。该公司仍需等待其出口许可证获批,更不用说在中国市场可能遇到的地缘政治问题。

与此同时,英伟达报告称,已成功将一些原计划销往中国的 H20 芯片销售给了非中国客户。在 2026 财年第二季度,公司向一个不受限制的客户出售了价值 1.8 亿美元的先前预留的 H20 库存,这有助于提振公司的营收和毛利率。

总体而言,英伟达 2026 财年第二季度的表现基本超出了公司对该季度的官方指引。英伟达最初预测营收为 450 亿美元 +/- 9 亿美元,因此 467 亿美元的实际营收甚至超过了其预测的上限。与此同时,英伟达 72.3% 的 non-GAAP 毛利率(不含额外的 H20 销售)也达到了公司先前指引 72% +/- 0.5 个百分点区间的上限。如果算上 H20 的销售,那么英伟达 72.7% 的毛利率则完全超出了预测。

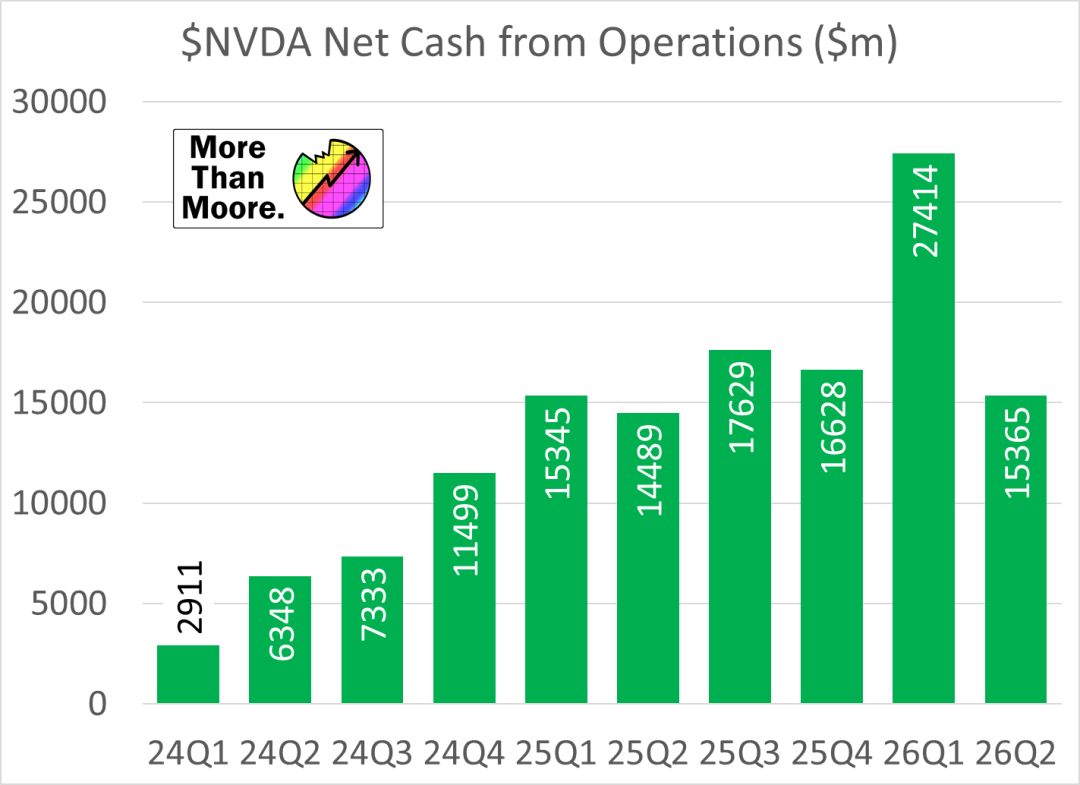

快速看一下英伟达的现金流,公司一直选择以股票回购的形式将大部分利润返还给股东。今年到目前为止,公司已回购了价值243 亿美元的股票。昨天,董事会批准在公司的股票回购授权中再增加 600 亿美元,使剩余授权额度达到 747 亿美元。同时,英伟达将于下月向股东支付每股 0.01 美元的现金股息。

尽管进行了这些回购,英伟达的资产负债表仍在持续增长,公司资产负债表上又增加了 29 亿美元的现金、现金等价物和有价证券,总额达到 568 亿美元。此外,该季度 134 亿美元的自由现金流更接近英伟达的历史常态,此前 2026 财年第一季度的自由现金流曾高达 261 亿美元。

各业务部门分析

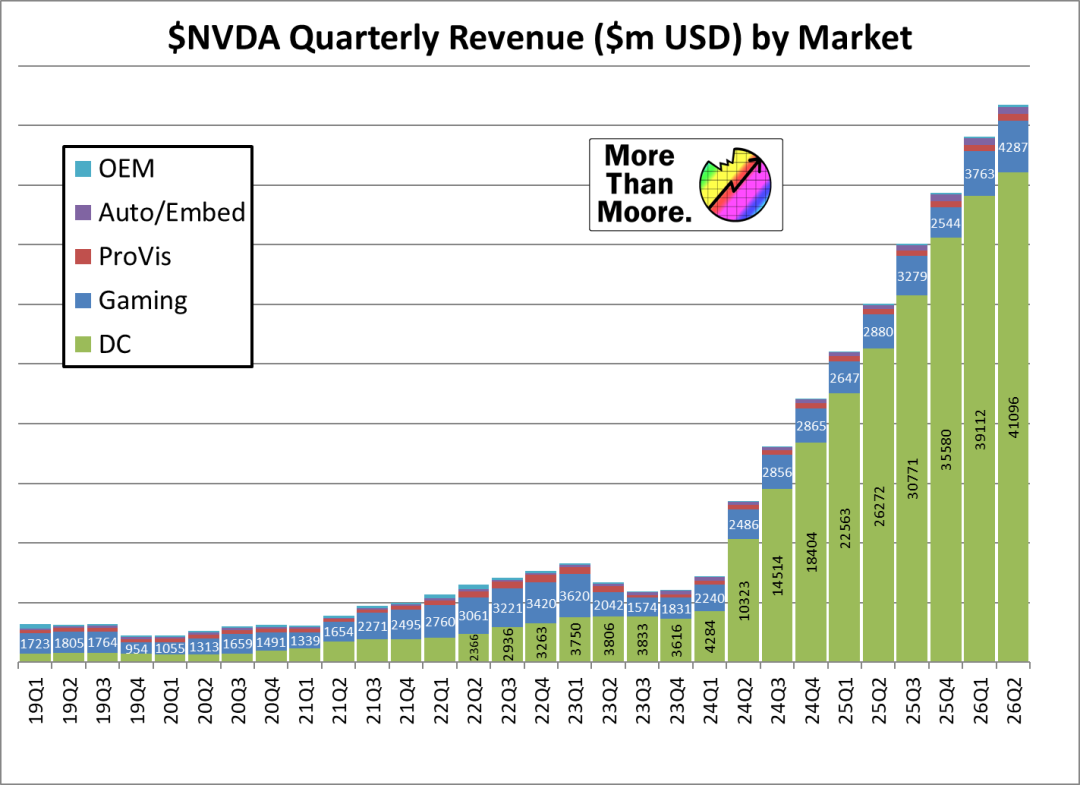

数据中心:Blackwell、Hopper 与 Grace

第二季度营收 411 亿美元,同比增长 56%

在 2026 财年第二季度,英伟达的旗舰市场平台再次实现了卓越增长。该季度,英伟达共交付了价值 411 亿美元的数据中心产品,这驱动了公司的爆炸性增长和强大的盈利能力。

在第一季度,英伟达的数据中心营收在其总营收中的占比曾跌破 90%。而在第二季度,这一轻微的下降趋势实际上有所扩大,数据中心营收占本季度总营收的 87.9%。尽管数据中心业务本身仍在增长,但游戏业务部门的又一个强劲季度使其从数据中心部门手中夺回了部分营收份额。

推动其创纪录业务营收增长的,是基于英伟达 Blackwell 架构的产品的持续放量,例如 GB200、B100 和 B200,以及其中期升级产品 Blackwell Ultra GPU 的初步放量,该 GPU 最终将被用于 GB300 计算节点。据英伟达称,来自 Blackwell 产品的数据中心营收环比增长了 17%,这突显了 Blackwell 的全面产能爬坡是一个漫长的过程。随着 Blackwell Ultra 刚刚开始放量,英伟达很可能会持续提升某种 Blackwell GPU 的产量,直到其下一代继承者问世。

不同寻常的是,英伟达的数据中心计算业务营收实际上环比有所下降,从 342 亿美元降至 338 亿美元,降幅为 1%。据英伟达称,下降的原因是 H20 销售额的减少,上一季度该部分贡献了 40 亿美元的营收。

取代计算业务的是网络业务营收的爆炸式增长,其增长额度足以弥补计算业务营收的下滑。本季度,英伟达录得 73 亿美元的网络业务营收,同比增长高达 98%,环比增长 46%,这一惊人数字几乎让第一季度网络销售额首次突破 50 亿美元的成绩相形见绌。与第一季度一样,这来自于网络产品需求的激增,包括用于 Grace Blackwell 系统的 NVLink 计算光纤网络、XDR InfiniBand 产品的放量,以及云服务提供商为 AI 客户采用传统以太网。英伟达的 NVL72 机架级系统已于今年早些时候全面投产,值得注意的是,这些系统广泛使用 NVLink 来互联其全部 72 颗 Blackwell GPU。因此,英伟达的网络硬件销售额也随着 NVL72 销量的增长而大幅提升。

游戏业务:GeForce

第二季度营收 43 亿美元,同比增长 49%

除了英伟达看似常青的数据中心业务外,其游戏业务在第二季度再次成为另一个主要增长点。在经历了 RTX 40 系列 (Ada Lovelace) 末期因消费者等待新卡而导致的低迷之后,英伟达凭借面向消费者的 GeForce RTX 50 系列 (Blackwell) 的发布扭转了局面,实现了显著的季度和年度营收增长。

总计,英伟达游戏业务在 2026 财年第二季度录得 42 亿美元营收,再次为该业务部门创下历史营收新高。这代表了 49% 的同比增长和较为温和的 14% 环比增长。这也帮助英伟达的游戏业务在公司总营收中夺回了更多份额——目前已升至 9.2%——使得数据中心业务的营收占比保持在 90% 以下。

虽然 2026 财年第一季度是英伟达 RTX 50 系列产品在营收上的重大突破,但与其数据中心业务的同类产品一样,面向消费者的 Blackwell 也在持续放量。因此,英伟达的营收前景正随着 Blackwell GPU 的产量一同增长。尤其值得注意的是,第二季度见证了英伟达 GeForce RTX 5060 加速卡的发布——x60 级别是英伟达销量最大的产品级别——这极大地增加了消费者手中 RTX 50 系列显卡的数量。据英伟达称,RTX 5060 系列的产能爬坡是公司历史上最快的 x60 显卡。

英伟达也得以在内部销售部分 RTX 50 系列显卡,因为公司正开始为其 GeForce NOW 游戏串流服务配备更新的、基于 Blackwell 的显卡。该串流服务不使用消费级显卡,但其营收归于游戏业务下——值得注意的是,它也不使用数据中心市场垂涎的 GB100 GPU。

专业可视化

第二季度营收 6.01 亿美元,同比增长 32%

与英伟达的游戏业务一样,其专业可视化业务也继续受益于今年发布的英伟达 Blackwell 架构 GPU。

凭借 2026 财年第二季度 6.01 亿美元的营收,该业务部门的营收实现了 32% 的同比增长和 18% 的环比增长。尽管有此增长,专业可视化业务是英伟达唯一未能在最近一个季度创下历史记录的业务部门之一。尽管如此,这标志着该业务部门 3 年多来的最佳季度表现,并且现在距离其 6.43 亿美元的历史最高营收记录不到 10%。

与前几个季度相比,专业可视化业务的营收似乎正在变得更加均衡,而不是严重偏向 AI。虽然英伟达仍将 AI 列为该业务表现的主要因素,但最近一个季度的营收增长也归因于 RTX Pro (Blackwell) 笔记本产品销售的增长,这些产品被广泛用于从 AI 到图形再到数据模拟的整个领域。

一旦英伟达的 DGX Spark 和 DGX Station 系统开始出货,该业务部门最终也将成为受益者。这些系统基于英伟达的 GB10 片上系统 (SoC)——一个与联发科 (MediaTek) 的合作项目——其预订已开放数月,但尚未开始发货。这让开发者们早已对这款小型 PC 摩拳擦掌、迫不及-待。DGX Spark 预计将在本季度(第三季度)上市,DGX Station 将随后推出。英伟达本周已在 Hot Chips 大会上对其 GB10 SoC 进行了更详细的介绍。

汽车/机器人:Jetson、DRIVE、Isaac

第二季度营收 5.86 亿美元,同比增长 69%

本季度英伟达最后一个创纪录的业务部门是汽车、嵌入式计算和机器人部门。作为英伟达的第三大业务部门,它在 2026 财年第一季度的强劲表现基础上再创佳绩,录得 5.86 亿美元营收,比旧纪录高出 1600 万美元。营收实现了同比和环比双增长,分别增长了 69% 和 3%。

虽然尚未立即对英伟达的利润产生影响,但本季度该部门的重磅新闻是,英伟达最新的 DRIVE AGX SoC Thor 终于开始出货。这款基于 Blackwell 的 SoC 继承了 2022 年左右的 Orin SoC,带来了一整代的性能提升,以及全新的基于 Arm Neoverse V3AE 的 CPU 核心。伴随 SoC 本身的推出,英伟达也开始出货集成了这款新 SoC 的 Jetson AGX Thor 嵌入式计算板。

NVIDIA Jetson Thor 嵌入式计算机

NVIDIA Jetson Thor 嵌入式计算机

此外,与第一季度的表现类似,英伟达主要将增长归因于其自动驾驶平台的强劲销售。在此方面,公司还提到 DRIVE AV 软件平台现已全面投产,这应能在长期内结出硕果。

值得注意的是,英伟达在最近一个季度对机器人业务着墨不多。这并不罕见,因为该业务的整体规模似乎仍然很小,但它仍是英伟达的重大长期赌注之一。

OEM 及其他

第二季度营收 1.73 亿美元,同比增长 97%

最后是 OEM 及其他类别。这个包罗万象的部门一直用于核算诸如 GeForce MX GPU(即用于笔记本电脑的超低端独立显卡 (dGPU))的销售,以及英伟达来自任天堂 Switch 1 的营收。(至今,英伟达尚未确认是否也将 Switch 2 的营收计入此项,还是计入游戏业务)

本季度,OEM 及其他部门录得 1.73 亿美元营收,同比猛增 97%,环比增长 56%。遗憾的是,英伟达在今年的报告中未提供关于该部门的任何背景信息,因此无法将营收增长具体归因于任何客户或产品开发。

展望:2026 财年第三季度

展望如下:

第三季度营收:540 亿美元,+/- 10.8 亿美元 第三季度毛利率:73.5%,+/- 0.5 个百分点 (non-GAAP)

对于 2026 财年的第三季度,英伟达再次预测将迎来一个创纪录的营收季度,并将在第二季度较为克制的环比增长基础上有所改善。假设英伟达第三季度的营收如期实现,公司预计将获得 540 亿美元 +/- 10.8 亿美元的营收,这将代表 54% 的同比增长和 16% 的环比增长。

与此同时,毛利率应与第二季度大致持平,英伟达预测 non-GAAP 毛利率为 73.5%,上下浮动 50 个基点。特别值得注意的是,公司重申其预计在 2026 财年结束时,毛利率将处于 75% 区间的中段,这意味着英伟达仍期望毛利率能进一步增长——但也给自己留下了足够的余地,因为他们已经勉强进入了 75% 区间的中段。

与英伟达第二季度的营收预测相比,第三季度的预测要直接得多。本季度没有任何与 H20 相关的问题需要应对,英伟达可以保持乐观,因为他们对其余产品线的表现有很好的把握。事实上,公司完全忽略了 H20 的影响——他们的第三季度预测不包括任何中国的 H20 销售。因此,如果英伟达确实获得了出口许可证并锁定了一些客户,那将进一步提振其第三季度的表现——但这显然不是他们所依赖的。

此外,推动英伟达第三季度营收的主要驱动力将继续是 Blackwell 产品线的方方面面:为数据中心部门提供更多高利润的 Blackwell 服务器,为消费市场提供更多基于 Blackwell 的 GeForce 显卡,以及加速基于 Blackwell 的 Thor SoC 的放量。可以说,Blackwell 的销售正让英伟达今年的财务表现保持稳健盈利。

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!