TGV玻璃基板

TGV玻璃基板的产业化进程主要受其显著性能优势驱动。目前产业链从研发验证阶段正式迈入规模化量产导入的初期(1到N阶段),为未来技术成熟后的广阔市场增量空间奠定基础。

半导体工艺流程:封装是工艺流程中核心环节,决定芯片性能

半导体封装是半导体后道工序,封装的主要作用包括机械保护、电气连接、机械连接和散热

在半导体设计、制造之后得到的晶圆裸片虽具有内部电路,但无法与外部电路连接且裸片易碎,不能直接作为芯片使用。封装主要是将合格晶圆切割、加工成能与外部器件相连的芯片是半导体生产过程中的核心环节,占整个半导体生产的价值量约15%。封装对“延续”摩尔定律、提高芯片算力和晶体管密度、降低功耗成本的积极作用越发明

封装分类:根据封装基板材料可分为四大类,有机基板为主流封装材料

由于不同集成电路产品电性能、尺寸、应用场景等因素各不相同,因此造成封装形式多样复杂

根据是否具有封装基板以及封装基板的材质,集成电路封装产品可以分为四大类,即陶瓷基板产品、引线框架基板产品、有机基板产品和无基板产品。其中陶瓷基板产品、引线框架基板产品和有机基板产品都可以分为倒装封装(FC)和引线键合(WB)封装两种方式,而无基板产品又可具体分为扇出型封装(Fan-out)和扇入型晶圆级芯片尺寸封装(Fan-inWLCSP)两类

半导体封装市场规模:先进封装渗透率快速提升,预计27年市场TAM将达到781亿美元

全球范围先进封装市场规模稳健增长,渗透率稳步提升,2022年全球先进封装市场规模约441亿美元,2027年有望达到781亿美元,期间CAGR约12%,核心增长驱动在于先进封装渗透率快速提升,2021年约为45%,2027年有望达到52%

国内先进封装渗透率较低,2022年仅约38%明显低于全球(46%)。受益于AI、服务器、数据中心、汽车电子等需求放量,国内先进封装市场将加速放量

IC载板基本情况:芯片封装环节的关键载体,材料占比约50-80%

IC载板是芯片封装环节的核心材料,占⽐50%-80%。IC载板(也称封装基板,IC substrate)是封装过程中⽤于向上承载芯⽚,向下连接PCB的中间层,主要承担绝缘、导电、⽀撑三⼤功能。随着封装⼯艺的发展,⼤多数封装形式均需要IC载板

IC载板按基板材质主要分为BT载板与ABF载板。BT树脂具备高耐热性、抗湿性、低介电常数(Dk)和低散失因素(Df)等多种优势,多用于MEMS、射频和存储芯片等产品的封装。ABF载板相比于BT载板,其可做线路较细、适合高脚数高传输的IC,多用于CPU、GPU等大型高端芯片

IC载板市场规模:中国厂商的渗透率预计将达到8%,对应国内TAM约为17亿美元

IC载板市场规模在近几年增长较快,预测 2026 年市场规模将达到 214 亿美元,中国厂商的渗透率预计将达到8%,对应国内市场规模约为17亿美元

FC-BGA受益PC、服务器、高性能计算需求的持续增长,占比最高(约50%)增速最快(21-26 CAGR 12%)

玻璃基板发展背景:英特尔深化玻璃基板技术投入,推动封装工艺革新

英特尔认为玻璃基板是载板未来发展趋势。复盘英特尔基板的发展历史,自1970年引线框架大规模使用于芯片封装后,英特尔认为半导体行业主流的基板技术将会每15年改变一次,未来行业将会迎来玻璃基板的转变,同时英特尔也认为玻璃基板的出现并不会马上完全取代有机板,而是会在未来一段时间内和有机板共存。此外,三星、AMD、苹果等国际知名科技芯片公司均表示将导入或探索玻璃基板芯片封装技术

玻璃基板优势:性能具有显著优势,相对 FC-BGA 较为简单;TGV 相比 TSV 简化且成本较低,未来有望取代有机载板成为封装基板主要材料

目前主流的芯片 2.5/3D封装以台积电 CoWoS 为代表,核心是将不同的芯片堆叠在同一片硅中介层实现多颗芯片的互联。其中 CoWoS-S 技术应用最为广泛。其主要使用 ABF 有机基板中的 FC-BGA 基板作为载板,硅晶圆作为中介层,并使用硅通孔TSV 作为成熟的垂直电互连技术(TSV 指在硅晶圆片上打孔,实现电气的互联)。而如果使用玻璃基板,需要使用TGV作为成熟的垂直电互连技术(TGV指在玻璃上打孔,实现不同层面的电器连接)

玻璃基板工艺流程:从通孔制备到实现互联互通,技术核心主要包括成孔、填孔、布线等流程

玻璃基板产业链:大致分为原料、设备、生产等重要环节,下游主要为半导体领域,在其他泛半导体、新型显示具有广泛应用前景

随着玻璃基板应用的突破及玻璃通孔技术的成熟,玻璃基板产业链有望迎来大规模需求增长。玻璃基板产业链大致分为原料、设备、生产等重要环节

玻璃基板在半导体领域有着广泛的应用,包括作为ABF载板的主要材料、用于先进封装的中间层。在其他泛半导体(如IPD、光模块、MEMS)、新型显示也具有广泛的应用场景

其中CPU/GPU芯片封装为未来最重要下游应用,目前仍处于起步阶段。最先实现量产的主要在IPD器件中,也是目前TGV玻璃基板最主要的下游应用

玻璃基板下游客户产业化进展:国际厂商率先布局

玻璃基板行业的参与者涵盖了IDM、材料供应商、基板制造商、玻璃公司以及光电企业。目前进展最快为英特尔,计划在2026年开始大规模生产玻璃基板,并整合了康宁、肖特和等企业的技术资源。值得注意的是,英特尔不仅负责芯片和封装的生产,还整合了整个产业链的资源。其他英伟达、AMD更多还是对玻璃基板技术持谨慎态度,倾向于观望英特尔的进展,等到技术成熟后再决定是否跟进

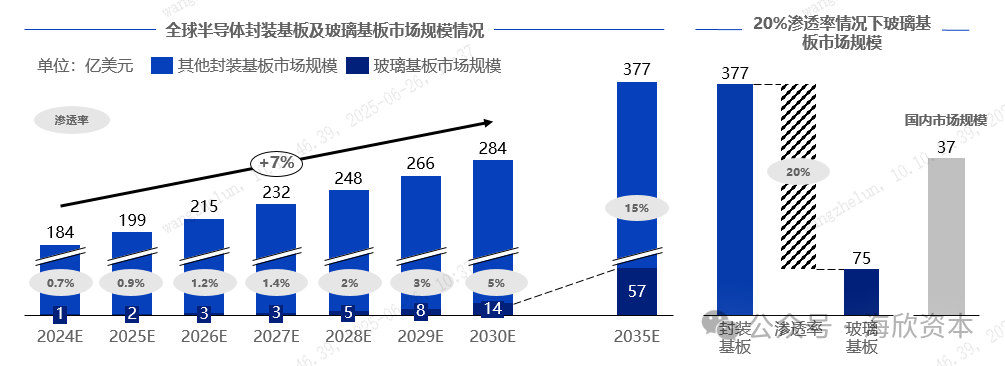

半导体玻璃基板市场规模:保守情况预计2035年国内TAM将超37亿美元

目前玻璃基板处于前期技术导入阶段,短期市场规模存在较大不确定性,已有的统计或预测口径不一。基于目前多家机构的预测及统计,我们预计玻璃基板有望在AI、5G 等技术发展的拉动下,在 2030 年前实现量产。考虑玻璃基板的材料成本优势以及其他性能优势,其渗透率有望在产业链成熟后逐渐增长,并与有机基板共存。保守情况下假设2035年玻璃基板渗透率达到15%,对应全球玻璃基板市场规模约为57亿美元,若玻璃基板渗透率达到20%,国内市占率50%,国内玻璃基板市场规模将超过37亿美元

玻璃基板(工艺)竞争格局:中国厂商在技术和产能已具备一定竞争优势

虽然目前市场份额仍由国际厂商主导,但是国内厂商在技术和产能方面目前处于国际领先地位,尤其在IPD领域已实现批量出货

国内主要涉及的公司有三叠纪、云天、沃格光电等。随着技术进步和产能提升,国内厂商有望在细分领域建立竞争优势

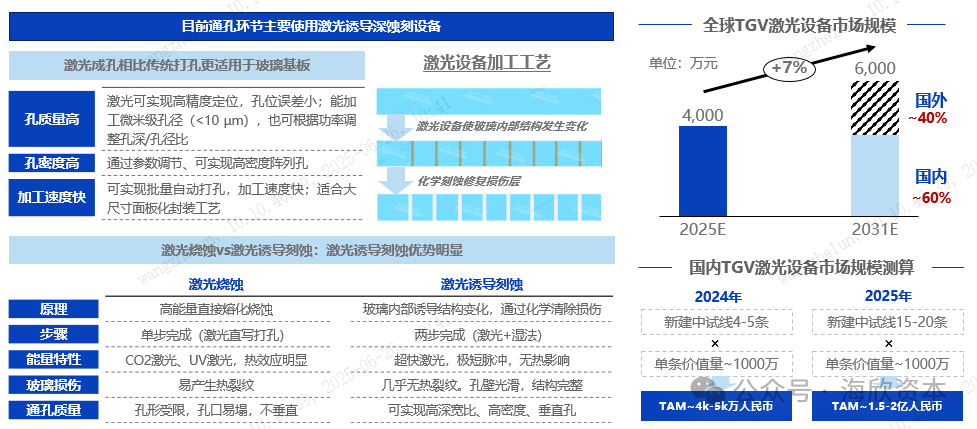

玻璃基板(激光设备)市场及情况:主要在通孔环节使用,保守情况预计2031年全球市场规模超6000万美元

TGV的加工工艺难点主要在于TGV开孔和高质量填充,因此激光开孔设备和是TGV工艺较为核心的设备。根据QYResearch的预测,2025年全球TGV激光设备市场规模达到了4000万美元,预计2031年将达到6000万美元,预计中国占比约60%

玻璃基板(激光设备)竞争格局:国内企业与国际头部厂商LPKF差距缩小

国内企业在TGV激光与国际头部厂商LPKF差距缩小。从市占率情况看,目前国内厂商德龙激光及圭华智能市占率最高,整体市场集中度较高,CR5约87%

投资逻辑综述

玻璃基板优势显著:

电气性能卓越:①高频低损耗:介电常数仅为硅材料的30%-40%,保障高频信号完整性(尤其适配AI/CPU/GPU需求);②绝缘性极佳:有效减少寄生效应,提升信号传输效率;③热稳定性强:热膨胀系数仅±10ppm(有机基板达50-60ppm)尺寸稳定性显著提升良率与可靠性

成本与工艺优势:①成本领先:量产成本比TSV低约24%(以20万片/年计),且无需沉积绝缘层,工艺更简化;②灵活性与量产能力:可定制化生产不同尺寸/形状,玻璃材料易获取,适合大面积低成本批量制造

性能突破:①高密度布线:提升封装基板布线密度,缩短信号距离,降低损耗。②替代传统基板:在高性能领域(如AI芯片封装)逐步取代PCB/硅基板,同等成本下性能更优

产业化已初见成效

技术突破:目前玻璃基板应用测试和可靠性验证已初见成效,在通孔、填孔等核心生产工艺技术逐渐突破

产业阶段:尽管从研发到大规模商业化仍需要一定的时间和努力,但目前产业化已经从0-1进入1-10的阶段,国内越来越多的企业在筹备建设量产线

下游厂商纷纷布局

国外厂商:英特尔已宣布计划在2026年率先大规模使用玻璃基板,其他国际半导体厂如三星、台积电、AMD等也纷纷宣布往玻璃基板方向开始布局。这些战略布局和技术投入无疑将增强玻璃基板在芯片封装领域的发展。

国内厂商:华为、京东方等下游厂商纷纷开始和玻璃基板厂商达成合作。如华为正在与国内多家企业展开合作,包括迈科、沃格光电等共同研发IC玻璃基板技术

玻璃基板应用广泛市场TAM大

下游应用:玻璃基板在多个领域具备广泛应用及优势,如大芯片的封装、IPD、光模块、MEMS、新型显示等

市场规模:玻璃基板凭借独特的技术优势和广泛的应用场景预计在2035年实现大规模量产,半导体领域玻璃基板市场规模在保守情况下预计2035年国内TAM将超过37亿美元

关注哪些公司?

目前产业还处于早期阶段,初创公司体量和技术水平相差不大,相比于PCB厂商涉足TGV玻璃基板市场是一项挑战(因为这涉及到与PCB不同的供应链需求及技术Know-How)TGV初创公司相比PCB龙头具备竞争优势。

目前市场具备TGV玻璃基板技术的公司较少,重点关注具备在基板领域具备较长技术积累+通过下游龙头客户验证+高端应用领域有突破+产业链配套完整的公司

来源:海欣资本

会议推荐

2025年玻璃通孔(TGV)技术与应用研讨会

第四届功率半导体与先进封装测试创新高峰论坛

PART.01

PART.02

AirProducts

AMAT

AMS

ArtTechnologyInc.

CMIT

ZTE

艾瑞森表面技术(苏州)股份有限公司

成都知否瑞达科技有限公司

东莞瑞瀚自动化有限公司

恩纳基智能装备(无锡)股份有限公司

佛山大学

光洋新材料科技(昆山)有限公司

广东华沿机器人股份有限公司

海力士半导体采购

杭州市北京航空航天大学国际创新研究院

杭州长川科技股份有限公司

合肥恒力装备有限公司

合肥开悦半导体科技有限公司

河北工业大学

华海清科股份有限公司

华侨大学

华为技术有限公司

环晟光伏(江苏)有限公司

汇专机床集团股份有限公司

嘉盛半导体(苏州)有限公司

江苏大摩半导体科技有限公司

江苏富乐德石英科技有限公司

江苏金刚科技股份有限公司

江苏启威星装备科技有限公司

江苏铁锚科技股份有限公司

江苏友东智能科技有限公司

江苏中胜微科技有限公司

库力索法半导体(苏州)有限公司

立川(无锡)半导体有限公司

六西格玛(上海)半导体材料有限公司

南通欧雷德智能科技有限公司

青岛瑞孚森科技有限公司

青岛自贸片区管委会

日联科技集团股份有限公司

上海埃绍科技有限公司

上海创熠微材料科技有限公司

上海大族富创得科技股份有限公司

上海及瑞工业设计有限公司

上海纳腾仪器有限公司

上海镨赢真空科技有限公司

上海太洋科技有限公司

上海微电子装备(集团)股份有限公司

上海赢朔电子科技股份有限公司

上海智达腾精密电子有限公司

上海中艺自动化系统有限公司

深圳市卓茂科技有限公司

松上电子股份有限公司

苏州保励科技有限公司

苏州贝克微电子股份有限公司

苏州德龙激光股份有限公司

苏州恩腾半导体科技有限公司

苏州汇氏电子科技有限公司

苏州斯德瑞机电科技有限公司

苏州探博电子有限公司

苏州中卫宝佳净化科技有限公司

苏州中鑫知联科技有限公司

天津海瑞电子科技有限公司

蔚来汽车

无锡日联科技股份有限公司

无锡芯运智能科技有限公司

西北工业大学

肖特玻璃

甬江实验室

云南大学

长安大学

中车时代电气股份有限公司

中国电子技术标准化研究院

中国科学院微电子研究所

中科慧远(洛阳)有限公司

IBSSGroup,Inc

TDG

安徽联效科技有限公司

福州大学

复旦大学

广电计量检测集团股份有限公司

广东天承科技股份有限公司

哈尔滨工业大学

杭州晶通科技有限公司

河南创研新材料科技有限公司

惠众半导体(深圳)有限公司

南京航空航天大学

三叠纪(广东)科技有限公司

厦门大学

上海果纳半导体技术有限公司

上海九同方技术有限公司

上海汽车集团股份有限公司

上海叶烁数字信息技术发展有限公司

深圳基本半导体有限公司

深圳矩阵多元科技有限公司

苏州市新汇悦电气自动化有限公司

台湾先进系统公司

武汉帝尔激光科技股份有限公司

西北工业大学

中国电子科技集团公司第四十七研究所

珠海硅芯科技有限公司

珠海天成先进半导体科技有限公司

重庆积分半导体有限公司

中科院上海微系统所

深圳市华屹超精密测量有限公司

大族激光科技产业集团股份有限公司

闻泰科技

大族激光

北京理工大学

福斯艾特苏州智能工业技术有限公司

东莞金研精密研磨机械制造有限公司

江芯南微电子

瑞莱芯传感微系统(杭州)有限公司

无锡纳瑞电子科技有限公司

东莞市鼎腾仪器有限公司

江苏第三代半导体研究院

苏州舜尧鼎越科技有限公司

上海津启信息科技有限公司

特灵空调系统(中国)有限公司

齐齐哈尔师范

中兴通讯股份有限公司

云龙县铂翠贵金属科技有限公司

北京朗玛峰创投管理有限公司

理玛镀膜科技(无锡)有限公司

上海广弘实业有限公司

谷微半导体科技(江苏)有限公司

苏州威兹泰克智能设备有限公司

江苏博涛智能热工股份有限公司

晟盈半导体设备(江苏)有限公司

武汉大学

深圳市普佳光电有限公司

上海国盛容科技发展有限公司

无锡新加坡工业园开发股份有限公司

深圳市誉辰智能装备股份有限国顺

上海精积微半导体技术有限公司

广电计量检测(无锡)有限公司

Sgs

苏州智运红谷科技有限公司

协腾半导体无锡有限公司

亨特瑞(昆山)新材料科技有限公司

苏州瑞霏光电科技有限公司

轻蜓光电

同方电子科技有限公司

浙江诗韵芯龙半导体有限公司

苏州芯睿科技有限公司

芯微特半导体科技(江苏)有限公司

深圳市华屹超精密测量有限公司

杭州银湖激光科技有限公司

浙江星柯光电技术有限公司

深圳市宇宏微电子科技有限公司

台州铜心科技有限公司

深圳市志邦科技有限公司

浙江理工大学

东华大学

芜湖长信科技股份有限公司

苏州润邦半导体材料科技有限公司

光驰科技(上海)有限公司

浙江清华柔性电子技术研究院

无锡新区海力士半导体有限公司

匯富弘科技有限公司

蓝思科技

戈碧迦光电科技(上海)有限公司

航宇皮克科技(无锡)有限公司

无锡微纳产业发展有限公司

四川点燃科技有限公司

江苏无锡经纬天地半导体科技有限公司

华侨大学

浙江大学

1、主办单位

无锡市集成电路学会

半导体在线

2、时间和地点

时间:2025年9月18-19日(9月18日签到)

地点:无锡苏宁银河国际酒店, 无锡市梁溪区人民中路109号

3、会议议题

◆玻璃通孔(TGV)论坛

(1)玻璃通孔工艺技术

(2) 玻璃基板技术

(3)玻璃通孔器件与应用

(4)玻璃通孔可靠性与失效分析

(5)玻璃通孔装备技术

◆功率半导体器件及应用论坛

(1)功率半导体器件设计与制造

(2)SiC功率器件应用

(3)GaN功率器件应用

(4)IGBT功率器件应用

(5)功率器件封装材料工艺

(6)功率模块高散热封装与可靠性及失效性测试

(7)相关加工、封装、检验、测试的先进仪器与设备

◆先进封装与测试论坛

(1)先进封装:Chiplet、系统级封装(SiP)、晶圆级封装(WLP)、3D/2.5D封装等

(2)先进封装设计、建模与仿真

(3)先进封装材料与工艺

(4)先进封装设备与工艺

(5)测试与可靠性

(6)先进封装应用

4、会议形式

主要通过主题发言、现场讨论的形式,也欢迎材料企业、设备企业安排小型展览。会议期间还将组织演讲嘉宾或行业资深专家们与参会代表互动进行自由讨论。为了共同办好这次会议, 热烈欢迎各企业、科研院所赞助本次会议,并借此机会提高知名度。

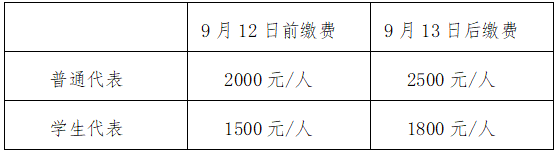

5、会议注册费用

会议注册费:(仅含会议期间提供午、晚餐及茶歇、会议资料)

账户信息

户 名:北京烯墨投资管理有限公司

开户行:中国工商银行股份有限公司北京百万庄支行

账 号:0200001409200080961

付款时注明:单位名称+参会人名

开票注意事项:

增值税普通发票请提供单位名称及税号。

如果需要增值税专用发票,请提供单位名称、税号、地址、电话、开户行、账号。接收邮箱:bandaotibj@163.com。

6、住宿安排

会务组在会议酒店协商了房间,会议代表需自行与酒店联系住房预订事宜,费用自理。参会人员需尽快完成房间的预订,费用自理。

无锡苏宁银河国际酒店, 无锡市梁溪区人民中路109号

协议价:单/标间,450元/晚,含早

订房二维码

7、组委会联系方式

参会、参展、宣传及赞助事宜

联系人:刘经理

联系电话:13521337845(微信同号)

联系人:秦经理

联系电话:18513072168(微信同号)