又一家汽车芯片厂商冲刺港股IPO。

近日,琻捷电子科技(江苏)股份有限公司(简称“琻捷电子”)向港交所递交招股书,以18C特专科技公司规则寻求上市。

资料显示,琻捷电子是中国首个实现TPMS SoC及BLE TPMS(低功耗蓝牙汽车轮胎压力传感芯片)SoC量产的供应商,也是中国第一家为OEM厂商提供TPMS SoC及BLE TPMS SoC的供应商,主要产品包括轮胎压力监测系统(TPMS)SoC、车规级电池管理系统(BMS)SoC、电池压力传感器(BPS)SoC等。

过去几年,伴随着汽车电动化、智能化的快速演进,无线传感SoC利用蓝牙、UWB等技术,降低了电缆复杂性,并且可以有效实现轻量化设计,在智能网联汽车上面的应用日益广泛。

在这样的背景之下,琻捷电子的营业收入从2022年的1.04亿元增长至2024年的3.48亿元,复合年增长率达到83.0%。

不过,亮眼的营收增长背后,琻捷电子还面临着连续亏损、存货高企、客户与供应商集中度较高等隐忧,未来能否依靠大规模商业化实现扭亏,还面临着诸多的不确定性。

三年半亏损超10亿

近几年,伴随着汽车电动化、智能化的加速演进,汽车无线传感SoC开始广泛应用在智能网联汽车上面,琻捷电子的产品收入也随之呈现了快速增长趋势。

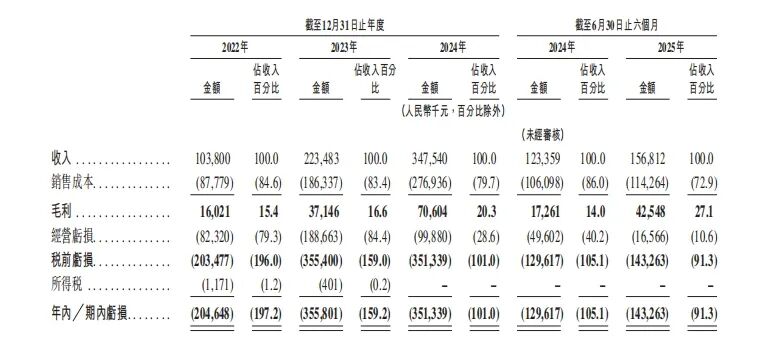

招股说明书显示,2022年、2023年、2024年、2025年1-6月,琻捷电子的营业收入分别约1.04亿元、2.23亿元、3.48亿元、1.57亿元,毛利率分别为15.4%、16.6%、20.3%、27.1%,营业收入和毛利率均处于持续增长的阶段。

按照业务结构划分,琻捷电子的产品主要分为智能轮胎传感SoC(TPMS SoC)、电池管理SoC(BMS SoC)、USI SoC三大类。

其中,智能轮胎传感SoC是琻捷电子最大的营收板块,2022年-2025年上半年的营收占比分别是39.9%、38.6%、60%、58.2%,收入金额由2022年的4146万元攀升至2024年的2.09亿元。

而USI SoC是琻捷电子第二大营收板块,在2021年实现量产,主要应用在空调压力传感器、智能底盘制动压力传感器、车辆加速度传感器等领域。2024年,该产品的营收占比为25.6%。

按照无线功能划分,琻捷电子的无线传感SoC(目前均为车规级)营收在2024年已经成功超越有线传感SoC,营收占比在2024年、2025年上半年分别达到60%和58.8%。

值得注意的是,虽然琻捷电子的营业收入持续攀升,但却深陷亏损困局。招股说明书显示,2022年-2025年上半年,琻捷电子对应的净亏损分别约2.05亿元、3.56亿元、3.51亿元和1.43亿元,三年半累计亏损超10亿元。

琻捷电子的产品主要应用于汽车领域。过去几年,伴随着新能源汽车市场的爆发式增长以及智能辅助驾驶技术的快速演进,同时越来越多国家要求新车出厂必须配备胎压监测系统TPMS。

比如中国政策规定自2020年起所有在产车辆必须强制安装TPMS系统,这一法规的实施使得TPMS芯片市场需求呈现了飞跃式增长态势,琻捷电子也因此实现了营业收入的快速增长。

招股说明书显示,截至2025年6月底,琻捷电子汽车传感SoC的累计出货量已达到1.64亿颗,且无线传感SoC已安装在40多种车型上。在这其中,琻捷电子智能轮胎传感SoC的核心产品——TPMS SoC于2018年实现量产,目前累计出货量已经达到74.5百万颗。

资料显示,汽车无线传感SoC需要在单颗芯片内集成射频通信、高精度传感接口、信号调理、电源管理以及嵌入式处理等功能,并且需要满足车规级可靠性等标准。目前,全球无线传感SoC主要由国外少数几家巨头企业把控,琻捷电子是中国首个实现汽车TPMS芯片以及BLE TPMS SoC量产的供应商,在汽车TPMS SoC领域已经占据了领先地位。

不过,琻捷电子也坦言,全球无线传感SoC行业还处于早期发展阶段,市场参与者正在积极探索应用及完善解决方案。因此,下游汽车行业的技术进步及新行业标准可能会影响客户的需求,公司必须研发新产品或改进技术,以适应客户需求。

报告期各期,琻捷电子的研发成本分别为7694.1万元、9589.1万元、1.08亿元、3575.8万元,分别占同期收入的74.1%、42.9%、31%、22.8%。

对此,琻捷电子还在招股书中表示:“由于公司正处于在快速增长的无线传感SoC行业中拓展业务及运营的阶段,且不断投入研发,未来可能继续产生净亏损。”

高增长背后的隐忧

当前,整车电子电气架构正加速向集中式电子架构演进,无线传感SoC凭借其模块化设计和实时通信能力,成为简化车内布线复杂性的核心解决方案。该技术通过蓝牙或者UWB等无线传输技术替代传统线束连接,不仅降低了系统重量和成本,还显著提升了车辆设计的灵活性,未来的应用范围不断扩大。

目前来看,全球无线传感SoC行业仍处于早期发展阶段,不同细分场景成熟度差异显著。招股说明书显示,无线TPMS SoC是汽车无线传感SoC中最成熟的应用场景,而wBMS SoC等其他汽车无线传感SoC仍处于量产初期。

资料显示,汽车轮胎压力监测系统TPMS是继防抱死制动系统(ABS)和安全气囊之后的第三大汽车安全行驶系统,在保障行车安全方面发挥着关键作用,目前已经成为了车载智能系统的重要组成部分。

具体来看,TPMS系统主要分为直接式TPMS、间接式TPMS两大种类。其中直接式TPMS在每个车轮的内部或外部都使用压力传感器,传感器以物理方式测量每个轮胎中的轮胎压力,并通过无线电发射器将其报告给车辆的仪表板或相应的监视器,具备实时性强、准确性高、可靠性强等优势,目前已经成为了主流技术趋势。

根据《高工智能汽车研究院》监测数据显示,2024年中国市场(不含进出口)乘用车前装标配直接式胎压监测系统1627.80万辆,渗透率为71.02%。

与此同时,TPMS行业还在朝着智能化、高精度、集成化的方向升级,并且催生了“平台化”的发展路径。为了适配这一趋势,越来越多SoC制造商设计集通用传感接口、超低功耗无线连接及嵌入式智能于一体的多功能SoC。

在这样的背景之下,作为国内无线传感SoC领域的代表性企业,虽然琻捷电子在TPMS等细分场景已经抢占了先发优势,但未来依然需要持续投入资金用于产品的开发与升级。

琻捷电子在招股书中表示,IPO募集所得资金净额将主要用于:扩大业务规模并加速新产品的商业化;提升公司在智能轮胎传感芯片、BMS芯片及USI 芯片方面的先进技术和基础技术研发能力;拓展国内及国际销售网络,进一步提升公司的全球市场地位;用于战略投资或收购,在国内及国际市场寻求潜在的投资及收购机会,旨在提升研发能力、扩大产品组合并多元化客户群。

然而,值得注意的是,琻捷电子的业务发展还面临客户与供应商集中度较高、盈利尚未稳定等多重挑战。

一方面,虽然琻捷电子与比亚迪、小鹏、赛力斯、理想、吉利等众多车企都建立了合作关系,但目前为止,其仍然存在客户集中度较高的风险。招股说明书显示,2024年,琻捷电子来自前五大客户的收入达到52.1%。

另一方面,琻捷电子还面临着供应商集中度较高的风险。琻捷电子采用的是Fabless商业模式,业务运营依赖晶圆代工、芯片封装测试服务供应商。报告期各期,琻捷电子来自五大供应商的采购额分别占同期总采购额的72.8%、52.6%、64.5%、63.9%,集中度较高。其中,来自最大供应商的采购额分别占同期总采购额的21.1%、13.8%、21.9%、20.6%。

此外,琻捷电子的存货水平较高,今年6月底存货金额达2.3亿元,同时今年上半年存货周转天数为310天。芯片行业技术迭代迅速,大量库存中的旧型号芯片极易因产品更新而面临价值大幅缩水的风险,可能会对公司当期利润造成直接冲击。

另外,全球无线传感SoC市场竞争已经愈来愈激烈,除了琻捷电子之外,市场参与者还包括英飞凌、恩智浦半导体、韦尔股份、赛微电子等一众厂商,其中英飞凌等国际巨头已经开发了新一代AI智能TPMS 传感器。

如此,琻捷电子想坐稳“龙头”位置,光靠现在的成绩还远远不够,未来依然需要在技术和商业化上保持领先优势。

热文推荐

![倒计时!TI免费培训:ADAS|AIDSP|精密电机控制|多协议无线等[上海 杭州 北京 西安]](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-10-20/68f59a5a76d22.jpeg)