点击蓝字,关注我们

智能装备产业研究中心

2024年北京、辽宁、江苏、广东、海南、内蒙古等19个省(市、区)将低空经济写入政府报告,2025年,新增广西、湖北、浙江、黑龙江、青海、宁夏、河北、甘肃、贵州9个省(市、区)将低空经济写入政府报告,较2024年写入政府工作报告的省级行政区数量提升47.4%。

2024年,全国有20个省(市、区)发布了24个低空经济相关政策文件,有53个城市发布了71个低空经济相关政策文件。2025年多数地方开展相关政策落实工作,整体政策文件出台频率暂缓,截至6月底,仅江苏和四川两个省份和广州、大连、成都等7个城市新出台低空经济相关支持政策文件。

中国低空经济发明专利申请公开量由2015年的1501件增长至2024年17191件,增长超11倍,且自2021年起持续保持年发明专利申请量超万件。据统计,2024年上半年低空经济领域新增发明专利申请数量7367件,2025年上半年为11165件,与上年同期相比增长51.6%。

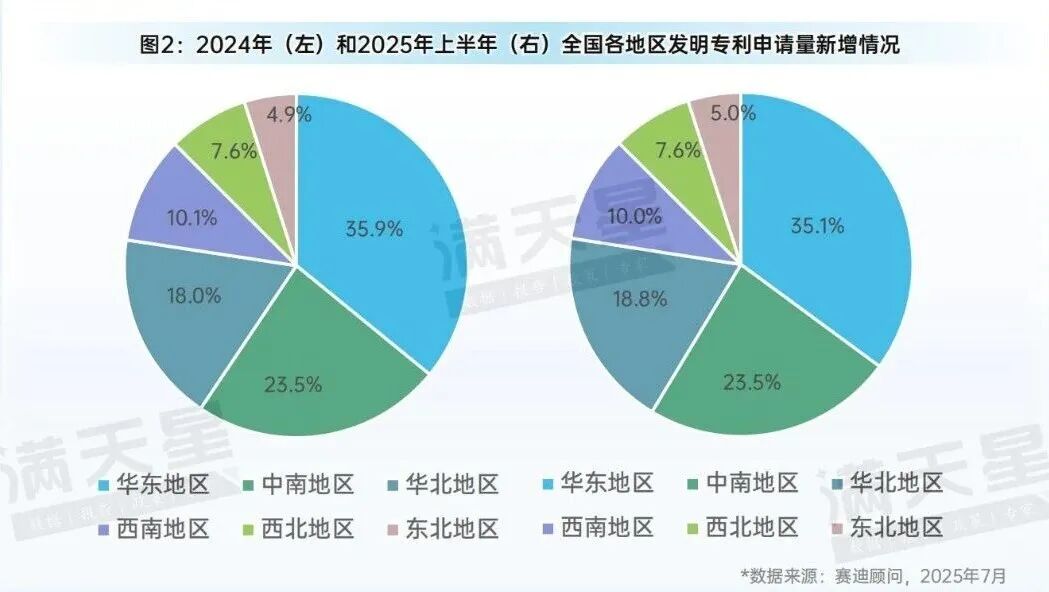

2024年和2025年上半年均为华东地区新增专利数量最多,占比保持35%以上,其次是中南、华北等地区,三个地区的发明专利合计占比超过全国80%。分区域来看,2024年江苏地区低空经济发明专利申请公开量居全国首位,达2207件,占比11.7%,北京和广东分别在二、三位,且发明专利申请量全国前10的省(市、区)中有40%位于华东地区。

智能化、绿色化、融合化成为未来低空飞行器的发展方向,截至2025年6月底,共有16款无人机驾驶航空器去的民航局颁发的型号合格证(TC证)。其中,81.3%的飞行器动力类型为纯电驱动,81.2%的飞行器为多旋翼构型,31.3%的飞行器载重超过150kg为大型无人驾驶航空器。

从型号合格证(TC证)获取情况来看,自2020年起,已有53款航空器或零部件完成取证。其中,79.2%的为整机产品,9.4%为热气球,发动机、飞艇、螺旋桨各占3.8%,在整机产品中有49.1%为有人机产品,30.1%为无人机产品。

从型号合格证(TC证)获取企业或机构的区域分布情况来看,自2020年起,共有32家企业获取TC证。其中,除两家国外企业外,有14家企业位于华东地区。有10家企业或机构位于中南地区,且多数地处长三角和珠三角区域。

2024年中国低空经济领域融资事件共计发生161件。其中,上半年发生65件,下半年发生96件。另外,12月发生融资事件数量最多,达27件,占比全年16.8%,全年合计融资事件发生161件。进入2025年资本市场热度持续攀升,2025年上半年融资事件共计发生143件,同比增长120.0%。

从低空经济的各细分领域来看,飞行器制造企业收到资本市场的持续青睐,2025年上半年82.3%的投融资事件发生于低空飞行器整机制造企业,较2024年提升了近6个百分点,低空基础设施和低空运营服务领域的融资事件发生热度有所下降,低空飞行保障领域融资热度开始提升。

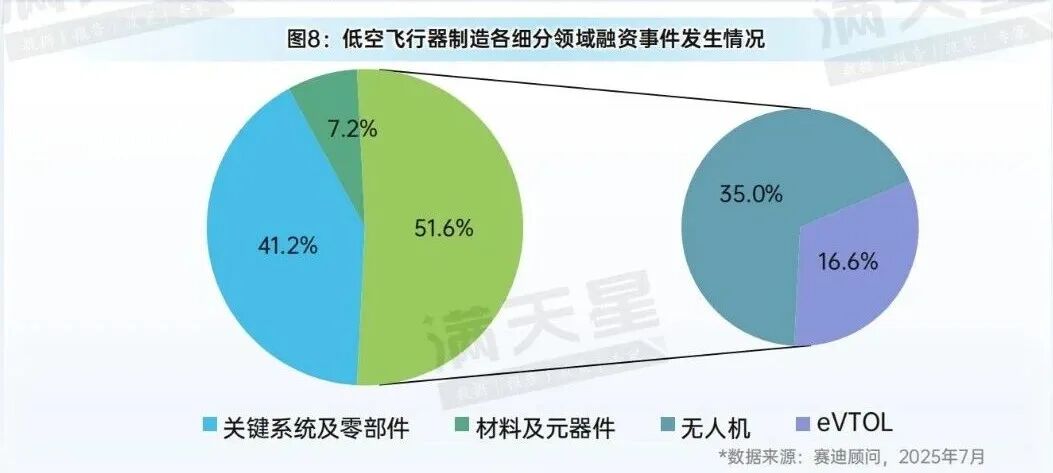

2025年上半年完成融资的低空企业中,有114次融资事件发生在低空飞行器制造领域,51.6%的融资事件发生于低空飞行器整机制造,其中约2/3的融资事件发生于无人机装备制造,电动垂直起降航空器(eVTOL)融资数量大约为无人机领域的一半。

分区域来看,多数低空经济融资事件发生于华东地区,2024年和2025年上半年均有半数左右的融资事件发生与华东地区,其次是华北和中南地区。与2024年相比,2025年上半年广东地区融资事件数量为全国第三,较2024年全年排名上升3位。

从已公布融资轮相关数据来看,2024年和2025年上半年多数融资为B轮以前,低空经济领域多数企业发展处于早期阶段,其中2024年全年B轮以前的融资事件占比72.9%,2025年上半年B轮以前的融资事件占比77.2%,低空经济资本市场整体融资阶段尚未发生明显变化。

低空经济活动相关产品及服务的采购活动情况是反映低空经济活动发展活跃程度的重要体现之一。据赛迪顾问统计,2025年上半年共获得了10535条低空经济活动相关产品及服务的采购数据,同比增长25.2%。2025年在6月份,低空经济活动相关产品及服务的采购活动情况表现较为活跃,达2504条,2025年上半年采购活数量平均值在1756条,进入2月,采购活动数量较1月有所下降,但总体保持增长趋势。

从地区规模分布来看,2025年上半年低空经济活动相关产品及服务的采购活动主要聚集在华东和中南两地,采购活动信息分别是3574条和2667条,占总采购量的34%和25.4%,合计占比近六成。聚焦到省级行政单位,采购活动较为活跃的是湖南、江西、安徽、山东、广东、浙江、江苏、四川、新疆和内蒙古,其中湖南在全国各省级行政单位中采购较为活跃,低空经济相关采购活动数量达1270条。

2025年上半年全国低空基础设施相关产品及服务的采购活动数量为1040条,同比增长44%,呈波动增长趋势。在2024年全年及2025年上半年中,2024年12月采购活动较为活跃,采购活动数量达318条。进入2025年,2025年2月全国在该板块采购活动数量为77条,有所下降,但随后在3-6月保持连续增长,2025年6月增长至259条。

2025年上半年低空基础设施板块的采购活动超九成关于低空新型基础设施领域,聚焦到该领域,关于低空监管设施和无人机起降场地的采购活动合计超过半数,采购产品及服务分别围绕无人机监管设施及无人机起降点。聚焦到通航机场设备、设施,采购产品及服务多关于通航机场飞行场地,供固定翼航空器运行的机场和供直升机运行的机场的采购活动数量分别为19条和17条,各占一半。

聚焦到采购主体,政府和企业及相关机构在低空基础设施板块采购较为活跃,分别占采购主体的44.4和43.7%,合计近九成;学校作为主体的采购活动仅有43条,多为高等教育院校;医院作为采购主体的活动数量为5条,皆为关于无人机起降点的采购活动。

2025年上半年,以可获取金额为口径统计,全国关于低空基础设施采购金额达30.77亿元,同比增长171.8%。在此板块中,低空监管设施采购金额较高,达9.55亿元;通航机场飞行场地、低空数据设施和无人机起降场地的采购活动金额较为均衡,在4.95亿元-5.94亿元之间;通航机场安全及服务保障措施类的采购活动金额相对较少,为0.22亿元。

2025年上半年全国关于低空飞行器制造相关产品及服务的采购活动数量为4335条,同比增长66条,同比增长率为1.4%。2025年1-3月采购活动较去年保持增长,4-5月较上年有所下降,但在6月回归增长,达994条。

2025年上半年低空飞行器制造板块采购活动超八成围绕无人机整机采购展开,多为消费级无人机,民用直升机及轻小型固定翼飞机采购活动数量为24条及19条;在低空飞行器关键系统及零部件领域的采购活动中,超六成采购关于机载系统,其余近三成关于低空飞行器动力系统,其主要采购产品为飞行器三电系统。

2025年上半年政府采购的低空飞行器制造相关产品及服务采购活动信息分别为2355条,占采购活动主体的54.8%;其次是企业和学校,占采购活动主体的21.1%和19.4%,占比较为接近;医院及其他主体在该板块的采购活动较少,占比仅约5%。

2025年上半年,以可获取金额为口径统计,全国关于低空飞行器制造采购金额达42.06亿元,同比下降5.87亿元,约12.2%。聚焦到整机制造领域,无人机整机制造采购金额达28.56亿元,民用直升机采购数量为24架,单架采购金额较高,采购金额达2.84亿元,单架的采购均价在1800万元左右;轻小型固定器飞机采购数量为20架,采购金额为0.17亿元,单架的采购均价在120万元左右。

2025年上半年全国低空运营服务相关产品及服务的采购活动数量为8012条,同比增长8%。2025年1-3月及6月较上年皆有增长,其中,2025年1-2月较前年增长较多,增速分别为48.34%%和50.09%;2025年6月采购活动数量最高,为1606条,同比增长11.22%。

2025年上半年全国关于低空运营场景及低空飞行服务采购活动数量分别为5819条和2192条,同比增长3.2%和23.5%。聚焦到低空运营场景,行业应用采购活动较多,占比接近五成,城市应用采购活动占比近三成,低空文旅也有一定的关注度,占比约15%,而关于应急救援和低空运输的采购活动占比相对较少,分别为7.2%和1.7%。聚焦到低空飞行服务,多数采购活动关于低空飞行培训和低空延伸服务,采购活动占比分别为55.7%和32.1%。

2025年上半年全国低空运营服务的采购活动有63.2%是由政府展开,企业和学校在采购主体的占比较为接近,分别为19.1%和14.3%,而医院及其他主体的占比相对较少。聚集到由政府开展的低空运营服务的采购活动,超过六成发生于行业应用和城市应用领域,而低空文旅、低空延伸服务和应急救援领域也受到政府关注,采购活动占比分别为11%、9.2%和7.3%。

2025年上半年,以可获取金额为口径统计,全国关于低空运营服务采购金额达128.63亿元。聚集到各细分领域,城市应用采购金额较高,达38.28亿元;低空延伸服务采购金额为26.6亿元,其中低空租赁采购金额达23.05亿元,单次租赁活动的平均采购价格约为838万元,多为由政府采购的租机服务;行业应用、应急救援、低空运输和低空飞行培训的采购金额分别为25.36亿元、11.19亿元、10.2亿元和9.62亿元。

2024年至2025年上半年,低空飞行保障相关采购活动波动较大,2025年5-6月采购活动数量激增。2024年11月采购活动较为活跃,当月采购活动数量为26条,在2024年9月采购活动较少,仅6条。进入到2025年,2025年上半年低空飞行保障相关采购活动数量为165条,该板块的采购活动呈先波动、后显著增长趋势,2025年6月同比增长84条,增长率1050%。

2025年上半年全国关于低空飞行保障板块的采购活动数量有165条,细分领域的采购多发生于空中保障服务,达93条,采购活动占比为56.4%,其中空中保障服务领域的采购活动集中于飞行协助服务与飞行计划服务,多关于空域航路及低空飞行需求规划;地面保障服务领域的采购活动集中于飞前定检与停机服务;而检测检验服务领域的采购活动多关于可靠性评价及机电性能测试系统。

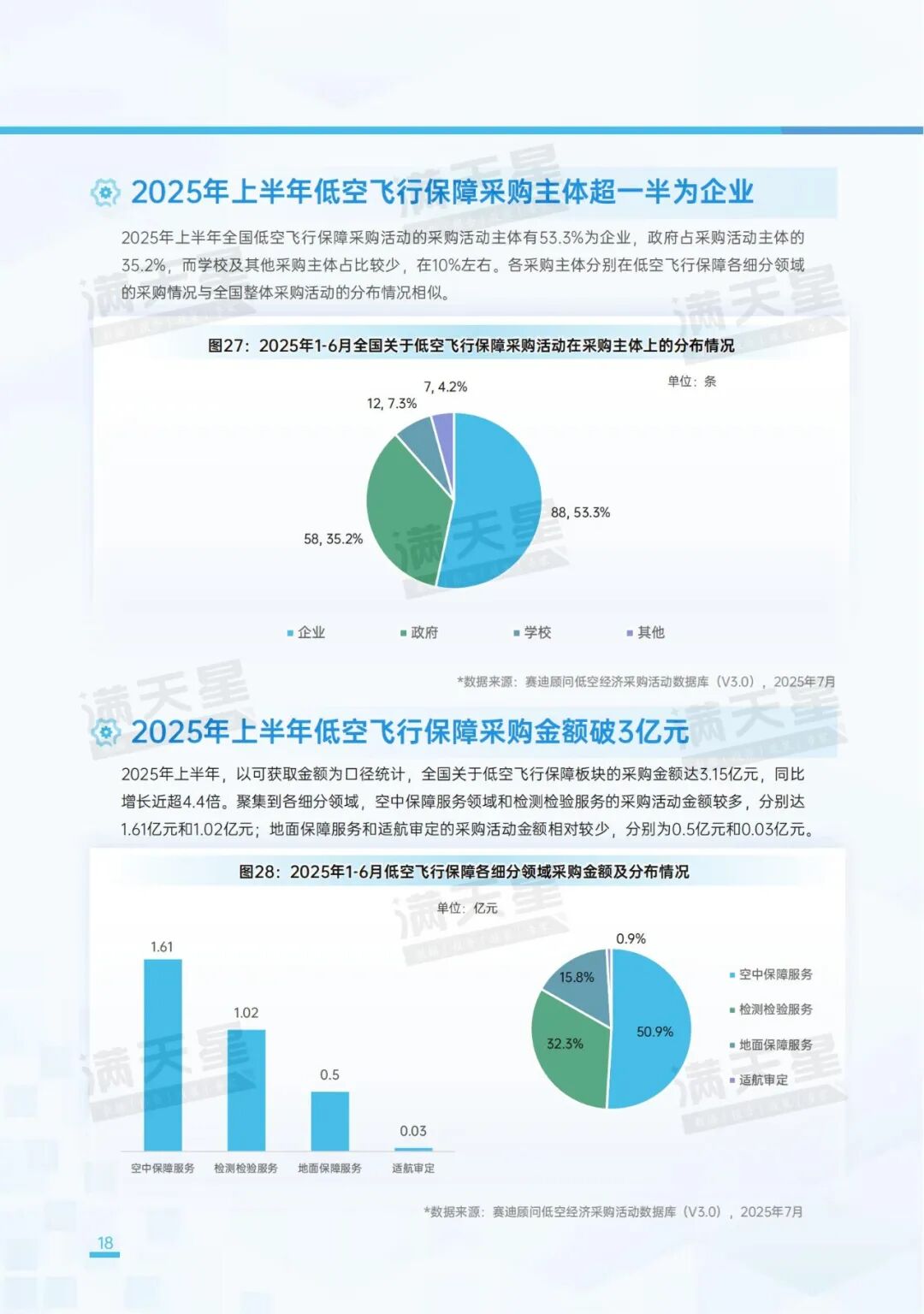

2025年上半年全国低空飞行保障采购活动的采购活动主体有53.3%为企业,政府占采购活动主体的35.2%,而学校及其他采购主体占比较少,在10%左右。各采购主体分别在低空飞行保障各细分领域的采购情况与全国整体采购活动的分布情况相似。

2025年上半年,以可获取金额为口径统计,全国关于低空飞行保障板块的采购金额达3.15亿元,同比增长近超4.4倍。聚集到各细分领域,空中保障服务领域和检测检验服务的采购活动金额较多,分别达1.61亿元和1.02亿元;地面保障服务和适航审定的采购活动金额相对较少,分别为0.5亿元和0.03亿元。

2025年上半年中国民用无人机的出口额为12.80亿美元,超过2024年全年出口额的一半。2022年和2023年,中国民用无人机出口金额均为18亿美元左右,2024年中国民用无人机出口总额达21.63亿美元。近三年中国民用无人机进口金额较小,最高为2024年进口额达1.01亿美元。

从月度进出口数据看,2025年中国民用无人机进出口增长势头迅猛。2025年6月的进出口金额为2.64亿美元,大幅超过2024年同时期。2025年4月和5月民用无人机出口达到新高,均突破2.8亿美元。

2022年-2025年上半年,在中国民用无人机进出口总额中,最大起飞重量在250g-7kg的无人机进出口金额一直保持最大占比,其2025年上半年进出口额为7.6亿美元,占比达56.2%。其次其他类民用无人机在2025年上半年的进出口总额达4.4亿美元,占比达32.6%,相较于2022年-2024年其进出口总额占比下降。最大起飞中重量25kg-150kg、7kg-25kg和大于150kg的民用无人机进出口总额较小,合计占比在10%-15%之间。

2025年上半年,广东省出口的无人机金额达11.99亿美元,全国排名第一,远超其他省份,约占中国民用无人机出口总额的96%。第二、三名为浙江和福建,出口金额分别为0.42亿美元和0.13亿美元。其他省(市)出口额较小。

2025年上半年,中国共有5个省(市)进口民用无人机,广东省进口的无人机金额约0.78亿美元,同样全国排名第一,远超其他省(市),占中国进口总额的99%。第二、三名为山东和北京,进口金额分别为33万美元和31万美元。

在2025年上半年,中国向中国香港地区出口民用无人机金额最多,约1.67亿美元,占中国出口总额的13.08%。其次是荷兰和美国出口额分别达到1.46亿美元和1.08亿美元,占比分别达到11.39%和8.45%。

滑动查看报告全文

下载完整报告,请点击“阅读原文”或扫码登录赛迪满天星APP。

更多行业案例及其特点,请扫描下方二维码关注“赛迪顾问”公众号,获取最新动态。

微信号:ccidconsulting

END

本公众号提供的内容用于个人学习、研究或欣赏,不可用于其他商业用途。如有关于作品内容、版权及其它问题,请及时在公众号留言。

如果获得转载授权,请注明作者姓名和转载的出处,不修改文章的标题、文字、图片或者音视频,以免曲解原文意思。