近年来,全球新型显示行业市场步入相对稳定状态,在折叠屏成为显示新增长点、车载屏幕与穿戴设备放量、显示屏尺寸扩大的背景下,OLED有望成为高端显示技术主流,迎来市场爆发。

Part.01

产业链

OLED产业链上游为原材料及设备,原材料包括玻璃基板、有机发光材料、偏光片、掩膜版、驱动IC、PCB、封装材料、被动元件等,设备包括光刻机、刻蚀机、薄膜沉积设备、涂胶显影设备等;中游为OLED面板的生产与组装;下游应用于智能手机、平板电脑、笔记本电脑、可穿戴设备、电视、车载显示屏等领域。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.PCB

(1)市场规模

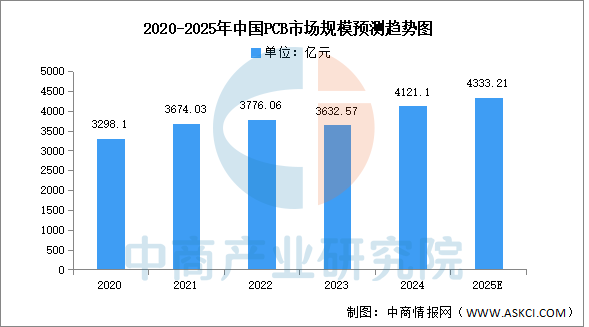

从国内来看,中商产业研究院发布的《2025-2030年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2023年中国PCB市场规模达3632.57亿元,较上年减少3.80%,2024年约为4121.1亿元。中商产业研究院分析师预测,2025年中国PCB市场将回暖,市场规模将达到4333.21亿元。

数据来源:中商产业研究院整理

(2)企业布局情况

PCB行业呈现高端化与全球化协同发展态势,HDI板产能年增25%,IC载板国产化率突破30%。技术创新聚焦高频高速信号传输(损耗率<0.3dB/m)、高密度互连(线宽/线距达25μm)及环保材料(无卤素基材占比提升至40%)。市场结构向多元化演进,汽车电子需求增速超35%,AI服务器用板单价提升60%。区域集群效应显著,珠三角形成消费电子制造生态,长三角布局汽车电子产业链,中西部承接产能转移建设智能工厂。

资料来源:中商产业研究院整理

2.封装材料

(1)封装基板

封装基板产品有别于传统PCB,高加工难度与高投资门槛是封装基板的两大核心壁垒。近年来,随着国产替代化的进行,中国封装基板的行业迎来机遇,中商产业研究院发布的《2025-2030年中国半导体封装基板行业市场分析与前景趋势研究报告》显示,2023年中国封装基板市场规模约为207亿元,同比增长2.99%,2024年市场规模约为213亿元。中商产业研究院分析师预测,2025年中国封装基板市场规模将增至220亿元。

数据来源:中商产业研究院整理

封装基板可为芯片提供电连接、保护、支撑、散热、组装等功效,以实现多引脚化、缩小封装产品体积、改善电性能及散热性、超高密度或多芯片模块化的目的。重点企业具体如图所示:

资料来源:Prismark、中商产业研究院整理

(2)键合丝

键合丝是芯片内电路输入输出连接点与引线框架的内接触点之间实现电气连接的微细金属丝,直径为十几微米到几十微米。根据材质不同,分为非合金丝和合金丝,非合金丝包括金丝、银丝、铜丝、铝丝;合金丝包括镀金银线、镀铜键合丝。

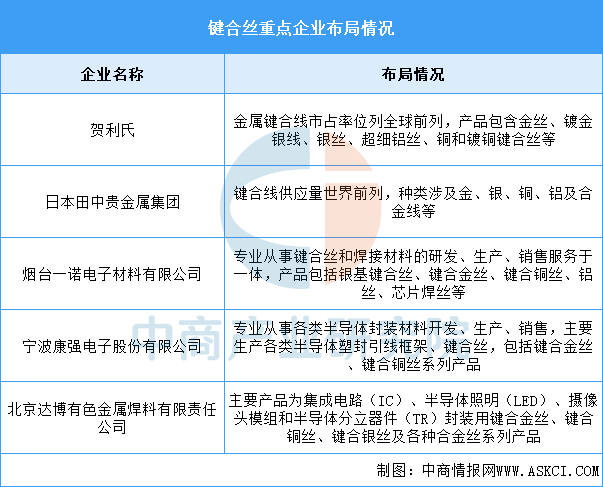

我国键合丝市场重点企业包括贺利氏、日本田中贵金属集团、烟台一诺电子材料有限公司等。具体如图所示:

资料来源:中商产业研究院整理

(3)引线框架

目前,国际上主要的引线框架制造企业主要集中在亚洲地区,其中一些企业占据了全球市场的显著份额。除了荷兰柏狮电子集团在欧洲外,其他都在亚洲。中国大陆也有一些企业在引线框架制造领域取得了显著成就,如宁波康强电子股份有限公司、宁波华龙电子股份有限公司等,具体如图所示:

资料来源:中商产业研究院整理

3.光刻机

(1)出货量

中商产业研究院发布的《2025-2030年中国光刻机市场调查与行业前景预测专题研究报告》显示,2024年,ASML、Nikon、Canon的集成电路用光刻机出货达683台,较2023年的681台增加2台,基本持平;销售金额约在264亿美元,2023年销售金额约269亿美元,销售额基本持平。

数据来源:中商产业研究院整理

(2)重点企业分析

随着国家对半导体产业的重视和投入加大,国内光刻机企业开始加速自主研发和创新。上海微电子是国内唯一一家生产高端前道光刻机整机的公司,已经实现了90nm光刻机的量产,并在不断努力突破先进制程,加速国产化进程。此外,国内还有多家企业在光刻机产业链的相关零部件领域取得了突破,如光源系统、照明系统和投影物镜等环节。

资料来源:中商产业研究院整理

4.刻蚀机

(1)市场规模

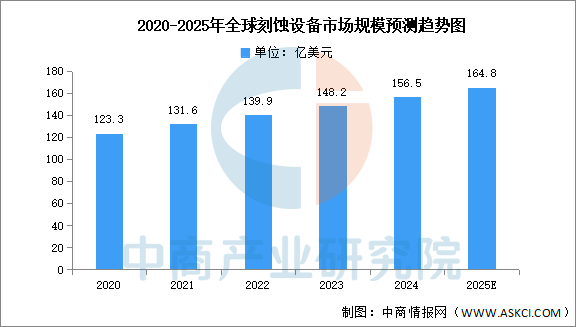

刻蚀机主要用来制造半导体器件、光伏电池及其他微机械等。近年来,全球刻蚀机市场规模呈增长趋势。中商产业研究院发布的《2025-2030全球及中国半导体设备行业深度研究报告》显示,2023年全球刻蚀机市场规模约为148.2亿美元,同比增长5.93%,2024年市场规模约为156.5亿美元。中商产业研究院分析师预测,2025年全球刻蚀机市场规模将达164.8亿美元。

数据来源:Gartner、中商产业研究院整理

(2)重点企业分析

当前行业呈现“双轨演进、梯次突破”特征:头部企业依托全栈技术整合与先进制程量产能力主导高端市场;中游企业聚焦成熟制程国产化替代及特色工艺优化(如第三代半导体/军工),以成本控制与定制化服务构建壁垒;新兴势力则通过垂直领域创新(如纳米压印/耗材部件)切入增量市场。核心挑战在于突破极紫外(EUV)配套空白与高端零部件对外依赖,未来竞争将加速向AI驱动工艺控制及全球化认证标准(ISO/车规级)维度升级。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.全球OLED面板出货量

全球OLED面板出货持续增长,为材料市场提供了坚实需求基础。中商产业研究院发布的《2025-2030年中国OLED行业深度挖掘及投资决策分析报告》显示,2024年全球OLED显示面板出货面积跃升至约1800万平方米,较上年同比增长36%。中商产业研究院分析师预测,2025年全球OLED显示面板出货量将超过2000万平方米。

数据来源:中商产业研究院整理

2.中国OLED面板出货量

受益于OLED在智能手机端的持续渗透以及IT产品的逐步导入,中国OLED市场展现出强大的增长动力。中商产业研究院发布的《2025-2030年中国OLED行业深度挖掘及投资决策分析报告》显示,2024年中国大陆OLED面板出货面积约450万平方米,同比增长约47%。中商产业研究院分析师预测,2025年中国OLED显示面板出货量将达571万平方米。

数据来源:中商产业研究院整理

3.竞争格局

三星显示以37%的市场份额稳居第一;中国厂商京东方(BOE)表现稳定,保持15%的市场份额;维信诺供应占比为14%;LGD供应占比为9%;华星光电(CSOT)供应占比为9%。

数据来源:中商产业研究院整理

4.企业核心竞争力排行

中国OLED产业已形成多元化全面发展格局头部企业通过突破印刷OLED柔性显示及微显示等核心技术显著提升全球市场份额与国产化率产业链纵向深化从材料到模组的全链条整合横向拓展至折叠屏车载显示及ARVR等新兴领域在新型显示技术快速发展驱动下行业以高强度研发投入国际专利布局及生态协同构建壁垒推动从规模竞争向技术引领转型海外市场从产品输出向技术标准输出升级

资料来源:中商产业研究院整理

5.相关上市企业分析

目前,中国OLED相关A股上市企业数量众多。2025年上半年营收排名前五十企业中,广东省数量最多,共15家。江苏省、北京市分别有8家和6家,排名第二第三。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.智能手机

中国智能手机市场在近三年来一直持续走低,信通院数据显示,2025年6月,智能手机出货量2055.7万部,同比下降13.8%。2025年1-6月,智能手机出货量1.30亿部,同比下降6.5%。

数据来源:信通院、中商产业研究院整理

2.平板电脑

IDC数据显示,2024年全年中国平板电脑市场出货量为2985万台,同比增长4.3%,市场迎来回暖。中商产业研究院分析师预测,2025年中国平板电脑出货量将超过3000万台。

数据来源:IDC、中商产业研究院整理

3.腕戴设备

中商产业研究院发布的《2025-2030年中国可穿戴设备行业分析与发展前景预测研究报告》显示,2024年全球腕戴设备出货量为1.9亿台,同比下滑1.4%。中国是全球最大的腕戴设备市场之一,2024年中国腕戴设备出货量为6116万台,同比增长19.3%。中商产业研究院分析师预测,2025年中国腕戴设备市场出货量将达到6728万台。

数据来源:IDC、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2024-2030年中国OLED显示屏行业前景与市场趋势洞察专题研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。