MCU,即微控制器,是嵌入式系统中的核心部件,用于控制设备的各种功能。它集成了CPU、内存及I/O接口等,体积小、功耗低,广泛应用于智能家居、汽车电子、医疗设备等领域。

Part.01

产业链

MCU产业链上游为材料及设备,材料包括硅片、光刻胶、溅射靶材、湿电子化学品、封装材料、光掩膜等,设备包括光刻机、刻蚀机、薄膜沉积设备、涂胶显影设备、单晶炉、离子注入设备等;中游为MCU厂商,可分为IDM厂商和Fabless厂商;下游应用领域包括汽车电子、消费电子、智能家居、工业控制、计算机网络等。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.硅片

(1)市场规模

尽管目前主要半导体硅片企业均已启动扩产计划,但其预计产能长期来看仍无法完全满足芯片制造企业对半导体硅片的增量需求,叠加中长期供应安全保障考虑,国内半导体硅片行业仍将处于快速发展阶段。中商产业研究院发布的《2025-2030年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2019-2023年中国半导体硅片市场规模从77.10亿元增至123.30亿元,年均复合增长率达12.45%,2024年市场规模约为131亿元。中商产业研究院分析师预测,2025年中国半导体硅片市场规模将达到146亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

与国际主要半导体硅片供应商相比,中国大陆半导体硅片厂商市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。国内半导体硅片龙头企业沪硅产业、立昂微、TCL中环、中晶科技等,相关产能及业务布局情况如下图所示:

资料来源:中商产业研究院整理

2.光刻胶

(1)市场规模

目前,全球光刻胶市场已达到百亿美元规模,市场空间广阔。我国光刻胶产业链逐步完善,且随着下游需求的逐渐扩大,光刻胶市场规模显著增长。中商产业研究院发布的《2025-2030全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2023年我国光刻胶市场规模约109.2亿元,2024年约增长至114.4亿元。中商产业研究院分析师预测,2025年我国光刻胶市场规模可达123亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

光刻胶的应用领域主要为半导体产业、面板产业和PCB产业。从细分市场来看,在半导体光刻胶市场,由于技术含量最高,市场主要由JSR、东京应化、信越、杜邦、富士等国际巨头垄断。具体如图所示:

数据来源:中商产业研究院整理

3.湿电子化学品

当前行业发展潜力高度依赖技术突破与高端市场渗透能力,具备超高纯度产品稳定量产技术、通过头部晶圆制造企业认证、并实现半导体级产品规模化供应企业将获得最大成长空间。未来竞争焦点集中在产品矩阵完善度、核心技术自主可控程度以及与下游高端客户的协同深度,政策驱动下的国产替代进程将持续为行业带来结构性机遇。

资料来源:中商产业研究院整理

4.半导体设备

(1)市场规模

半导体设备主要包括光刻机、刻蚀设备、薄膜沉积设备、离子注入设备、涂胶显影设备等。中国半导体设备市场规模持续扩张,中商产业研究院发布的《2025-2030年中国半导体设备行业市场供需趋势及发展战略研究预测报告》显示,2023年中国半导体设备市场规模约为2190.24亿元,占全球市场份额的35%,2024年约为2230亿元。中商产业研究院分析师预测,2025年中国半导体设备市场规模将达2300亿元。

数据来源:SEMI、中商产业研究院整理

(2)重点企业分析

半导体设备是半导体产业的先导、基础产业,具有技术壁垒高、研发周期长、研发投入高、制造难度大等特点,是半导体产业中最难攻克却至关重要的一环。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.全球市场规模

中商产业研究院发布的《2025-2030年中国MCU芯片市场现状研究分析与发展前景预测报告》显示,2023年受汽车、工业AIoT需求影响,全球MCU市场规模继续扩大至309亿美元,2024年约为338亿美元。中商产业研究院分析师预测,随着下游需求的不断增加,MCU市场规模将继续增长,2025年全球MCU市场规模将达370亿美元。

数据来源:中商产业研究院整理

2.中国市场规模

在“国产替代”“芯片短缺”背景下,国内相关企业加快MCU芯片的研发、制造和应用能力,逐步完成了中低端MCU领域的国产化,并持续向高端领域渗透,我国MCU行业市场竞争力逐步提升。中商产业研究院发布的《2025-2030年中国MCU芯片市场现状研究分析与发展前景预测报告》显示,2024年中国MCU市场规模达625.1亿元,较上年增长8.64%。中商产业研究院分析师预测,2025年中国MCU市场规模将达到656.4亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

3.车规级MCU需求量

随着新能源汽车尤其是智能汽车发展,单车搭载的MCU数量呈现倍数增长态势。传统燃油车单车搭载的MCU数量平均在70个左右。豪华燃油车单车搭载的MCU数量则更多,平均达到150个。而智能汽车由于智能座舱和自动驾驶的高算力需求,单车搭载的MCU数量激增至平均300个,为传统燃油车的4.3倍。

数据来源:中商产业研究院整理

4.车载MCU市场规模

MCU负责执行控制命令,几乎每一个电子控制单元(ECU)中都有一颗或多颗MCU。中商产业研究院发布的《2025-2030年中国汽车芯片行业深度研究及发展前景投资预测分析报告》显示,2024年中国汽车MCU芯片市场规模达到268亿元,较上年增长3.47%。中商产业研究院分析师预测,2025年中国汽车MCU芯片市场规模将达到294亿元。

数据来源:中商产业研究院整理

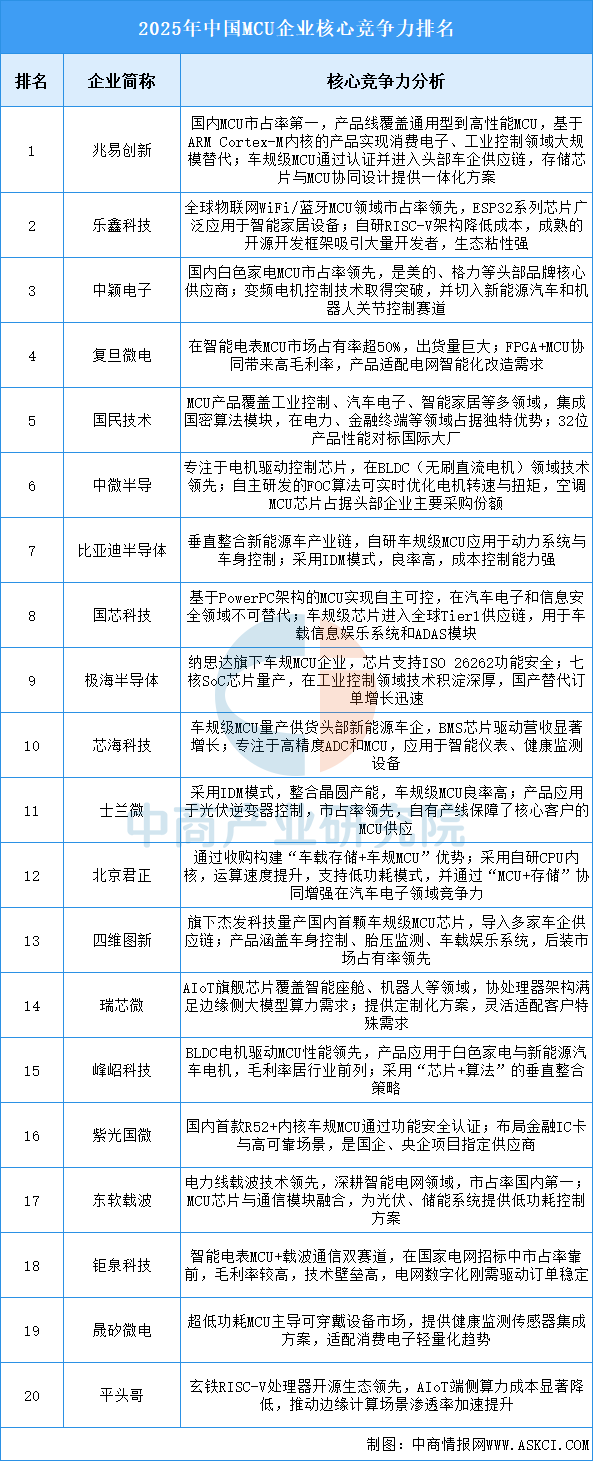

5.企业核心竞争力

当前行业竞争格局呈现出多元化和深度化的特点,发展动力主要源于汽车智能化、AI边缘计算渗透以及持续深化的国产替代进程。企业的核心竞争力体现在对特定架构(如RISC-V)的生态构建、车规级高可靠性认证的突破、以及“MCU+”与其他芯片(如存储、安全、模拟)的协同整合能力。未来,在高端工控、汽车电子等关键领域的自主研发能力、产业链协同效率以及全球化市场拓展深度,将是衡量企业能否持续领先的关键维度。

资料来源:中商产业研究院整理

6.相关上市企业分析

目前,中国A股上市MCU相关企业数量达80家。其中广东省数量最多,共20家,排名第一。上海市和北京市分别有19家和10家,排名第二第三。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.汽车电子

我国是全球最大的汽车和新能源汽车产销国,近年来,我国汽车电子行业稳步发展,产业能力不断提升。中商产业研究院发布的《2025-2030年中国汽车电子行业发展情况及投资战略研究报告》显示,2024年中国汽车电子市场规模约为12174亿元,较上年增长10.95%。中商产业研究院分析师预测,2025年中国汽车电子市场规模将达到12783亿元。

数据来源:汽车工业协会、中商产业研究院整理

2.手机

近年来,中国手机出货量一直呈现下降趋势,市场已经接近饱和,消费者对于手机的需求逐渐减弱。信通院数据显示,2025年6月,国内市场手机出货量2259.8万部,同比下降9.3%。2025年1-6月,国内市场手机出货量1.41亿部,同比下降3.9%。

数据来源:信通院、中商产业研究院整理

3.智能家居

随着AI及5g的技术突破,以及外部环境加持,智能家居在消费者终端的认知逐步提升,部分智能家居爆品引发消费者需求释放。中商产业研究院发布的《2025-2030年中国智能家居产业前景预测与战略投资机会洞察报告》显示,2024年中国智能家居渗透率为14.5%,市场规模约为8767.4亿元。中商产业研究院分析师预测,2025年市场规模将达9450亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国智能机器人市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。