国际信用评级机构穆迪(Moody’s)最新发布的报告指出,亚洲目前掌握全球超过75%的芯片制造产能,涵盖逻辑芯片、存储芯片和DAO芯片(指的是分立、模拟、光电子和传感器),以及关键材料的供应链。

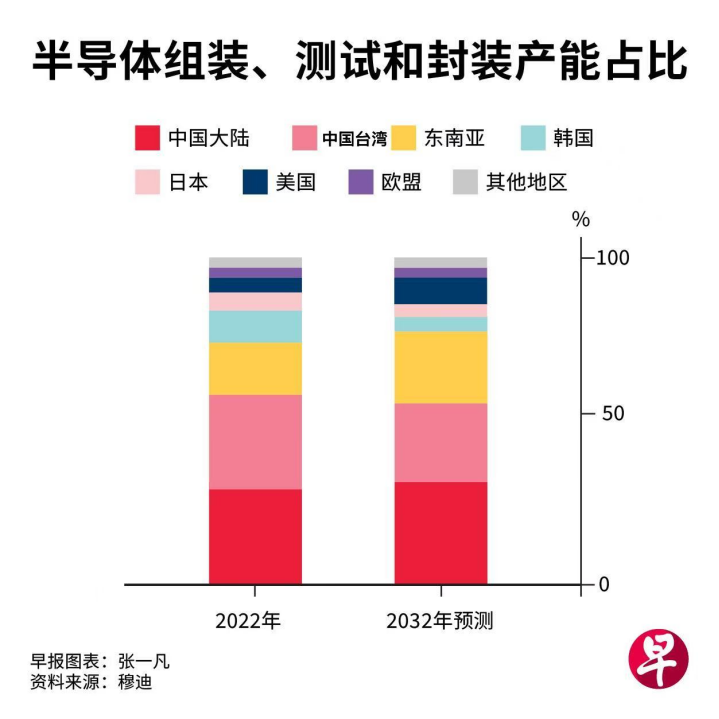

穆迪表示,组装、测试和封装市场目前主要集中在北亚地区,但东南亚也正稳步推进产能扩张。东南亚目前拥有的相关设施数量仅次于中国大陆和中国台湾,预计到2032年将占据全球约24%的产能。

从细分市场来看,马来西亚在半导体制造的后端环节依然保持领先。随着外国投资持续增长,越南的产能预计到2032年将提升至8%。相比之下,新加坡和泰国在后端市场的份额会缩减。

尽管海外投资不断增加,以及中国大陆的发展势头强劲,但中国台湾、韩国和日本仍将继续主导高端芯片制造。

半导体已成为东南亚地区出口和制造业增长的重要引擎。去年,半导体占马来西亚商品出口总额的26%,菲律宾为32%。越南的半导体出口占比也稳步上升,到2023年已达到约6%。随着人工智能、高性能计算和5G技术推动需求增长,东南亚正处于有利位置,能够把握半导体出口持续增长的机遇。然而,短期风险依然存在,美国可能加征关税或将削弱东南亚作为对美出口基地的吸引力。这可能会扰乱出口增长势头,尤其对越南、马来西亚和新加坡等出口导向型经济体带来压力。

技术缺口限制高价值业务扩展

技术缺口限制高价值业务扩展

穆迪认为,虽然南亚和东南亚经济体逐渐崛起为后端枢纽,但技术差距限制了它们获取更大经济价值的能力。

除了新加坡,区域的创新生态系统仍欠缺发展,研究基础设施、资本和全球互联互通有限。此外,监管碎片化和知识产权执法薄弱限制了投资者的信心,并限制技术扩散。

“虽然马来西亚和越南拥有英特尔和三星电子等跨国公司的主要工厂,但它们仍专注于基础组装,在扩大高价值业务规模方面进展有限。”

报告还提到,疫情期间的供应短缺暴露了区域供应链过度集中的脆弱性,而中美之间持续的地缘政治紧张进一步推动了全球对供应链多元化的高度关注。

尽管美国在半导体设计、核心知识产权及电子设计自动化方面保持领先,但实际制造供应链仍主要集中在亚洲。

在区域半导体产能布局方面,亚洲表现突出,中国大陆、中国台湾、韩国、日本等主要市场月产能领先,其次是欧洲和美国。

日本在半导体行业的优势领域主要是原材料、设备和小型有源和无源器件。半导体价值链中,日本在上游半导体材料具备巨大优势,日本能够达到半导体材料的高纯度要求。尽管日本在半导体行业的其他领域表现不够亮眼,但其精深的行业专长却不可小觑。

中国台湾在芯片生产和集成电路设计领域实力雄厚,市场竞争力强,是全球最大的代工地区,并且拥有最先进的半导体生产流程技术。中国台湾还具备品牌优势。

中国大陆在半导体行业的优势在于,一旦发展成熟则能迅速实现技术规模化,其他国家在这方面几乎难以望其项背。中国在OSAT领域也具备强大实力,占据全球市场的巨大份额。

韩国半导体行业规模庞大,企业数量众多,其中三星和SK海力士是韩国最大的半导体公司。

除了这些成熟的市场外,亚洲还出现了新的半导体制造力量,以新加坡、马来西亚和越南为代表。

亚洲竞争优势在于成本

亚洲竞争优势在于成本

穆迪指出,亚洲的竞争优势在于成本、生态系统高度整合以及熟练劳动力资源。例如,美国的劳动力成本大约是亚洲的两到四倍。在美国制造晶圆成本比在中国台湾高出约50%,主要因包括人力、土地和水电费在内的建设和运营成本较高。

除了工资,亚洲制造厂的公用事业和基础设施成本也明显较低。中国台湾的公用事业补贴最高可达30%,中国大陆补贴更高,最多70%,而西方却很少提供类似的支持措施。

报告说:“由于资本密集度高且成本结构竞争力较低,在亚洲以外地区扩展半导体业务仍面临商业挑战。”

根据波士顿咨询集团(BCG)估算,要建立具备全面产能、实现自给自足的本地供应链需额外投入1万亿美元的前期资本,这可能会导致芯片价格上涨35%至65%,最终成本将转嫁给消费者。