【编者按】

本文深度解析全球半导体设备行业的现状与风向,揭示其在AI革命热潮与地缘政治冷流之间的复杂博弈。文章通过剖析主要设备商财报,指出尽管AI需求强劲,但对华出口限制正形成显著逆风。同时,后端测试与先进封装设备异军突起,存储芯片投资却显不足。旨在为读者呈现设备市场这一“产业风向标”背后的真实图景,洞察算力竞赛的底层逻辑与未来风险。

在进行商业分析时,我所遵循的一个基本原则是:每一个事件的发生,都必然以另一事件为先导。这一简单法则,定义了供应网络的核心结构。原材料经过一系列精炼工序,最终交付给付费的终端用户——这一物料流背后,是旨在确保未来产能满足需求的投资流。从这个意义上说,供应网络如同一台机器。必须先行培育晶锭,方能锯切晶圆;拥有空白晶圆,方能获得加工后的晶圆;具备加工后的晶圆,方能得到芯片裸片;拥有芯片裸片,方能获得封装后的GPU;具备GPU,方能建立数据中心;拥有数据中心,方能获得大型语言模型;需要大型语言模型,方能吸引客户付费(至少在理论上是如此);而获得的资金则需重新投入业务。

尽管供应网络并无真正的起点或终点,但半导体工具使得我们能够对该网络进行一些最为深入的分析。在尖端芯片制造很久之前,就必须将昂贵且近乎神奇的设备置入舒适、洁净的无尘室中。

这些投资是基于对未来需求的判断而进行的,而众所周知,这正是对人工智能及其发展的永不满足的需求。尽管已知答案是人工智能,但知其然并不等同于知其所以然,更不意味着了解其规模与速度

现在,审视半导体工具产业的时机已经到来。作为人工智能革命中真正的核心,半导体工具一直是美国历届政府试图在人工智能领域孤立竞争对手——中国的“宠儿”。一个有趣的事实是,尽管中国被视为"对手",但现任美国政府却有对其盟友征收高于对手关税的惯例,这削弱了美国所剩无几的软实力。实际上,"对手"的概念已从外部对手转变为盟友,如今最终指向了内部对手。战场现已转移至美国国内城市,而敌人则是一切不愿俯首称臣者。

然而,半导体工具的情况则不然。美国仍然维持着一个并不情愿维系的联盟,阻止中国获得最新的工具。尽管禁运措施鲜有成功之例,但它们确实产生了影响。这就是当前半导体工具行业的贸易风向——背后是强劲的人工智能顺风,而迎面则是抑制对华工具收入的禁运逆风。本季度这两股风力均有所增强,尽管它们在一定程度上也相互抵消。

在深入探究之前,有必要先概述一下半导体工具公司2025财年第二季度的业绩。由于大多数工具公司的收入并不仅限于工具销售,因此有必要同时分析这些公司的整体财务业绩及其工具收入。虽然服务收入无疑也值得关注,但在分析供应网络时,工具收入最具意义。不过,我的分析起点将是半导体工具公司的整体业务。

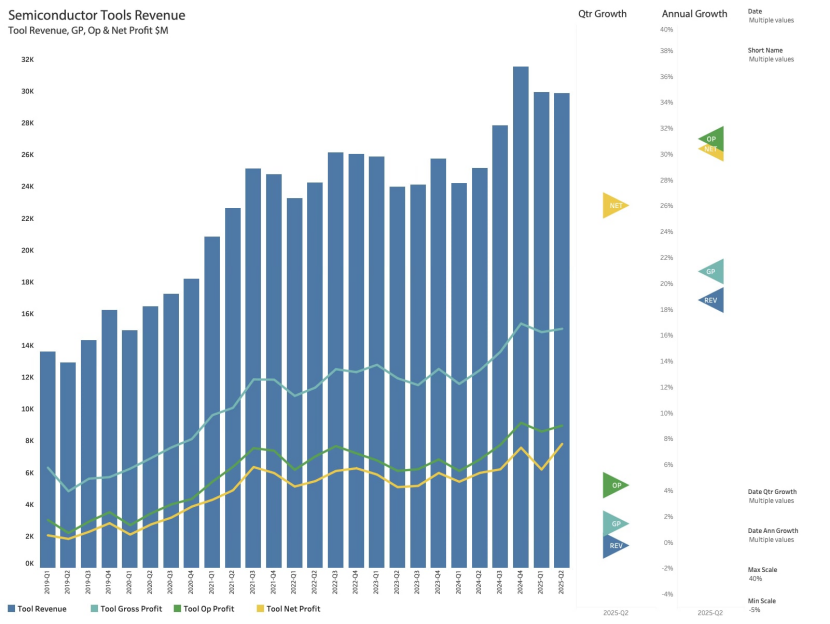

如下文分析所示,工具公司2025财年第二季度的整体财务结果异常平淡,季度收入下降了微不足道的百分比。年度增长率为健康的13.6%,但这并未凸显出人工智能革命的爆发性。对2025财年第三季度的指引同样保守,收入增长预计为4%。

尽管季度指引增长为负,Advantest的表现暗示着半导体工具市场可能出现拐点。虽然有一些公司的年度增长超过20%,但其工具季度增长为负,表明变化并非如上文所示那般剧烈。

如果将焦点转向头部公司的半导体工具收入,可见其自两个季度前达到上一个峰值后已出现下滑。总体而言,工具收入正以接近14%的复合年增长率增长,这大致相当于半导体行业当前8.5%的长期收入增长率。然而,该趋势呈负面态势,与大型语言模型公司及其数据中心合作伙伴所描绘的人工智能叙事并不合拍。

尽管大多数公司围绕平均增长率徘徊,但Advantest正以惊人速度增长,这表明随着高带宽内存和尖端逻辑芯片不断突破极限,测试环节的重要性日益提升。尽管人工智能革命如火如荼,但工具总收入在四年间一直徘徊在260亿美元的水平,随后在新的平台期约300亿美元附近波动。

另外,虽然净利润有所波动,但所有利润的季度增长率均处于较低的个位数水平;当前平台期优于上个下行周期中半导体收入的下跌,但目前的趋势并未反映出大型语言模型和数据中心领域的炒作热度。在过去的一个月里,几乎每天都有巨额人工智能交易宣布,然而工具公司的收入并未显示出显著波动。

贸易风向,是本季度CEO们财报会议中反复强调的主题。对华逆风在应用材料公司的财报电话会议中最为突出。其2025财年第四季度的收入和收益预计将环比下降。除了预计应用材料公司将不会获得其积压订单中任何待批的出口许可之外,还存在对中国消化过去两年所购买的大量工具能力的担忧。应用材料预计,其在华业务将在未来几个季度稳定在一个"重置后"的水平,预计较2024年下降约15%至20%,即减少约15亿美元。

阿斯麦指出,地缘政治紧张局势和围绕关税的讨论增加了总体不确定性,这导致客户在进行重大投资时更加谨慎。KLA正为未来结构性关税提高的可能性做准备,这带来了与零部件转移和利用自由贸易区相关的新业务复杂性。Lam Research同样指出,关税正在增加,并导致毛利率波动。这些政策对客户支出的影响是可衡量的:TEL因中国新兴客户对成熟制程投资的减少而下调了其未来的晶圆制造设备展望。然而,影响并非一致。与此同时,Advantest承认普遍存在的地缘政治风险,但由于人工智能相关测试设备需求旺盛,预计关税带来的直接影响较小。ASM太平洋科技有限公司报告称,其未经历任何关税政策带来的负面影响。最终,这些限制正推动中国市场聚焦于28纳米及更成熟制程节点,新的国内客户正在该领域开发诸如显示驱动器和计算机图像传感器等产品。高度的政策不确定性使得像应用材料这样的公司难以推测,从2026年初开始影响跨国公司的许可证撤销,是会导致产能转移出中国,还是以其他方式展开。

总体而言,对华贸易风的影响程度如下文所示,按1至10分级。

尽管近期美国对中国的制裁和实体清单的扩张限制了半导体工具公司的增长,但人工智能革命对工具收入产生了积极影响。虽然半导体工具市场划分为不同的专业领域,但其业务的技术驱动力可分为以下几类:

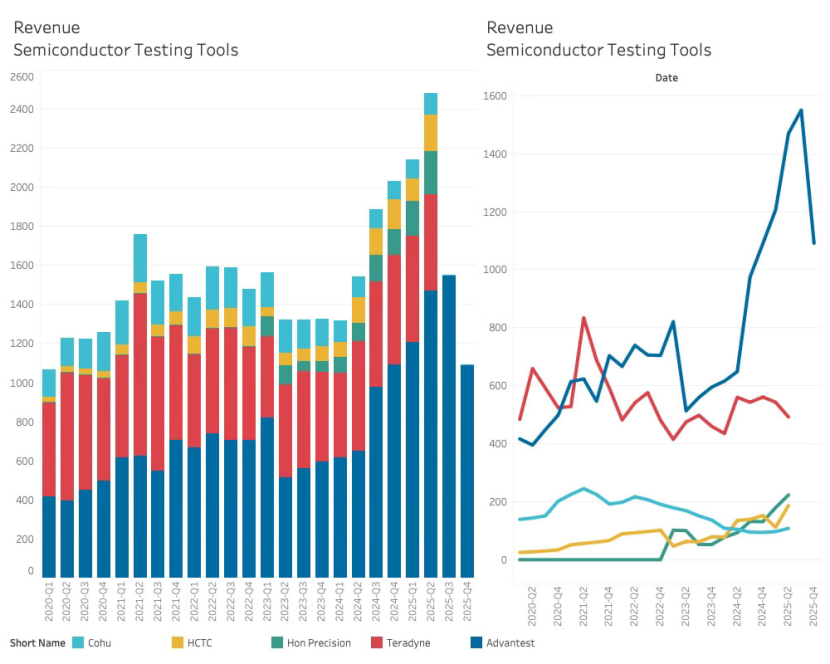

先进封装以及不断增加的测试时间,推动了Advantest的业务,并在后端与前端工具的市场份额中逐渐显现。后端工具目前仍只占市场的一小部分,在本十年初相对更为重要;然而,工具公司的这一业务板块似乎将比前端工具增长更快。

测试设备收入是后端工具收入中最重要的部分。在第二季度,它占后端收入的60%以上,并且增长迅速,如下图所示。

同样显而易见的是,潮水并未托起所有船只。Advantest正成为明显的赢家,其20年代的复合年增长率超过28%,而其他测试公司的增长率仅为7.3%,低于行业平均水平。Advantest的市场份额从本十年初的36%,现已占据市场的58%以上。尽管Advantest预计将进入一个消化阶段,并在2025年第三季度达到低点,但该公司对2026年及未来总体持非常乐观的态度。

这也凸显了半导体工具业务的一个趋势。每个技术领域都有一个主导者,对半导体技术的发展产生重大影响。工具制造商在这场半导体军备竞赛中扮演着关键角色,下文将通过几家龙头公司的业绩来具体阐明这一点。应用材料公司在其2025财年第三季度实现了73亿美元的创纪录收入。该公司强调了其在关键器件拐点上的发展势头,这些拐点助力实现人工智能路线图,包括全环绕栅极结构和带宽内存,巩固了其处于行业进步中心的地位。Lam Research实现了创纪录的毛利率,凸显了刻蚀和沉积技术的关键性主题,并断言先进节点所需的复杂3D缩放极大地有利于其产品组合。KLA巩固了在人工智能建设过程中工艺控制主导地位的主题,利用了由先进代工和逻辑以及高带宽内存复杂性所产生的日益增强的检测强度。

主要工具公司的整体增长情况如下图所示:

原文媒体:Substack

原文作者:Claus Aasholm

原文链接:

https://clausaasholm.substack.com/p/the-tool-cool-tradewinds

芯启未来,智创生态