白银兼具金融、货币和工业属性。银是一种白色的贵金属,在全球多数国家曾作为货币流通。银活跃性低,在

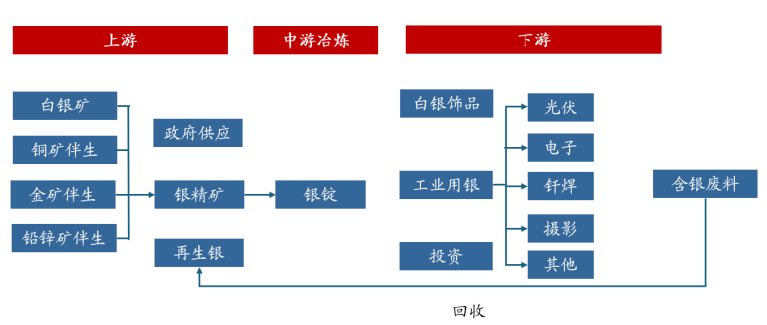

白银产业链

1、供应相对集中,且呈收缩趋势

银矿供应适度集中,储量 CR5 占 71%。根据美国地质调查局的数据,截至 2024 年全球白银储量 64 万公吨,其中秘鲁(21.88%)、澳大利亚(14.69%)、俄罗斯(14.38%)、中国(10.94%)和波兰(9.53%)储量排名前五,占全球总储量的 71.4%。从产量来看,全球白银矿产量近十年呈现震荡下行趋势,从 2014 年的 2.74 万吨下降至 2024 年的2.52 万吨,2024 年墨西银矿产量占全球产量的 23%。

再生银供应增长有限。根据世界白银协会的数据,2024 年全球再生银供应量 6032吨,占供应总量的 19.1%,2019 至 2024 年五年间再生银供应量 CAGR 为 3.4%,同期矿端 CAGR 为-0.4%,银价增长带动回收量提升。但由于本身基数较低,再生银的增量贡献有限,叠加品位下降等矿端供应扰动,白银供给偏刚性。

2、供需存在缺口,避险情绪催化投资需求

光伏

地缘政治冲突不断,避险属性催化白银投资需求。截至 2025 年 10 月 17 日,SLV白银 ETF 持仓量为 15497.4 吨,较年初增长 7.42%。2025 年以来地缘政治和全球经济环境的不确定性提振市场避险情绪,白银投资需求提升。

3、多重属性加持下银价持续震荡

历史复盘:金融+工业双重属性加成下白银价格震荡幅度更高。复盘近 20 年白银价格及金银比波动情况:黄金的金融及避险属性强于白银,但白银具备独特的工业+金融双重属性,因此经济下行周期白银被动抛售叠加需求下行导致金银比扩大;重大事件催化避险属性后金银同涨,但黄金的增速高于白银;制造业需求预期较强时白银价格增速更快。2025 年重启降息,市场预期 10 月/12 月美联储大概率连续降息,量化宽松叠加工业需求回升,白银价格有望维持上涨。

➢ 2006 年白银 ETF 成立,投资需求增长,2006 年 6 月后美联储开始新一轮降息,银价震荡上行;

➢ 2008 年全球次贷危机导致流动性危机,白银作为贵金属被动抛售,作为工业品需求下行,价格下滑,而黄金凸显韧性,金银比拉开差距;

➢ 2008 年 11 月美联储推行量化宽松政策,工业需求逐步恢复,叠加欧债危机下的避险需求提升,白银价格持续上涨且增速高于黄金,工业需求驱动金银比下行;

➢ 2011 年后实际利率上行及美元走强压制银价,2011 至 2018 年银价震荡下行,其间 2012 年新能源需求预期提升、2016 年英国脱欧提振避险情绪出现回升,但银价整体在低位震荡,金银比抬升;

➢ 2018 年 12 月降息后银价上行,2019 年末至 2020 年初公共卫生事件引起市场恐慌抑制银价,但 2020 年 3 月美联储重启 QE,在宽松环境下银价维持上涨;

➢ 2022 年 3 月美联储加息后银价回落,但光伏需求具备支撑,白银多空博弈,价格持续震荡;

➢ 2024 年重启降息后银价弹性释放。

关 于 我 们

关 于 我 们