随着AMD公布财报,审视AI计算产业基础层面的时机已然到来。此前从晶圆代工环节获得的信号显示,尽管台积电业绩表现良好,但AI芯片的发货似乎呈现暂缓态势,一份全面的市场概览或可揭示其中缘由。

这或许将成为评估“AI循环经济”论的下一个论据。迄今为止的相关讨论,既充斥着世俗的偏见,也陷入了循环论证的窠臼。若有任何数据事实试图挑战主流叙事,往往会被迅速驳斥,并伴随着“你竟敢用事实挑战一个完美的故事?”般的警告。

笔者无意固守任何阵营,虽然分析立场可能因数据而动,但复杂世界中本就可以并存多种真相。当前的公共讨论常常被简化为一个非此即彼的命题——要么AI正在创造巨大价值,要么我们正身处一个巨大的泡沫之中。一个更具洞察力的视角,是将问题拆解为两个部分:AI模型的能力是否会随着算力投入而提升?以及,更好的模型是否真能带来可衡量的商业价值?

那种认为AI模型可以不依赖算力而“自主进化”的观点,实属谬误,无异于追逐永动机的幻想。另一种常见的论调是,许多企业尚未从AI投资中获得明显回报。尽管这类说法多基于个案且缺乏规模性证据,但它们可能反映了部分现实。然而,这绝不意味着AI永远无法创造价值。如果价值确实随算力增长而增长,那么即便那些效率低下的传统企业,最终也将找到利用AI的途径——尽管到那时,可能早已被将AI置于核心的初创公司远远抛在身后。

基于对产业发展的持续观察,笔者坚信AI正在并将持续创造巨大价值。因此,问题的核心在于时间维度:价值何时得以充分体现?与其陷入“线性增长”与“循环泡沫”的无谓争论,不如将AI革命理解为一场如同半导体产业历史般的指数级演进。最终,指数增长的力量将穿透一切壁垒。

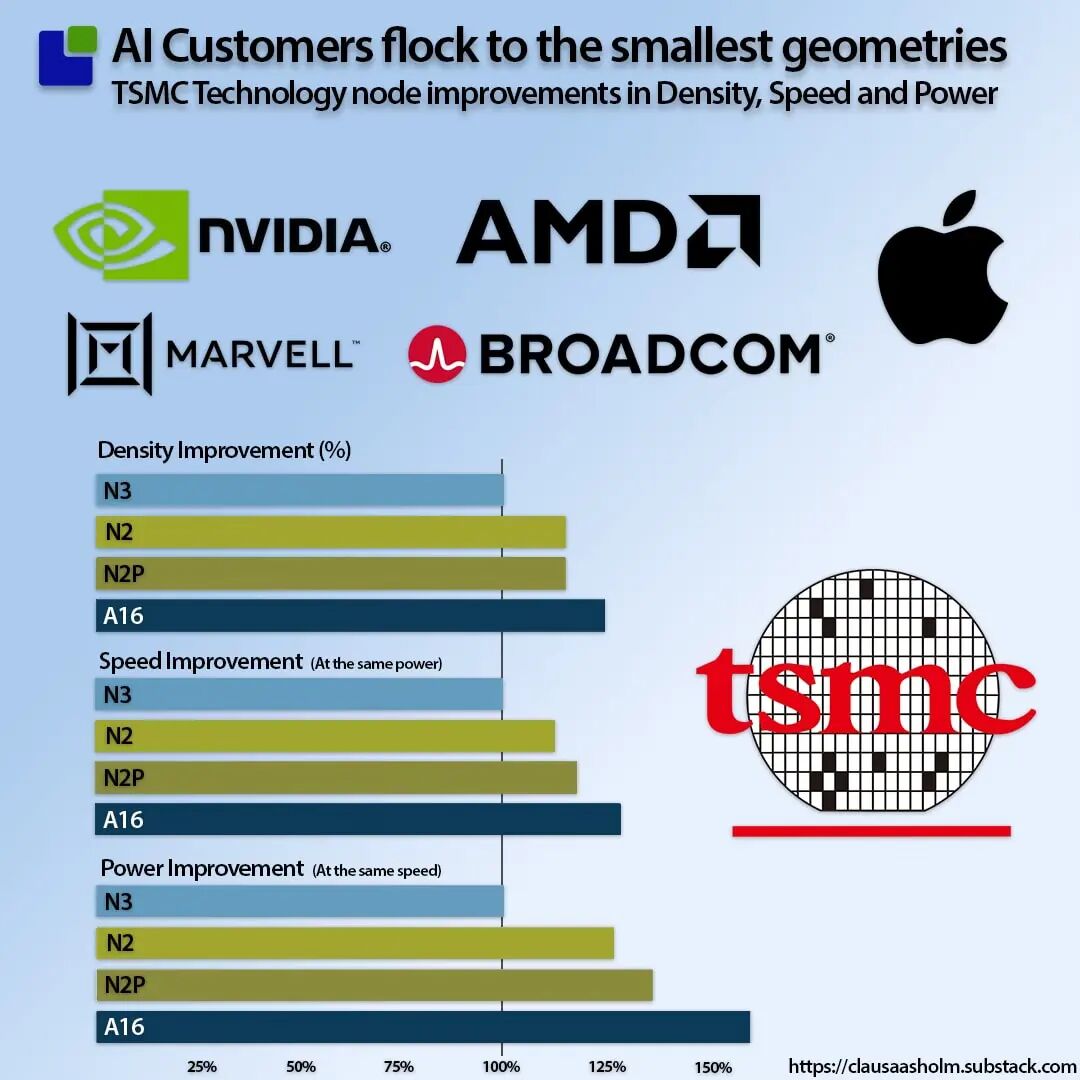

这种指数性,其源头已经发生了转移。过去,它根植于由摩尔定律驱动的半导体工艺制程微缩。然而,摩尔定律的步伐已显著放缓。诚然,台积电等公司仍在推进制程节点,但其进步幅度已难以支撑AI公司估值的飙升。如今,指数增长的引擎已从晶体管密度,转向了加速计算体系。

英伟达的崛起轨迹印证了这一点。其最近一次制程跨越是从7纳米的A100到5纳米的H100,但此后性能的飞跃主要并非来自制程进步。为了量化这种进步,我们引入一个基于“令牌”(AI模型处理的基本单位)的计算性能指标。分析显示,仅从GPU芯片设计角度看,从安培架构到Blackwell架构,性能提升已达数个数量级。

然而,真正的飞跃来自系统层面。当我们将GB200与基于同款B200 GPU的GB300系统对比时,会发现内存、互连、机架拓扑和冷却技术的改进带来了更为惊人的性能增益。这表明,AI计算已进入“系统时代”,其进步速度超越了芯片本身。这也解释了为何英伟达能够每年推出新架构并持续获得客户青睐——因为每次迭代都带来了实实在在的、系统级的价值提升。

这种从“芯片竞争”到“系统竞争”的范式转移,是理解当前数据中心市场格局剧变的关键背景。

原文媒体:Substack

原文作者:Claus Aasholm

原文链接:

https://clausaasholm.substack.com/p/the-silent-rotation-inside-the-datacenter