然而,有几点需要澄清。4纳米生产线在台湾已量产超过两年,这意味着其工艺参数在转移至亚利桑那之前已得到充分优化。此外,初期的产品组合天然具有更高良率:早期亚利桑那工厂的大部分产量是AMD的计算芯粒(Chiplet)和苹果约100平方毫米的移动SoC,而在台湾台南生产的英伟达GPU尺寸接近光罩极限(约800平方毫米)。

即便如此,在激进的产能爬坡时间表下取得有竞争力的良率,对于亚利桑那项目而言仍是一个积极信号。

台积电运营的一个核心部分是快速、可重复且低成本地建设和提升晶圆厂产能。其方法已经成熟,并为台湾的承包商所熟知,但必须为亚利桑那项目进行适应性移植。

台积电的晶圆厂建设工作流程主要包括三个阶段:

1.核心与外壳建筑,包括地基、钢结构主体和外墙,但不包括排放单元。

2.机械、电气和工艺管道安装,涵盖洁净室及其内部设备等运营系统的安装。

3.设备连接,涉及支持半导体制造设备的管道和电气系统连接。

与其他采用交钥匙工程总承包模式的晶圆厂不同,台积电更倾向于业主主导的承包方式。每个工程项目单独招标,允许承包商直接与台积电合作,减少流程和沟通成本。

核心与外壳建筑合同涵盖基础结构工程和土建/结构/建筑范围。基础结构工程包括土方工程和打桩,而土建/结构/建筑范围则因建筑类型而异。

所有阶段都向建筑合作伙伴招标,并由台积电的设施部门组织协调。亚利桑那厂区规划为多期开发,每个制造模块包含一座专用的晶圆厂建筑和中央公用设施厂,同时共享公共骨干基础设施。

来源:SemiAnalysis

为了保持一致性并遵守进度,台积电从其台湾引入了长期合作的建筑伙伴,这些伙伴关系是在过去十年通过重大晶圆厂项目培育的。共有五家公司参与——三家来自台湾,两家来自美国。根据其在亚利桑那州承包商注册处的执照信息,我们判断台湾的汉唐集成、帆宣系统科技和美国的Okland建筑公司是关键贡献者。

来源:SemiAnalysis

台积电目前正在缩短第一期与第二期工程之间的间隔,第三期工程的设施工程合同预计将于2025年底最终确定。鉴于美国政府的压力以及对该项目增加的投资承诺,后续阶段的建设也将以相对较快的节奏进行。这并不简单,因为除其他挑战外,美国的许可审批流程所需时间大约是台湾的两倍。

值得注意的是,台湾对某些许可申请规定了最长时间限制,这确保了台积电能够在更短、更可预测的时间线上建设晶圆厂。

在台湾的许可审批速度大约是美国的两倍,包括对某些审批项目设定了最长时间上限。这确保了包括晶圆厂在内的具有战略意义的项目不会被耽搁。来源:SemiAnalysis

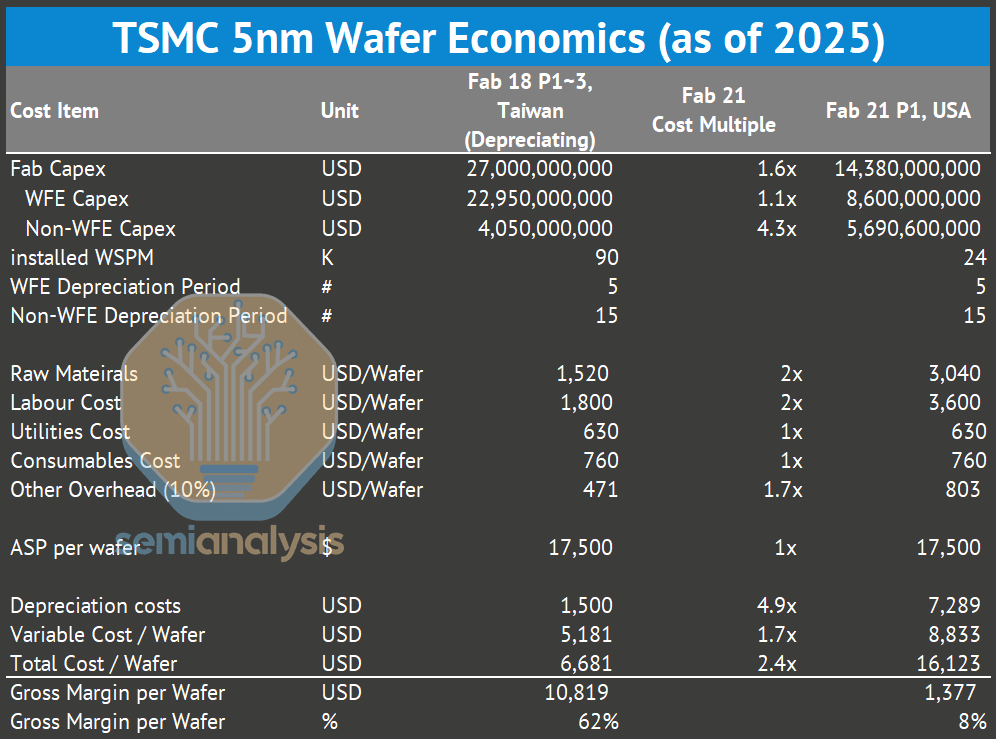

接下来,我们将讨论建设和运营台积电亚利桑那晶圆厂的成本,包括使其成本数倍于台湾晶圆厂的具体项目。我们还将展示这些成本如何传导至每片晶圆的成本,并最终影响各地晶圆厂的毛利率。

为确保工艺技术能够顺利从台湾转移至亚利桑那,台积电对亚利桑那晶圆厂的第1至3期应用了“精确复制”协议,复制了其位于台湾的主要5纳米和3纳米生产基地——晶圆十八厂的设计。

在晶圆十八厂,第1至8期合计总投资略低于600亿美元,涵盖第1-4期的5纳米生产线和第5-8期的3纳米生产线,每期洁净室面积均为58,000平方米。需注意,由于大部分设备通用且部分生产线已从N5转为N3,各期具体生产何种制程的界限已变得模糊。

来自建筑合作伙伴的数据显示,2017年,每一期的基础结构工程(地基)成本约为6亿美元,使用了大约20,000根桩。主要地下结构成本约为9亿美元。相比之下,在亚利桑那完成同样的工作,成本大约高出四倍。

这种差异背后并无根本性驱动因素——亚利桑那厂址并不存在使其建厂基础成本高出四倍的独特挑战或特性。当地至少具备相关经验,英特尔近年来已在其附近的奥科蒂洛园区至少完成了2个新的晶圆厂基础建设。无论原因为何,这种差异是台湾与亚利桑那晶圆厂建设成本差异的主要驱动因素之一。

晶圆十五厂(位于台湾)某一期制造厂的土建、结构和建筑成本为1.66亿美元,研发中心(亦在台湾)的成本为1.58亿美元。

来源:SemiAnalysis

根据台积电的公开声明,我们估算晶圆二十一厂(亚利桑那)第一期的建设成本约为50亿美元,其中包括部分共享骨干基础设施的成本。

在运营支出方面,劳动力、设施和原材料仍是主要成本驱动因素。其中,劳动力是亚利桑那最大的成本差异项,大约比台湾高出三倍。在原材料方面,大多数供应商已在美国设有生产基地,覆盖晶圆、化学品、光刻材料和气体。尽管如此,这仍需要严格的供应链管理,并且尚未达到台湾半导体产业集群的运营效率和成本效率。

至于公用事业,亚利桑那州的水电费率与台湾相当或更低。水成本约为每立方米0.16美元,而台湾的水费约为每立方米0.32-0.38新台币。亚利桑那州的工业电价约为台湾的一半。随着生产规模扩大,较低的水电运营支出可以部分抵消较高的人力成本。

来源:SemiAnalysis

亚利桑那晶圆厂还消耗天然气,用于工艺尾气处理、加热、锅炉和建筑系统。

来源:SemiAnalysis

显然,孤立地看,张忠谋先生的预测是正确的:在一个同时存在台积电台湾工厂的世界里,亚利桑那晶圆厂无法在全球范围内竞争。设备成本(通常是每片晶圆总成本的主要部分)在不同地区基本相同。然而,美国的晶圆厂建设和运营成本如此之高,以至于使其产品变得极其昂贵。

但是,当然,影响亚利桑那项目计算的不仅仅是经济因素:先进逻辑芯片生产具有高度的战略价值。台湾当局自然也认识到这一点,并设法保护其影响力。

台湾地区通过其对外投资法规,禁止将最先进的半导体技术转移至海外,规定任何在海外建设的晶圆厂产能必须至少比在台湾运营的技术落后一代(N-1)。

该法规的三项指导原则是:

1.最新技术不得转移至海外。

2.最关键技术禁止外移。

3.安全考量优先于商业利益。

尽管这些原则具有法律效力,但其措辞仍存在模糊性,留下了解释和协商的空间。根据这些规则,美国在其本土的台积电晶圆厂中永远不会获得“最新且最先进”的技术。

此外,大规模生产仅是先进逻辑芯片能力的一半,另一半是研发。台积电的新技术开发在其位于台湾的全球研发中心进行,那里有超过10,000名核心工程师致力于开发先进制程技术。每个新制程节点的首座量产晶圆厂都必须与该研发中心保持密切的物理和运营协作。

尽管作为2025年初宣布增加投资的一部分,台积电承诺将在亚利桑那建设某种形式的研发中心,但在可预见的未来,其核心制程开发能力仍将留在台湾。

来源:SemiAnalysis

新技术在研发中心开发完成后,将被转移至“母厂”——即开始该制程节点量产的首座晶圆厂。母厂必须与研发中心保持持续协作。例如,N2制程将首先在新竹的晶圆二十厂生产。

一旦工艺模块稳定并达到良率目标,生产便会转移至大规模量产晶圆厂进行批量制造。对于N2而言,这些量产厂包括高雄的晶圆二十二厂,并最终包括亚利桑那的晶圆二十一厂。但是,等到亚利桑那获得N2技术时,它至少将比台湾当时的尖端技术落后一个节点,很可能是两个节点。

从战略角度看,亚利桑那项目仅实现了美国目标的一小部分。最初启动该晶圆厂建设的《芯片法案》拨款并未设定具体数字,但商务部长此后将目标设定为:到特朗普总统2028年任期结束时,半导体本土化生产比例达到40%。尽管他未明确说明先进逻辑芯片的目标,但这是最关键且最困难的环节——每年为美国公司带来超过2万亿美元的收入——因此40%是一个合理的目标。

就N5/N3总产能而言,晶圆二十一厂(亚利桑那)占台积电总产能的比例不到15%,其余均在台湾。若计入台积电所有使用EUV的“先进”制程节点,明年该比例将低于10%。而这些节点的绝大部分需求来自美国的无晶圆厂半导体公司。

亚利桑那晶圆厂虽然聊胜于无,但并未显著降低对台积电台湾产能集中的风险。尽管加速了亚利桑那的后续阶段建设,但按当前轨迹,到2028年远无法实现40%的先进逻辑芯片本土生产目标。

原文媒体:SemiAnalysis

原文作者:Dylan Patel; Steven Lee; Jeff Koch

原文链接:

https://newsletter.semianalysis.com/p/tsmc-overseas-fabs-a-success