心存疑虑的远不止张忠谋一人。规模远大于WaferTech的亚利桑那项目,已引发公司内外的密切关注。多数担忧集中在台积电亚利桑那工厂能否实现与台湾晶圆厂相当的运营效率上。

台积电创始人张忠谋博士在其亚利桑那工厂的设备入厂仪式上,向他最青睐的客户举杯致意。同年,他曾称亚利桑那项目是“一场成本高昂的徒劳之举”。(来源:彭博社/盖蒂图片社)

正如台积电资深副总经理暨共同运营长侯永清博士在2025年SEMICON Taiwan上所阐释的:“台积电的成功模式,是由遍布台湾科学园区的完整‘一小时半导体生态圈’所驱动的。这使得与供应商和合作伙伴的沟通变得便捷,并让台积电能在一小时内获取所需的一切。”

尽管台湾拥有卓越的高铁系统,但在美国,人们开车穿越一座大都市区可能就要花上一小时,且供应链地理分布分散,横跨数千英里,只能通过航空运输连接。除了成本考量,劳动力供给以及相对缺乏成熟的本地生态系统仍是主要挑战。在全球芯片短缺及对华地缘政治紧张局势升级期间,美国政府推动台积电建立本土产能,使得这次扩张不仅是一项商业决策,更成为一项战略与政治决策。

在台湾地区,当局与公众均对将先进技术转移至海外可能削弱其产业主导地位表示忧虑。当局虽以台积电的全球领导地位及其作为“半导体屏障”的角色为傲,但亦试图淡化此说法,以避免加剧两岸关系的紧张氛围。

半导体代工业务如同大多数制造业,由效率驱动。成功取决于实现尽可能高的良率和晶圆厂产能利用率。为了最大化良率,代工厂需要高技能的工程师以及能够进行故障排查并维持24/7全天候运营的紧密整合的供应链。

台湾地区的半导体生态系统以三大科学园区为支柱——新竹、中部(台中)与南部(台南)。其中,新竹科学园区是产业集群的核心,约占台湾半导体产值的60%。这里是台积电总部和研发中心的所在地,并聚集了至少189家半导体相关企业,包括95家IC设计公司、17家代工厂和17家测试封装厂。

中部与南部园区则进一步支持先进制程和先进封装生产。在台湾,任意两座台积电晶圆厂之间的最大车程距离不超过三小时,这确保了快速的协调与资源共享。

从供应商角度看,台积电的大部分一级供应商——即直接提供原材料、设备与服务的厂商——均在台湾设有工厂。这种地理集中性最大限度地减少了物流延误。台积电在台湾实现的“一小时”生态圈,比任何竞争对手或地区都更为完备。

尽管特朗普与拜登政府持续推动将半导体生态系统迁回美国,且许多供应商已跟随台积电前往亚利桑那,但当地的产业集群建设仍有很长的路要走。

根据半导体产业协会的数据,台积电的多数原材料供应商尚未在亚利桑那州设厂。因此,台积电仍主要依赖其在亚洲的供应链和工程力量。这限制了其亚利桑那晶圆厂的潜在生产规模,除非本地供应商大幅扩产,而《芯片与科学法案》的资金并不足以激励形成一个真正垂直整合的本地供应链。

台积电亚利桑那供应链。尽管许多供应链环节已本地化,但该晶圆厂的关键部件仍需依赖海外来源。

供应链的启动也并非一帆风顺。亚利桑那工厂的气体设施外包给了林德公司,而非台积电在台湾所使用的内部系统。近期林德设施的一次中断导致不纯的工艺气体进入晶圆厂,造成了数百万美元的晶圆报废损失。台积电未披露具体细节,但蒂姆·库尔潘在其报道中指出,该厂第三季度利润将为140万美元,远低于前一季度的1.4亿美元。

公司对外关于海外建厂的一贯说法是,这始终由客户需求驱动。这模糊了一个事实:此处的“客户”实则是试图分散地缘政治风险的外国政府。传统上,台积电仅会基于其直接客户的真实晶圆需求来规划产能。

这或许并非台积电首选的运营方式,但从政府视角看则合乎逻辑。正如我们之前所述,将先进逻辑芯片产能引入本土是一项经济与国家安全层面的必然要求:

根据美国国家经济委员会主任的说法,2021年的芯片短缺导致美国当年GDP损失了约1%,即约2400亿美元。那还只是持续数月的、主要影响成熟制程芯片的供应中断。若要从零开始恢复先进逻辑芯片制造能力,将需数十年时间。如果说2021年的短缺是10英尺高的浪涌,那么先进逻辑芯片供应链归零将是一场100英尺高的海啸。

全球市值前十的公司中,有八家在很大程度上依赖台积电的业务(第九家是台积电自身)。合计来看,它们超过2万亿美元营收的三分之一以上,来自需要台积电产品的硬件设备。仅此一项,就相当于美国GDP的3%依赖于台湾南部那一平方英里的土地。需谨记,这还只是依赖于台积电台湾产能的企业中的一部分。此外,整个数字经济、汽车经济和工业生产经济都依赖于来自台积电的芯片。没有台积电,全球经济将陷入停滞。

即便是唯一不直接依赖台积电的沙特阿美公司,其石油钻井、炼油产能控制或勘探活动也无法脱离台积电的半导体产品。

美国及其他国家政府认识到这一点,并正试图减少这种依赖风险,主要方式是通过补贴促使台积电在其境内建厂。亚利桑那项目是迄今为止最大的投资,因其专注于更先进的制程节点,但台积电在日本(JASM)和德国(ESMC)的运营与进一步扩产计划也在进行中。

JASM生产较为成熟的28纳米和16纳米制程节点,采用平面及较早期的鳍式场效应晶体管架构,用于CMOS图像传感器和汽车等特定应用。索尼是其主要客户。第一期产能已于今年进入大规模量产,第二期已在规划中,并可能引入使用极紫外光刻的7纳米级制程节点(N6)。

台积电在日本的合资晶圆厂JASM。(来源:SemiAnalysis,Airbus)

ESMC与JASM类似,运行28纳米和16纳米级节点,但主要服务于博世及其他欧洲客户。第一期也是目前唯一规划阶段的主体建筑建设正在进行中。

台积电在欧洲的合资晶圆厂ESMC。(来源:SemiAnalysis,Airbus)

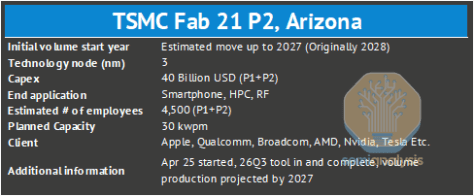

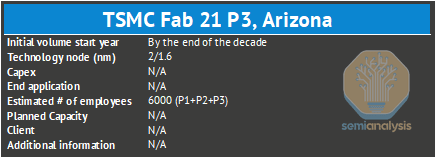

随着台积电今年早些时候宣布将其在美国的投资扩大至1650亿美元,业界传闻暗示可能在亚利桑那增加更多期工厂。传闻称可能再建6期,使总数达到12期,并于2032年开始建设。若全部完成,将使台积电亚利桑那厂成为全球最大的先进制程晶圆厂。

然而,要达到此等规模,当前的供应链集群需要显著扩张,原材料成本需降低,人才招聘也需改善。这些挑战需要台积电、其供应商与美国政府三方的协调努力。

台积电亚利桑那现有及规划的前端制造与封装厂。(来源:SemiAnalysis,Airbus)

2025年5月,彭博社报道称,有传闻指台积电正与白宫官员商讨在阿拉伯联合酋长国建设先进制程晶圆厂的可能性。然而,在2025年6月的股东大会上,首席执行官魏哲家澄清,台积电并无在中东地区建厂的计划。

据报道,谈判破裂的原因是美方要求对拟议厂址拥有主权控制权,而阿联酋无法接受此要求,同时亦存在对知识产权及技术可能经由这个对华友好国家泄露的担忧。

美国的介入源于2023年颁布的《芯片法案护栏规则》,该规则禁止在未经美国事先批准的情况下,于“受关注的外国国家”扩大任何非成熟制程的半导体产能。此规则旨在控制先进制程技术的转移,防止其流入受限制地区。

在阿联酋建厂也可能因劳动力有限而影响台积电的亚利桑那计划——能够外派支持海外新厂启动的台湾工程师数量是有限的。中东地区缺乏成熟的半导体供应链,培训或招募本地工程师将构成重大的运营挑战。即便公司最终在那里设厂,其规模也可能相当有限。

原文媒体:SemiAnalysis

原文作者:Dylan Patel; Steven Lee; Jeff Koch