AI盛宴下每片晶圆狂赚8600美元。

超大规模数据中心运营商、云服务提供商及人工智能模型开发商对高性能配置的需求激增,以驱动其高端GPU与XPU高效运行,直接推动DRAM主内存与闪存价格持续攀升。目前,GPU、XPU的供应格局与英特尔、AMD及日本本土厂商的CPU类似,订单排期已基本覆盖至2026年。

作为多数AI加速器核心组件的HBM内存,其容量分配已接近饱和。从市场逻辑来看,美光科技、三星及SK海力士当前缺乏锁定HBM未来销售价格的动力——与DRAM、闪存市场规律一致,该类产品价格始终随市场关注度提升而上涨。

全球范围内,技术最先进、性能最稳定且规模最大的晶圆代工厂,其芯片蚀刻与封装业务均处于供不应求状态,这一格局赋予台积电极强的定价主导权。尽管英特尔正持续提升自身晶圆代工能力,三星也在不断扩大对外代工规模,但台积电目前并未面临实质性竞争压力。

台积电可根据盈利优先级调整业务布局,聚焦高收益交易(并非指其已采取该举措,而是其具备此类决策空间)。即便如此,其分布于中国台湾、美国、中国大陆及日本的晶圆代工厂,每片晶圆收入仍保持季度持续增长态势。

台积电每月蚀刻晶圆产量已摆脱2023至2024年的低迷状态,带动营收稳步增长,且净利润增速自2024年第三季度起持续高于营收增速——彼时人工智能热潮已完成领域拓展,实现从化学领域向核能领域的延伸。

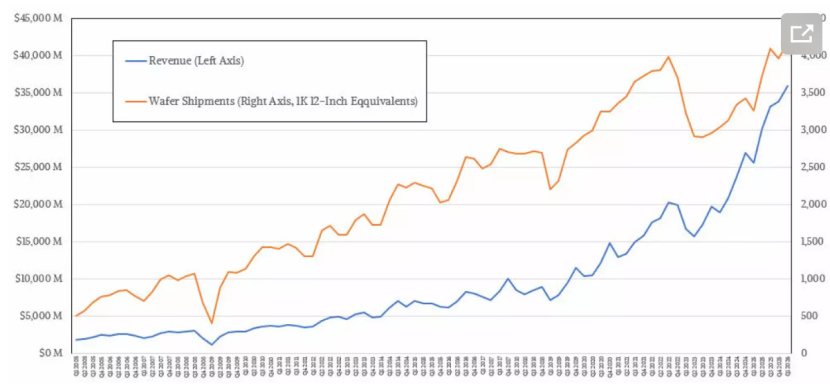

以12英寸(300毫米)晶圆当量计算,台积电全设备、全工艺节点季度晶圆总产量达417万片,创下公司历史新高,超越2025年第三季度的409万片;该产量较去年同期增长28.1%,环比增长5.4%。由于芯片形状、尺寸存在差异,单晶圆可承载数十至数百枚芯片,台积电芯片总产量难以精准估算,但该数据已被公司纳入核心追踪范围。

台积电每片晶圆收入同步增长,反映出芯片制造工艺复杂度提升,且高端芯片封装业务对其代工需求增加。四年前,台积电平均每片晶圆收入不足5000美元(以总收入除以12英寸晶圆产量计算);而2026年第一季度,该数值较四年前增长1.7倍,达8600美元,较2025年第一季度的7832美元同比增长9.8%,环比增长1%。

综合晶圆制造与封装成本,台积电2026年第一季度销售额达359亿美元,同比增长40.6%;净利润飙升65.2%至181.3亿美元,占营收比例高达50.5%。作为资本密集型、技术高度复杂的硬件制造商,台积电的利润率可与历史上任何软件业务匹敌,包括长期支撑IBM运营的大型机业务——这一成就主要得益于System/360及其后续产品相关应用程序数十年积累的强大用户粘性。

强劲的盈利表现使得台积电本季度末现金及等价物余额高达1055.3亿美元,其2026年资本支出预期原本为520亿至560亿美元,在与华尔街分析师的电话会议中,该预期已上调至区间上限560亿美元。尽管未来一年及更长周期内,台积电资本支出仍将持续增长,但当前现金储备已足以覆盖近两年资本支出,为其业务扩张提供充足资金支撑。

从资本支出用途来看,台积电计划将2026年70%至80%的资本支出投入晶圆代工业务,具体包括中国台湾地区N3节点(3纳米)扩建、N2节点(2纳米)建设、A14节点(1.4纳米)量产启动,以及持续推进美国亚利桑那州晶圆代工项目。据多渠道数据显示,月产能5万片晶圆的晶圆厂中,3纳米成本约200亿美元,2纳米约280亿美元,1.4纳米约490亿美元。值得注意的是,台积电并未采用高数值孔径(High NA)工艺——该工艺可将光罩尺寸缩小一半,但能显著提升晶体管密度——而是在N2与A14工艺中采用额外图形化方案,此举虽需投入更多设备,但可降低客户适配成本与流程变更难度。

2025年,台积电总产能(以每月晶圆开工量计)已“超过1700万片12英寸晶圆当量”,略高于2024年水平。可以预见,台积电将迎来新一轮增长高峰,但不会过度扩张产能——其核心考量是维持2025年及以后的产能稀缺性,持续享受溢价优势。

本质而言,即便台积电具备加快产能扩张的能力,受当前全球经济形势及人工智能领域支出集中于科技巨头的格局影响,其也不会选择过度扩张。对台积电而言,人为制造经济衰退周期毫无益处,尤其在其刚经历2022至2023年个人电脑、智能手机及通用服务器支出大幅下滑的行业衰退之后。

台积电过往通常以平台营收及制程节点营收描述其业务布局,下文将对此进行简要梳理。当前市场最关注的核心问题,是台积电在人工智能计算与网络芯片领域的业务占比,但该部分信息台积电披露较少,下文将基于其近几个季度透露的有限信息进行合理估算。

首先,按流程划分收入:

N5工艺(含其衍生工艺N4)量产始于近六年前,目前仍是台积电营收占比最高的主导工艺。2026年第一季度,台积电N5/N4工艺节点营收达129.2亿美元,同比增长40.6%,环比增长9.5%,目前该工艺节点增长势头仍未达顶峰。由于其成本相对较低、良率较高,成为众多芯片企业的优选方案;而英伟达、AMD等企业之所以能采用更先进的工艺节点,核心在于其可通过CPU、GPU产品实现高额定价,支撑先进工艺的成本投入。

晚于N5节点推出的N3节点已逐步站稳市场,2026年第一季度销售额略低于90亿美元,同比增长59.8%,环比下降5%。较老旧的N7节点(含其变体N6)表现依旧强劲且保持增长,当期销售额达46.7亿美元,同比增长21.9%。其余老旧制程节点(主要用于各类传统芯片生产)总销售额达93.3亿美元,同比增长35.4%。此类老旧节点业务,正是英特尔传统代工模式多年来主动放弃的领域——英特尔长期聚焦尖端技术及固定客户,而非作为商业代工厂覆盖全场景需求,而目前英特尔正积极布局该类传统业务,未来有望逐步重建相关业务体系。

通过产品营收细分,可进一步拆解台积电在人工智能领域的布局(需明确的是,台积电所指的HPC业务涵盖各类高性能芯片,包括PC与服务器CPU、GPU、XPU,各类交换机与路由ASIC及FPGA)。

早在九个季度前,台积电HPC业务与智能手机业务营收已实现持平;截至2026年第一季度,HPC业务营收达219亿美元,是智能手机业务(93.3亿美元)的两倍以上。从增长态势来看,HPC业务同比增长45.4%,环比增长18%,其增长动力并非完全来自人工智能领域。当前高端PC与服务器CPU产量及销量均保持高位,即便智能手机芯片业务实现30.6%的强劲增长,但在人工智能领域需求持续旺盛的背景下,其营收规模难以超越HPC业务。未来,台积电大概率将HPC业务拆分为人工智能与非人工智能两大板块,这一拆分对投资者了解公司业务结构具有重要意义。

结合行业模型测算,相关数据与台积电设定的2024至2029年“中高段50%”长期复合年增长率(2025年初调整为中段40%)相契合。尽管人工智能领域的爆发式增长终将趋于平缓,但仍将维持高速增长并形成庞大市场规模,这一趋势与新兴技术发展曲线高度一致。此外,台积电营收增长更多受制于产能而非需求,且其本身也无意过度扩张产能。

台积电人工智能相关业务规模呈现爆发式增长:2022年规模仅15.2亿美元,2023年至2025年前三季度均实现三位数季度增长率,2025年全年规模达333.8亿美元;2025年第四季度及2026年第一季度增速有所放缓,同比分别增长79%与84.9%,但这两个季度人工智能芯片业务已占台积电HPC业务总收入的50%以上,预计下一季度该占比将超过公司总营收的三分之一(注:此处未将人工智能PC CPU及内置矩阵/向量引擎的CPU纳入统计,此类产品虽具备一定人工智能功能,但核心用途并非人工智能计算)。

具体来看,2026年第一季度,台积电HPC业务中非人工智能部分收入约108亿美元,同比增长19.2%;人工智能部分收入约111亿美元,同比增长84.9%。短短四年间,台积电人工智能相关业务从一个具有潜力但关注度有限的板块,成长为公司核心增长引擎,发展成效显著。