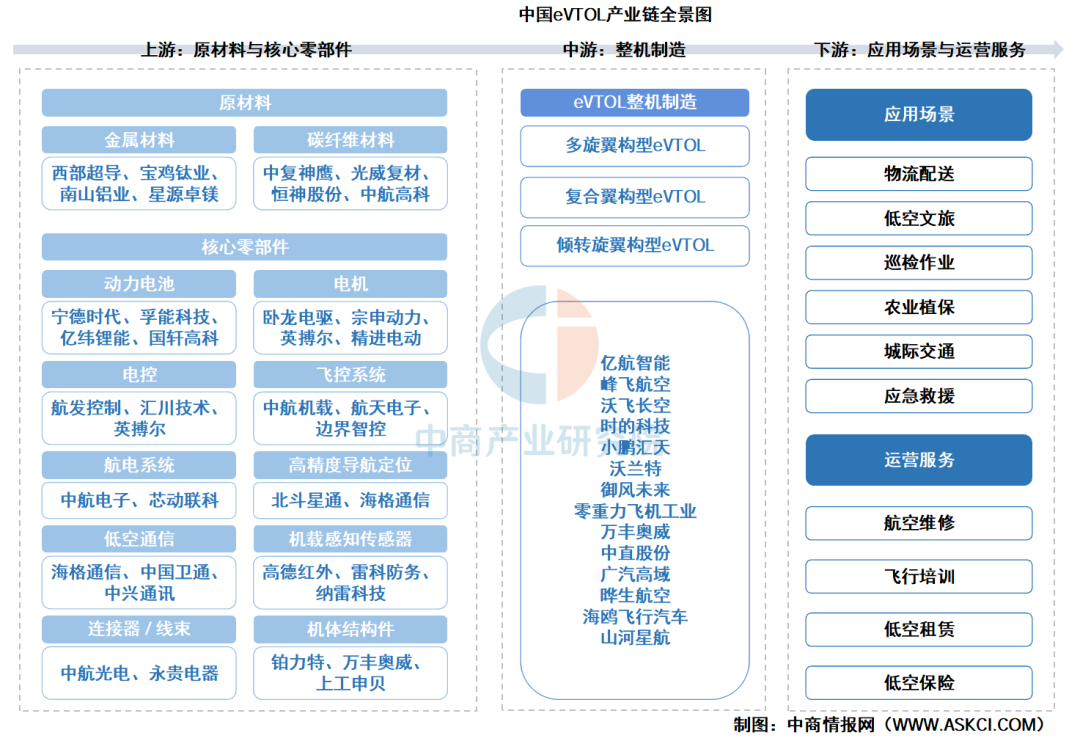

中国已构建起全球最完整的eVTOL产业链,从上游的电池、电机等核心系统到下游的运营应用,各个环节均具备自主配套能力,且受益于适航取证的政策优势与新能源供应链的协同效应,正加速实现商业闭环。

Part.01

产业链

eVTOL产业链上游为原材料与核心零部件,原材料包括金属材料、碳纤维材料,核心零部件包括动力电池、电机、电控、飞控系统、航电系统、高精度导航定位、低空通信、机载感知传感器、连接器 / 线束、机体结构件;中游为eVTOL整机制造,产品为多旋翼构型eVTOL、复合翼构型eVTOL、倾转旋翼构型eVTOL;下游为应用场景与运营服务,应用场景为物流配送、低空文旅、巡检作业、农业植保、城际交通、应急救援等,运营服务包括航空维修、飞行培训、低空租赁、低空保险。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.铝合金

(1)铝合金产量

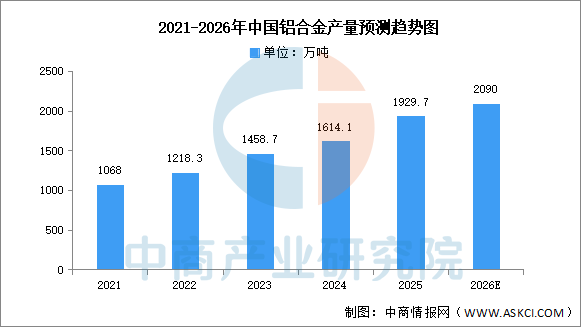

我国是铝合金生产大国,近年来我国铝合金产量稳步增长。中商产业研究院发布的《2025-2030年中国铝合金行业深度分析及发展趋势研究预测报告》显示,2025年中国铝合金产量达1929.7万吨,同比增长15.8%。中商产业研究院分析师预测,2026年中国铝合金产量有望超过2000万吨。

数据来源:中商产业研究院整理

(2)铝合金重点企业分析

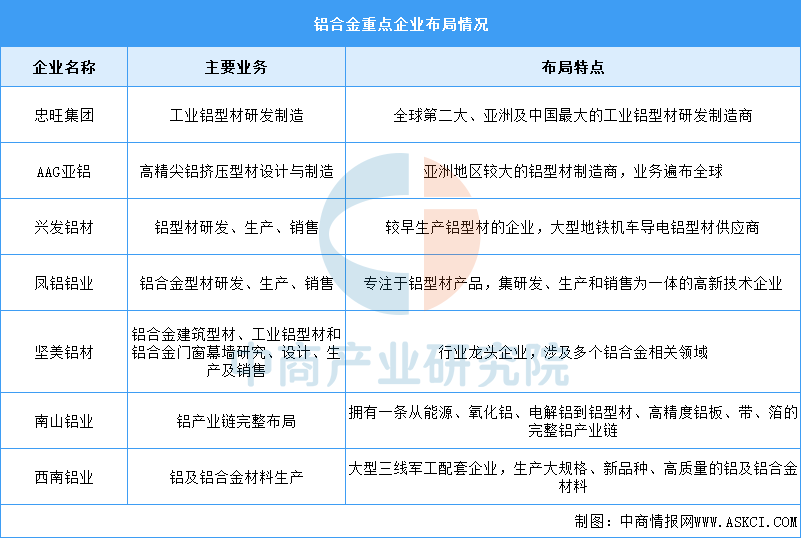

中国铝合金行业涌现出了一批重点企业,它们在行业内具有较高的知名度和影响力。主要包括忠旺集团、AAG亚铝、兴发铝材、凤铝铝业、坚美铝材等。具体如图所示:

资料来源:中商产业研究院整理

2.碳纤维

(1)碳纤维产能

2025年,中国碳纤维产能增速较爆发期显著放缓,中商产业研究院发布的《2025-2030年中国碳纤维行业市场调研及投资前景预测报告》显示,截至2025年底,中国碳纤维年产能已达16.2万吨,全年新增产能2.65万吨,增速仅19.56%。中商产业研究院分析师预测,2026年中国碳纤维产能将超18万吨。

数据来源:中商产业研究院整理

(2)碳纤维产量

风电需求的强势崛起带动碳纤维产量增长,中商产业研究院发布的《2025-2030年中国碳纤维行业市场调研及投资前景预测报告》显示,2025年中国碳纤维产量达8.96万吨,同比增长52%。中商产业研究院分析师预测,到2026年,中国碳纤维产量有望达9.68万吨。

数据来源:中商产业研究院整理

(3)碳纤维重点企业布局

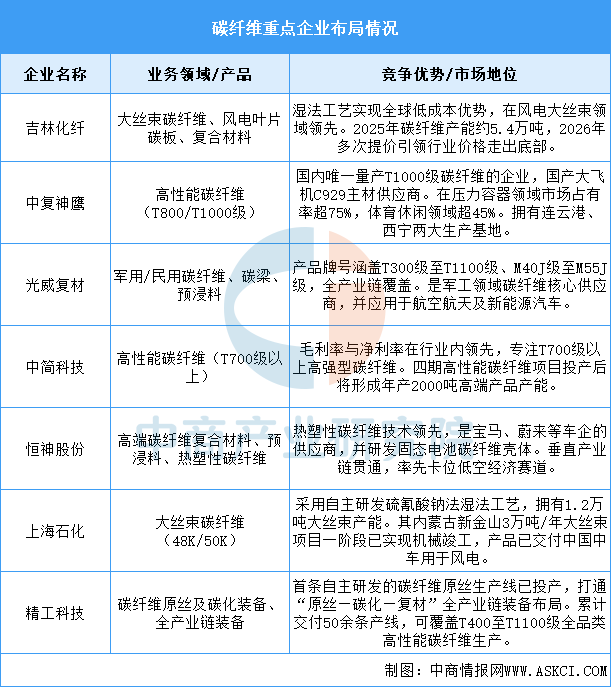

总体来看,中国碳纤维产业已形成清晰格局:吉林化纤、中复神鹰通过规模化与全产业链布局,在风电、压力容器等工业领域占据主导;光威复材、中简科技在军工、航空航天等高端领域构建技术壁垒;恒神股份、上海石化、精工科技则分别在汽车轻量化、大丝束成本控制及核心装备自主化上形成差异化优势。行业正从产能扩张转向技术升级与生态构建,国产化率持续提升,在低空经济、风电、机器人等新兴领域需求驱动下,龙头企业有望实现从国产替代到高端突破的跨越。

数据来源:中商产业研究院整理

3.动力电池

(1)动力电池销量

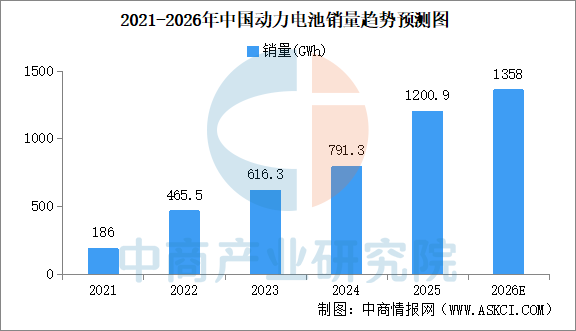

近年来,动力锂电销量持续攀升。中商产业研究院发布的《2026-2031年中国动力锂电池市场前景及投资发展战略研究报告》显示,2025年中国动力电池累计销量1200.9GWh,同比增长51.8%。中商产业研究院分析师预测,2026年中国动力锂电池销量将达1358GWh。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

(2)动力电池重点企业

中国动力电池行业呈现“一超多强”的竞争格局,宁德时代凭借绝对的技术领先和全球产能布局稳居行业龙头,弗迪电池依托垂直整合与成本优势巩固第二席位。第二梯队企业中,中创新航、国轩高科等通过结构创新或国际战略合作持续扩大份额;亿纬锂能、孚能科技等技术路线鲜明的企业,分别在大圆柱、软包等细分领域建立优势;而蜂巢能源、瑞浦兰钧等则凭借差异化定位在PHEV、储能市场快速成长。

资料来源:中商产业研究院整理

4.传感器

(1)传感器市场规模

在工业数字化转型与消费电子智能化升级的双重驱动下,中国传感器市场保持快速增长。中商产业研究院发布的《2026-2031年中国智能传感器行业前景与市场趋势洞察专题研究报告》显示,2024年中国传感器市场规模为4061.2亿元,较上年增长11.43%,2025年市场规模约为4525.3亿元。中商产业研究院分析师预测,2026年中国传感器市场规模将达到5042.4亿元。

数据来源:中商产业研究院整理

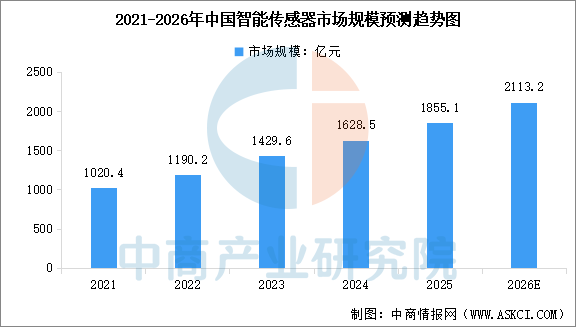

(2)智能传感器市场规模

作为传感器市场中技术含量最高、附加值最大的领域,中国智能传感器市场近年来展现出强劲的增长潜力。中商产业研究院发布的《2026-2031年中国智能传感器行业前景与市场趋势洞察专题研究报告》显示,2024年中国智能传感器市场规模达到1628.5亿元,较上年增长13.91%,2025年市场规模约为1855.1亿元。随着物联网和人工智能的深度融合,中商产业研究院分析师预测,2026年中国智能传感器市场规模将达到2113.2亿元。

数据来源:中商产业研究院整理

(3)智能传感器重点企业

智能传感器行业竞争格局呈现国际巨头主导高端市场、国产厂商快速崛起的态势,欧美日企业(如意法半导体、博世、高通、索尼、安森美)凭借技术积累垄断车规级、高精度MEMS及高端图像传感器市场,而国内厂商依托成本优势与政策支持,在消费电子、家电、安防等中低端领域实现规模化替代,并逐步向汽车电子、工业控制等高端场景渗透。国内重点上市公司包括歌尔股份、汉威科技、华工科技、安培龙、敏芯股份汇顶科技、豪威集团等。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

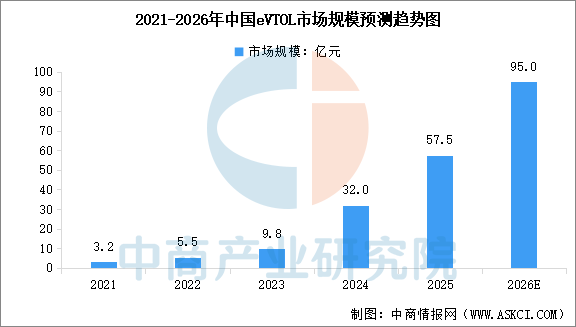

1.eVTOL市场规模

eVTOL是低空经济的关键载体与核心增长极,在政策与商业化双重驱动下,中国eVTOL市场正进入规模化扩张阶段。中商产业研究院发布的《2026-2031年中国飞行汽车(电动垂直起降器eVTOL)市场分析及投资前景研究预测报告》显示,2024年中国eVTOL市场规模约为32亿元,同比增长226.5%,2025年约为57.5亿元。中商产业研究院分析师预测,2026年中国eVTOL市场规模将增至95亿元。

数据来源:中商产业研究院整理

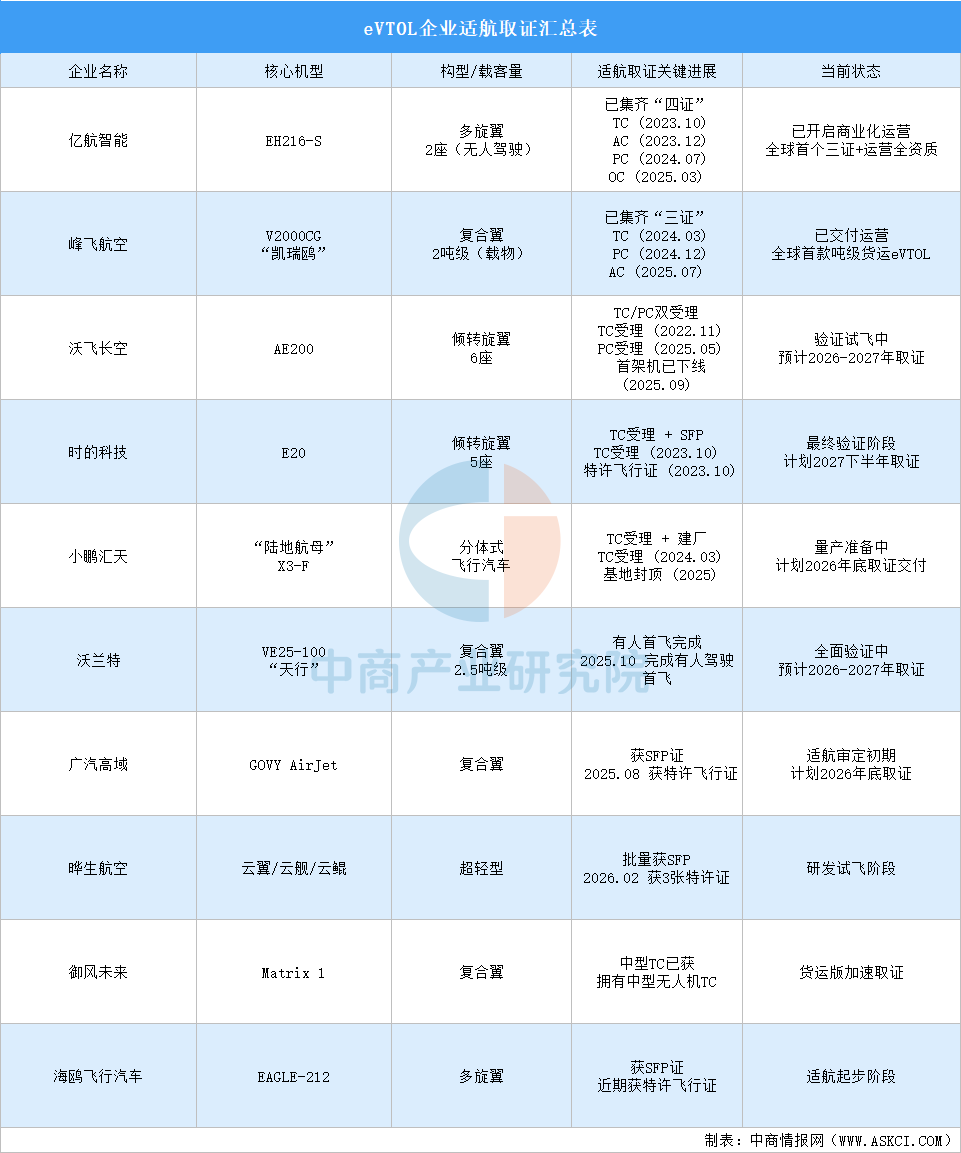

2.eVTOL适航取证

当前中国eVTOL行业正从“技术验证”迈向“商业化落地”的关键阶段。从“四证齐全”的亿航,到“三证”在手的峰飞,再到沃飞长空、小鹏汇天等一批加速冲刺的企业,中国eVTOL的取证进度已经走在世界前列。

资料来源:中商产业研究院整理

3.eVTOL场景落地

受限于目前的电池技术(普遍存在“里程焦虑”)和高昂的早期成本,eVTOL的商业化走的是一条“由物到人、由B到C”的务实路线。

B端成绝对主力:低空物流(如生鲜跨城配送)、应急救援(灾区物资空投)、工业巡检等是当下的核心战场。这些场景对成本和航程的容忍度更高,且能发挥eVTOL垂直起降和灵活部署的优势。

C端培育初见成效:“低空+文旅观光”成了最好的大众科普方式。不少景区和核心城市已经开设了低空游览航线,虽然目前票价还不算亲民,但已经成功打破了大众对飞行汽车的心理壁垒。

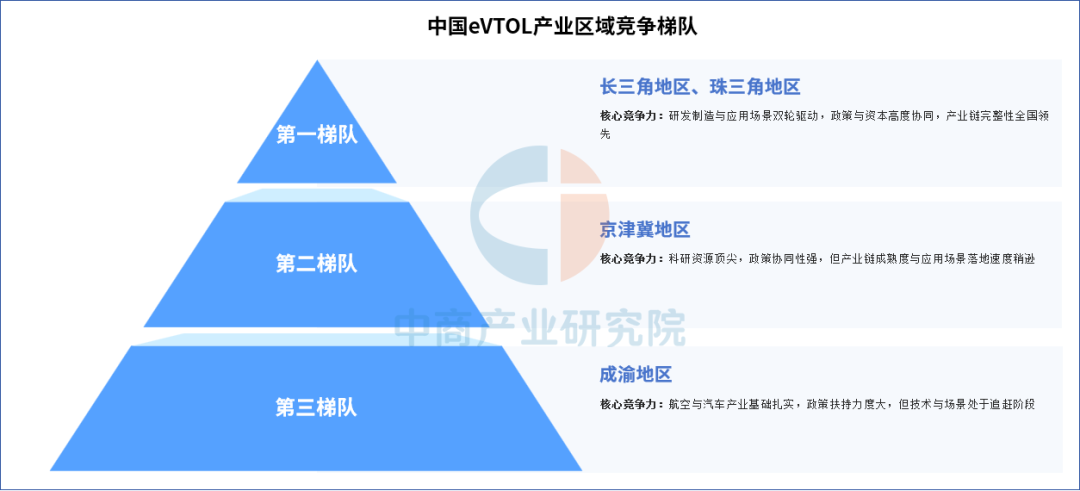

4.eVTOL产业区域竞争梯队

中国eVTOL产业区域竞争呈三梯队格局:第一梯队为长三角地区、珠三角地区,凭借完整产业链(研发制造与应用场景双强)、技术创新活跃(无人机/电子信息产业外溢)及政策资本高度协同(低空经济试点、专项扶持),领跑全国;第二梯队为京津冀地区,依托顶尖科研资源(北航/清华等)与政策协同(北京研发+天津制造+河北测试),但产业链成熟度与应用落地速度稍逊;第三梯队为成渝地区,以产业承接(航空/汽车基础)和政策扶持(低空经济示范区)为支撑,处于技术追赶与场景开发阶段。

资料来源:中商产业研究院整理

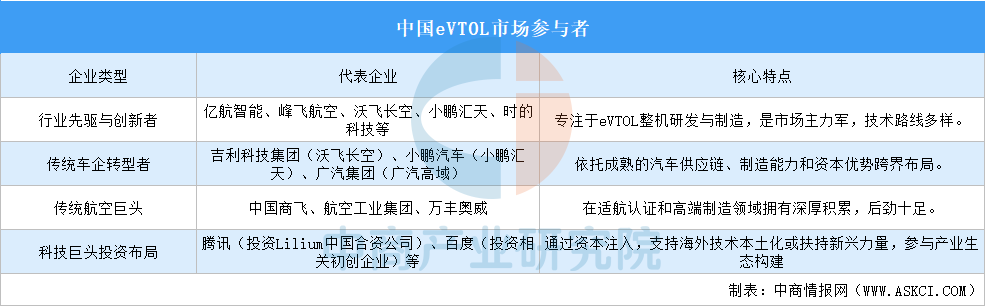

5.eVTOL市场参与主体

中国eVTOL市场参与者呈现多元化格局,主要涵盖四类主体:行业先驱与创新者(如亿航智能、峰飞航空等)作为市场主力军,专注于整机研发与制造,技术路线多元;传统车企转型者(如吉利、小鹏、广汽)依托成熟的汽车供应链、制造能力和资本优势跨界布局;传统航空巨头(如中国商飞、航空工业集团)凭借适航认证和高端制造的深厚积累展现强劲后劲;科技巨头(如腾讯、百度)则通过资本注入支持海外技术本土化或扶持新兴力量,参与产业生态构建。各类参与者优势互补,共同推动中国eVTOL产业快速发展。

资料来源:中商产业研究院整理

6.eVTOL重点企业布局

中国eVTOL企业呈现多元化竞争格局,亿航智能、沃飞长空、沃兰特航空、小鹏汇天、峰飞航空等头部企业,通过技术差异(倾转旋翼/复合翼)和场景深耕(载人/物流)抢占市场先机。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.快递

随着电商下沉、直播带货等新业态的普及,以及农村寄递物流体系的持续完善,中国快递业规模保持稳步增长态势。中商产业研究院发布的《2026-2031年中国快递业深度研究及发展前景投资预测分析报告》显示,2025年中国快递业务量完成1989.5亿件,同比增长13.6%。快递业务收入累计完成14939.3亿元,同比增长6.5%。中商产业研究院分析师预测,2026年中国快递业务量完成2195.6亿件,快递业务收入累计完成15901.4亿元。

数据来源:国家邮政局、中商产业研究院整理

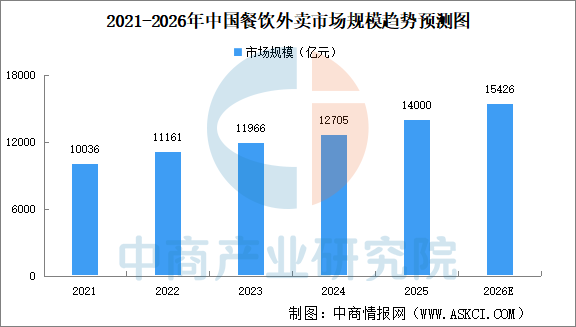

2.外卖

近年来,中国餐饮外卖行业市场规模呈现出显著的增长趋势。中商产业研究院发布的《2026-2031年中国外卖平台服务市场调查与投资机会前景专题研究报告》显示,2024年全国餐饮外卖市场规模超过1.27万亿元,同比增长6.2%,占全国餐饮收入的22.8%,较2023年提升了0.2个百分点。2025年全国餐饮外卖市场规模突破1.4万亿元。中商产业研究院分析师预测,2026年中国餐饮外卖市场规模将超1.5万亿元。

数据来源:红餐、中商产业研究院整理

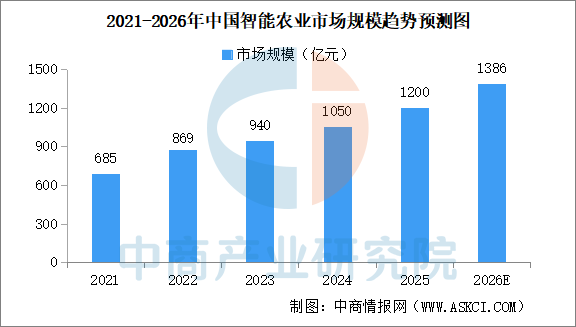

3.智慧农业

当前,以生物技术和信息技术为特征的新一轮农业科技革命正在孕育,我国智慧农业蓬勃发展。中商产业研究院发布的《2026-2030年中国智慧农业发展趋势分析及投资格局预测报告》显示,2024年,中国智慧农业市场规模约1050亿元,同比增长11.7%;2025年市场规模将达到1200亿元。中商产业研究院分析师预测,2026年中国智慧农业市场规模将达1386亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《低空经济系列专题之eVTOL出行产业链全景与机会洞察专题研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,

欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。