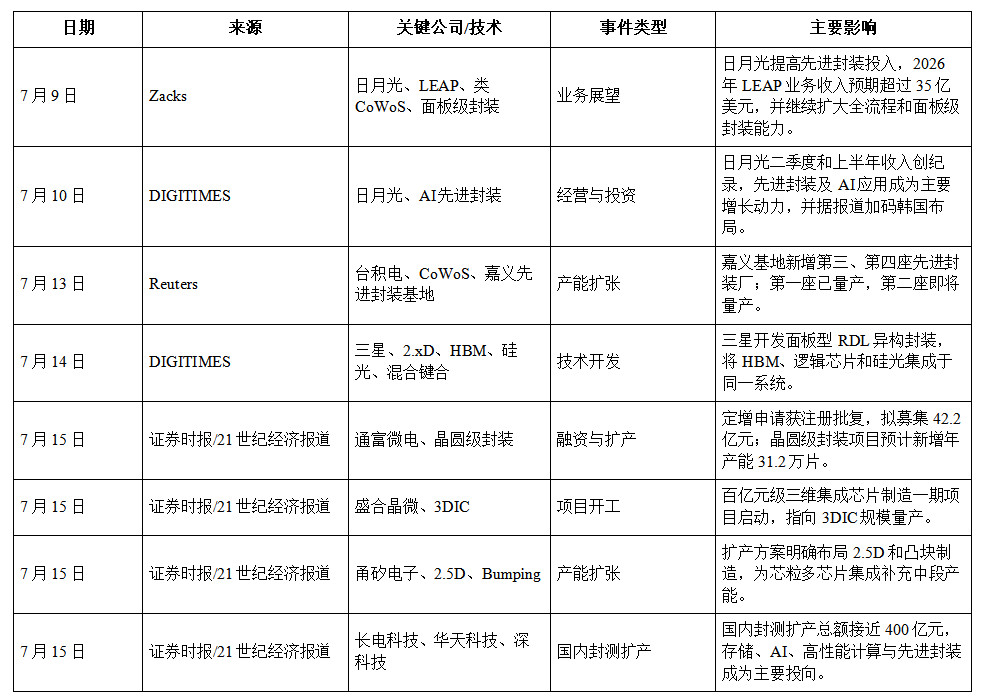

统计周期:2026年7月9日—2026年7月15日

本周先进封装市场最重要的变化,是AI芯片对封装产能的需求仍在快速增长,但产业竞争的重心正在从单纯扩大CoWoS产能,进一步延伸到HBM、硅光、Chiplet、面板级RDL、3DIC和晶圆级封装等多条技术路线。

全球市场方面,台积电宣布在嘉义科学园区新增两座先进封装工厂,园区规划由两座扩大至四座;第一座工厂已经量产,第二座也将很快进入量产。三星则披露正在开发将HBM、逻辑芯片和硅光子集成于同一封装中的“2.xD”技术,试图从传统硅中介层方案进一步走向系统级异构集成。日月光本周披露的经营信息也显示,AI相关先进封装正在成为其业绩和投资扩张的重要驱动力。

中国市场方面,国内封测扩产进一步加速。通富微电的定增申请获得注册批复,拟加码晶圆级封装、高性能计算、通信和存储芯片封测;盛合晶微百亿元级3DIC项目启动建设;甬矽电子继续布局2.5D和Bumping产线。国内先进封装正在从传统封装扩产,转向晶圆级加工、凸块制造、2.5D/3D和芯粒集成的系统性能力建设。

一句话概括:本周先进封装产业的主线,是台积电继续扩张CoWoS产能,三星与日月光强化新型异构集成,中国封测企业则通过3DIC、Bumping和晶圆级封装加速补齐本土算力供应链。

图1 AI驱动先进封装价值链升级

一、本周最值得关注的三件事

第一,台积电嘉义先进封装基地由两座扩大至四座

7月13日,Reuters报道,台积电将在嘉义科学园区新增第三、第四座先进封装工厂。园区第一座先进封装厂已经进入量产,第二座预计很快启动量产;第三、第四座工厂所在的第二阶段项目已经动工。

台积电此次扩张主要指向CoWoS等AI芯片先进封装需求。按照当地主管部门披露的信息,四座工厂全部投入运营后,园区预计形成超过3000亿新台币的年产值,并创造超过9000个就业岗位。

这意味着,CoWoS供应紧张仍未完全缓解。台积电正在把先进封装从晶圆制造的配套环节,升级为与先进制程同等重要的核心产能。对于AI加速器客户而言,能否获得CoWoS和HBM集成产能,已经成为决定产品出货节奏的重要条件。

第二,三星开发HBM、逻辑芯片与硅光子一体化的“2.xD”封装

7月14日,DIGITIMES报道,三星正在开发名为“2.xD”的下一代封装技术,计划把HBM、逻辑芯片和硅光子集成到同一系统封装中,以缓解AI数据中心面临的功耗、散热和数据传输瓶颈。

相关方案采用面板型RDL中介层,并同步推进定制化HBM、3D堆叠DRAM、硅光CPO和混合键合技术。三星表示,封装互连正在从焊球、微凸块向无凸块混合键合演进,但颗粒控制和基板翘曲仍是量产中的主要难点。

三星的差异化思路,是把存储、逻辑和光互连放入同一封装路线图中。与台积电以CoWoS、SoIC和InFO形成的平台体系相比,三星希望依靠其逻辑代工、HBM制造和封装业务之间的IDM协同,建立更完整的AI系统封装能力。

第三,中国封测扩产从存储封装走向2.5D/3D和晶圆级封装

7月15日,证券时报转载的行业报道显示,2026年以来中国半导体封测企业已公布的扩产投资接近400亿元。

其中,通富微电定增申请获得注册批复,拟募集42.2亿元,投资存储芯片、汽车电子、晶圆级封装、高性能计算和通信封测产能。其晶圆级封装项目拟投入7.43亿元,项目建成后预计新增年产能31.2万片。

盛合晶微拟投资100亿元建设的东盛合芯三维集成芯片制造一期项目已经启动,目标指向3DIC规模量产。甬矽电子的扩产方案则明确包含2.5D产品线及Bumping产线,凸块制造将成为连接前道晶圆和后道异构集成的关键中段工艺。

这一轮扩产与过去扩充传统封装产能不同,其核心目标是服务AI、高性能计算、国产存储和大尺寸芯粒集成。

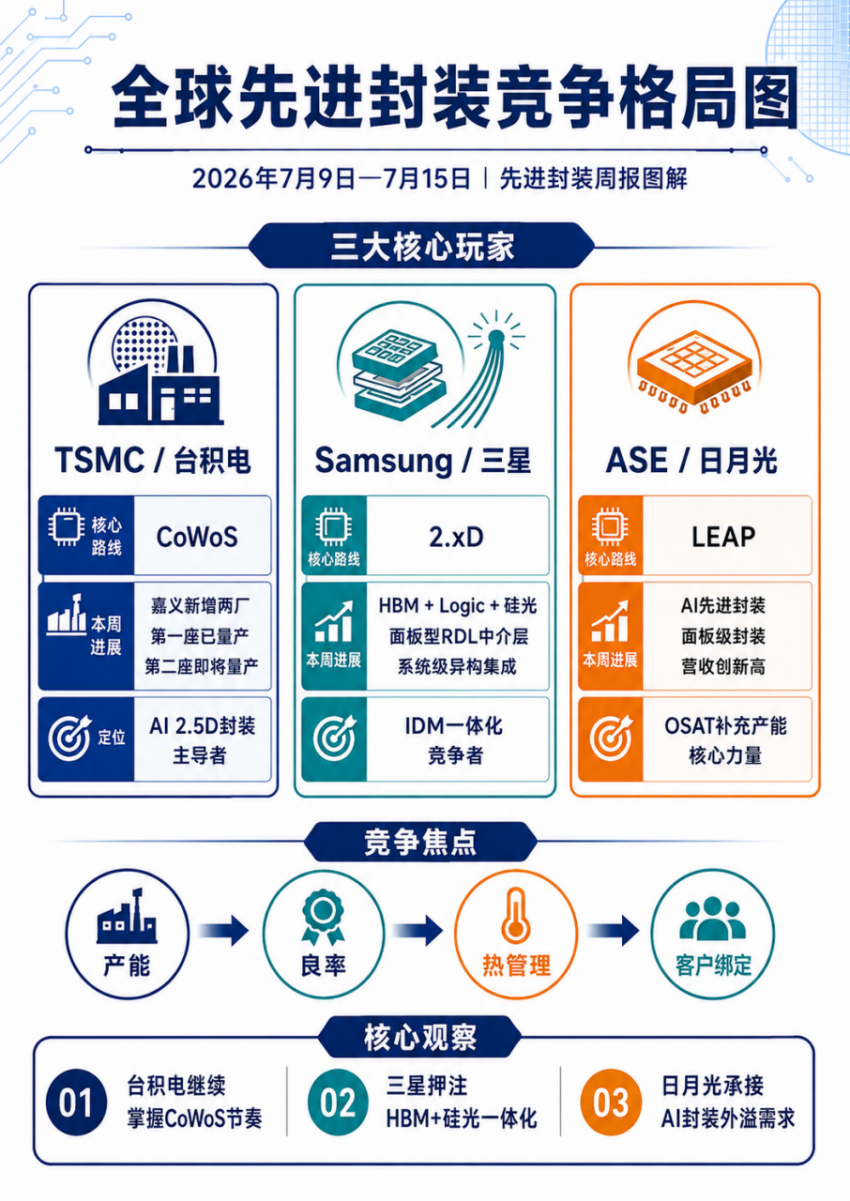

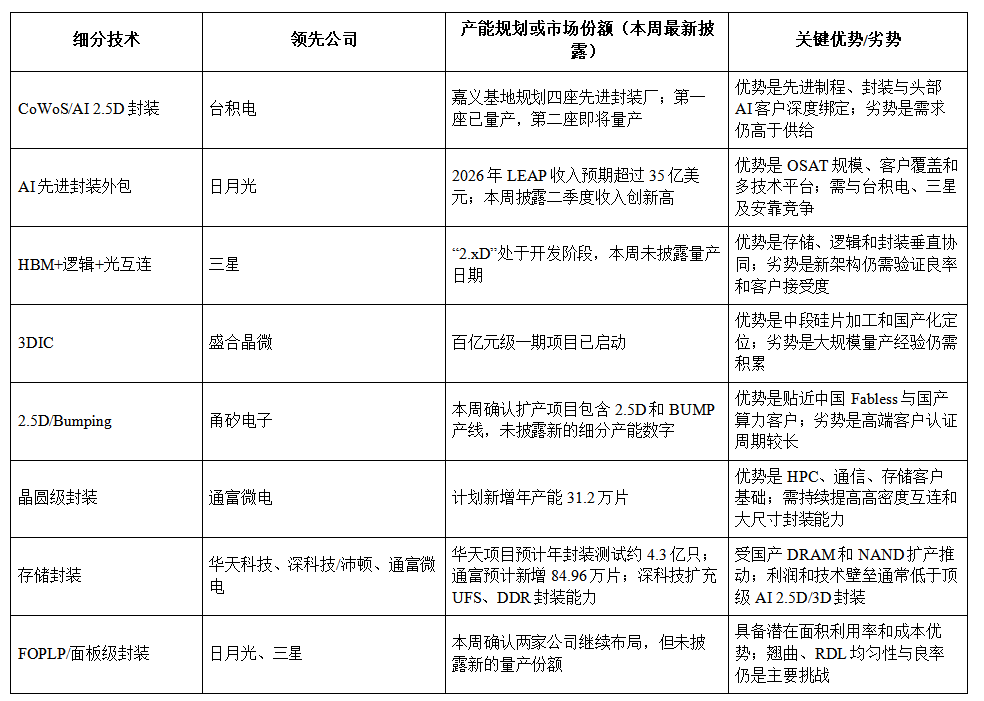

二、全球市场:CoWoS仍是基本盘,系统级异构集成成为下一阶段竞争重点

全球先进封装竞争目前可以分成三个层次。

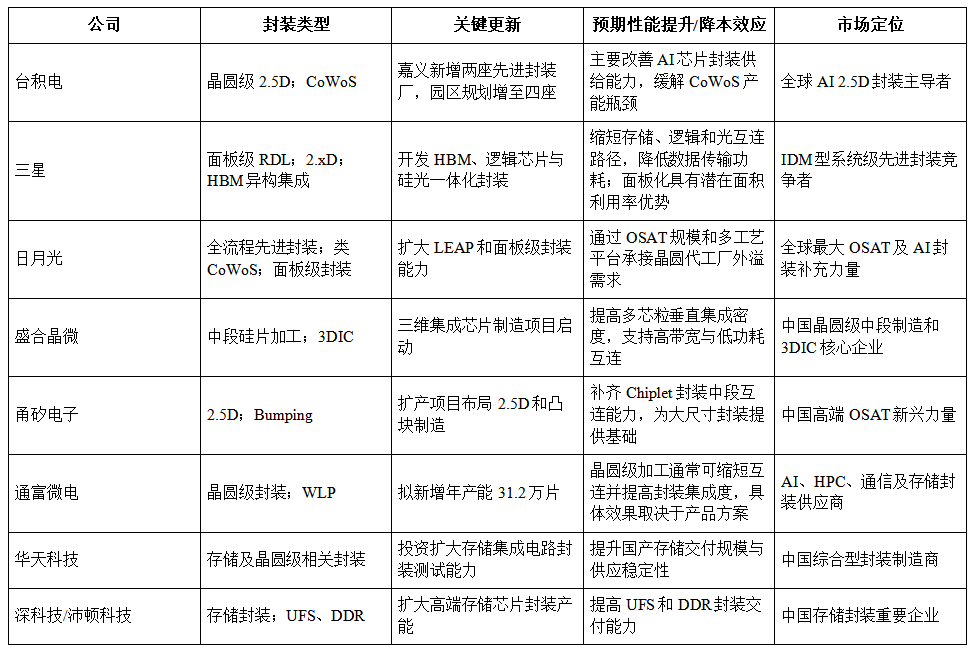

第一层是以台积电CoWoS为代表的成熟2.5D集成平台。CoWoS已经成为AI GPU、AI ASIC和HBM集成的主流方案。本周嘉义基地新增两座工厂,说明市场当前最迫切的问题依然是产能,而不是需求不足。

第二层是以三星“2.xD”为代表的系统级异构集成。三星正在把HBM、逻辑芯片、硅光和面板型RDL中介层放入同一架构,其目标不只是提高芯片密度,还要降低AI数据中心内部的数据移动功耗。

第三层是OSAT厂商对晶圆代工先进封装产能的补充。日月光本周披露的二季度信息显示,AI先进封装需求推动其季度及上半年营收创新高;相关报道还显示,日月光正在扩大Leading Edge Advanced Packaging业务,覆盖全流程封装、类CoWoS方案和面板级封装。

台积电的优势在于先进制程和先进封装的深度绑定;三星的优势在于逻辑、存储和封装之间的IDM协同;日月光的优势则在于客户覆盖、OSAT规模和多种封装工艺平台。

图2 全球先进封装竞争格局

三、中国市场:国产先进封装进入“中段制造+后段集成”同步扩张期

中国先进封装企业正在形成三条主要发展路线。

1. 晶圆级和中段制造

盛合晶微主要切入凸块、再布线、硅通孔及晶圆级中段制造,并向芯粒多芯片集成和3DIC延伸。其百亿元级三维集成项目启动,代表中国本土企业正在建立更大规模的3DIC制造平台。

2. 2.5D、Bumping与高性能计算封装

甬矽电子的扩产方案明确覆盖2.5D和Bumping产品线。对于大型AI和HPC芯片而言,Bumping、RDL和中介层互连是实现Chiplet集成的基础,因此这类产能决定了后续2.5D封装能否形成规模交付。

3. 晶圆级封装和大规模封测产能

通富微电将增加晶圆级封装、高性能计算、通信和存储芯片封测能力;华天科技和深科技也在扩大存储封装产能。国内存储厂商扩产后,需要同步配套UFS、DDR、DRAM和NAND封装,因此存储封装与先进封装正在形成共同的扩产周期。

中国企业当前与台积电、三星的差距,主要不在单一工艺是否具备,而在超大尺寸封装、先进互连密度、长期良率、热管理和头部AI客户量产经验。但从本周扩产情况看,中国先进封装已经从技术验证,进入规模产能建设阶段。

图3 中国先进封装国产化路径

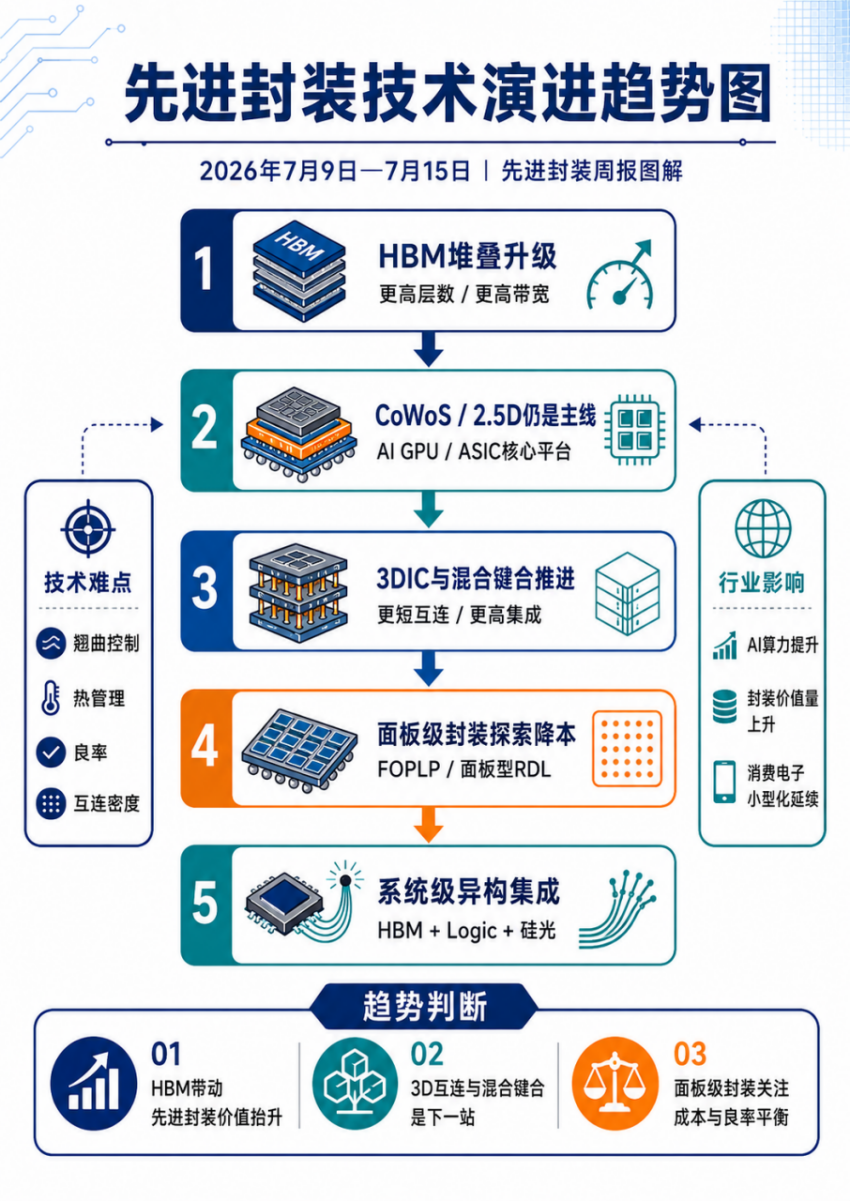

四、技术趋势:HBM、面板级封装与3DIC共同演进

HBM封装继续向更高层数和更复杂系统集成演进

HBM堆叠层数增加后,封装面临更严苛的晶圆减薄、翘曲、散热和互连问题。三星本周同时推进定制化HBM、3D堆叠DRAM和混合键合,说明未来HBM竞争将不只是存储颗粒竞争,也包括封装集成能力。

不过,本周公开信息仍把混合键合描述为持续开发方向,而不是已经大规模量产的成熟方案。因此,短期HBM制造仍将以经过验证的传统键合和微凸块方案为主,混合键合更可能在更高层数、更小间距的后续产品中逐步导入。

面板级RDL封装寻求扩大封装面积并降低单位成本

三星“2.xD”采用面板型RDL中介层,日月光也继续扩大面板级封装布局。与圆形晶圆相比,矩形面板理论上能够提高面积利用率、容纳更多大尺寸封装,并摊薄部分单位制造成本。

但FOPLP的成本优势必须以翘曲控制、RDL一致性和量产良率为前提。面板尺寸越大,封装应力和制程均匀性控制难度也越高。因此,面板级封装能否成为AI封装的主流路线,仍取决于OSAT和IDM的量产执行能力。

中国企业加速建设3DIC和晶圆级封装平台

本周中国扩产的核心关键词是3DIC、2.5D、Bumping和WLP。相比直接复制完整CoWoS平台,中国企业正在从中段硅片加工、凸块、RDL、晶圆级封装和芯粒集成逐步建立产业能力。

这一路径更符合中国当前产业基础:先补齐中段工艺和规模制造能力,再逐步提升大尺寸封装、混合键合、热管理和高端客户认证水平。

图4 先进封装技术演进趋势

五、对AI算力与消费电子市场的影响

对AI算力芯片而言,台积电继续扩张CoWoS产能,将缓解部分封装瓶颈,但短期内供需仍可能偏紧。先进封装产能的扩张速度,仍会直接影响AI GPU和AI ASIC的出货上限。

三星“2.xD”则显示,未来AI芯片封装将从GPU与HBM的电连接,进一步演进为逻辑、存储和光互连的系统集成。随着铜互连在更大规模数据中心中面临功耗和距离限制,硅光和CPO可能逐步成为先进封装的重要组成部分。

对消费电子而言,FOWLP、WLCSP和SiP仍将继续服务手机、可穿戴设备、射频模块和边缘AI终端。AI封装需求提升会推高先进封装厂商的产能利用率,但也可能使部分高端晶圆级产能优先分配给AI和HPC客户。

六、政策与供应链影响

本周严格时间区间内,没有检索到针对目标先进封装制造企业的新出口管制或重大监管政策,因此不使用区间外政策旧闻补充。

本周最明确的供应链风险仍是AI封装产能不足。Reuters明确指出,AI芯片客户对CoWoS的需求继续超过供给,这也是台积电在嘉义新增两座先进封装厂的直接背景。

中国近400亿元的封测扩产,则反映本土产业希望降低先进封装产能对境外供应链的依赖。但新增项目从建设到形成稳定良率仍需要较长周期,短期内中国高端AI芯片所需的超大尺寸2.5D/3D封装能力仍将较为紧张。

表1:本周要闻概览

表2:晶圆级与板级/基板级封装进展对比

表3:竞争格局快照

七、结论:本周三大产业趋势

趋势一:CoWoS产能扩张仍是AI封装最确定的主线

台积电在嘉义新增两座先进封装厂,说明AI芯片封装供需仍然紧张。对投资者而言,先进封装的景气度仍高,但应重点区分已经具备量产能力的厂商与仍处概念或验证阶段的企业。

趋势二:封装竞争正从2.5D互连走向存储、逻辑和光互连一体化

三星“2.xD”体现了下一阶段技术方向:先进封装不仅连接GPU和HBM,还要把逻辑、存储和硅光系统性整合。对研发团队而言,未来封装设计必须同时处理电气、热、机械和光学问题。

趋势三:中国先进封装进入规模产能建设阶段

盛合晶微3DIC项目、甬矽电子2.5D/Bumping扩产和通富微电晶圆级产能建设,说明中国先进封装正在从单点技术开发走向规模制造。对业务决策者而言,国产化机会主要集中在中段硅片加工、Bumping、RDL、WLP和2.5D/3D集成,但客户认证和长期良率仍是关键考验。

八、后续重点关注方向

一是台积电嘉义第二座先进封装厂的正式量产时间,以及第三、第四座厂建设节奏;

二是三星“2.xD”、定制化HBM、硅光和混合键合的客户验证进度;

三是日月光面板级和类CoWoS方案的收入兑现;

四是盛合晶微3DIC项目、甬矽电子2.5D/Bumping和通富微电WLP项目的实际投产进度;

五是中国本土AI芯片、长鑫存储和长江存储扩产对先进封装订单的传导。

总体来看,本周先进封装产业的核心判断是:AI算力继续推动CoWoS扩产,但下一阶段的竞争将不只是增加封装产能,而是谁能够把HBM、Chiplet、硅光、晶圆级加工和系统级热管理整合为稳定量产平台。