文|编辑部

8月11日,智元机器人宣布与富临精工达成数千万元合作,近百台远征A2-W将进入这家位于四川绵阳的汽车零部件龙头企业工厂。

这是国内工业领域具身机器人首次实现百台级商业部署,也是全球智能制造场景的首个同类落地案例。

过去,人形或具身机器人更多出现在展会舞台、研发实验室,或是单台、小批量的验证场景。如今,它们第一次以“规模化作业单元”的身份走进汽车生产线——覆盖动力总成、减速器两大核心车间的15个上料点,接手每日500台以上整车产能的原材料配送与空箱回收任务。

这并非孤例。仅在过去两个月,行业已接连出现多笔千万级乃至亿元级订单,采购方从教育科研延伸到工业制造、商业运营、政企服务,头部企业的中标金额和交付规模都在刷新纪录。

这股由大订单驱动的加速,究竟只是短期热潮,还是预示着“人形机器人大订单时代”的真正到来?

01

大单频现,“智元系”竟占一半?

据悉,此次落地富临精工工厂的智元远征A2-W轮式通用机器人,是一款专为柔性智造场景打造的产品,可广泛应用于周转箱拆码垛、搬运、上下料等多种场景。

除了富临精工的落地项目,智元机器人还在7月11日迎来另一笔重量级订单。根据中国移动采购与招标网信息,其与宇树科技中标中移(杭州)信息技术有限公司的人形双足机器人代工服务采购项目,总预算高达1.2405亿元(含税),创下国内人形机器人产业迄今公开的最大单笔招标金额。

根据标书信息,该项目分为两个标包:全尺寸人形机器人由智元机器人以7800万元中标;小尺寸人形机器人、算力背包及五指灵巧手由宇树科技以4605万元中标。

类似的大单还出现在均普智能身上。其控股子公司宁波普智未来机器人有限公司(以下简称“普智机器人”)在6月底与一家智能制造公司签订了2825万元的人形机器人产品销售框架合同,将供应50台人形机器人,单台售价约56.5万元。

均普智能自主研发的人形机器人“贾维斯2.0”

这是普智机器人首次拿下大批量人形机器人订单,公司方面预计,该合同的落地将加速形成“技术突破—场景验证—规模化应用”的闭环,推动研发成果的产业化落地。另外,在签订此合同之前,普智机器人公司已与上述采购方签订了一台人形机器人供货合同,目前该机器人已完成生产。

表面上,这是一串人形机器人产业的“大单”新闻,但如果将这些“大单”放在一张图上,就会发现一个清晰的共性:无论是富临精工的批量落地,还是中移动的1.24亿元采购,抑或普智机器人的数千万元合同,背后几乎都有智元机器人的身影。

这种集中度并非偶然。自成立以来,智元机器人已投资、合资成立20余家企业,据不完全统计,其合资对象已包括博众精工、大丰实业、卧龙电驱、软通动力、均普智能、东阳光、富临精工、领益智造等。从核心零部件到系统集成,从生产制造到场景运营,几乎覆盖人形机器人产业链各个环节。

就在8月11日,智元还战略投资了玉树智能机器人,该公司由环卫行业龙头玉禾田集团发起,计划以“设备+平台+服务”模式,重构城市环卫、物流等场景的智能化解决方案。而商用清洁本身就是智元的另一条业务线,其旗下清洁机器人品牌“绝尘”已在商用场景中运营。

这种现象传递出几个信号:一是智元的商业推进模式更像“矩阵打法”,既能直接以自有品牌承接大单,也能通过合资或合作品牌深度嵌入客户供应链;二是在行业还处于试点到规模化过渡的阶段,掌握核心技术并具备量产能力的厂商,确实有更大概率集中获得订单资源;三是这种“集中化”趋势可能会对其他厂商带来竞标压力,不仅是价格上的竞争,还包括如何在核心客户的供应链中建立足够的信任与绑定度。

可以预见,随着这种产业链纵深布局与订单集中度的持续发酵,“智元系”可能在未来相当长一段时间内维持较高的市场能见度,也会在行业竞争中形成某种“生态壁垒”,而对其他厂商而言,这种模式既是压力,也是启发。

另一笔引发广泛关注的高额合同来自优必选科技。据中国招标投标公共服务平台公告,优必选中标觅亿(上海)汽车科技有限公司总额9051.15万元的机器人设备采购项目。值得注意的是,该招标文件并未明确设备类型为人形机器人,但这一金额和采购规模已足以引发外界对其在汽车制造环节中应用场景的关注。

订单加速落地,市场进入“放量前夜”?

当然,大单并非“智元系”独享。整个行业的交付和订单节奏,都在进入一个明显提速的阶段。

8月1日,松延动力披露,其7月量产交付人形机器人105台,环比增长176%,刷新成立以来单月交付纪录。创始人姜哲源透露,在参加北京机器人半程马拉松比赛后,公司一个月内收到意向订单超2000台,合同额超过1亿元,其中教育教具和商业演出需求占比超过六成,文旅展厅订单快速增长。松延动力已在北京、常州、东莞布局生产基地,计划明年交付量冲击“万台”级别;

松延动力人形机器人

智平方今年也收获近500个通用智能机器人订单,涵盖工业和公共服务场景,已在东风柳汽、晶能微电子、华熙生物等工厂落地,并将在上海虹桥机场投入运营;

星动纪元6月刚发布的星动Q5,目前已获几十台订单,单价在40万至50万元,预计今年交付100台;为此,公司在北京扩建了2000平方米的工厂;

优必选与北京人形机器人创新中心联合推出的科研教育机器人“天工行者”在手订单已达百台,全年教育科研领域交付量预计超300台;

银河通用表示,其商超值守机器人Galbot已经获得100家门店订单,计划于年底前实现全国范围投用;

领益智造7月31日在互动平台表示,公司已与智元机器人、北京人形机器人创新中心、强脑科技等海内外多家具身智能企业达成战略合作,并获得了海内外人形机器人客户的硬件订单。

……

从数据端来看,这种现象更加明显。人形机器人场景应用联盟统计显示,2025年上半年国内公开披露的中标项目已超过83个,合同金额近3.3亿元,较去年同期在数量和金额上均有提升。(延伸阅读:83项,3.3亿 - 2025上半年人形机器人中标情况全解)

采购主体仍以高校、科研院所、职业院校等教育科研机构为主,占比高达75%,应用场景集中在教学演示、实验研究、跨学科课程建设等“低风险、重探索”领域。不过,这一比例已较往年有所下降,政务服务、商业服务、工业制造和系统测试等新兴需求开始浮现,部分政府和商业运营方已将人形机器人纳入数字化升级计划。

供应端的集中度同样明显。72家中标企业中,智元机器人、优必选、宇树科技合计拿下60%的金额,宇树在中标数量上位居首位,且其产品在多项由集成商中标的方案中被作为标准设备嵌入。这意味着,少数厂商在核心采购群体中已建立起稳定的交付能力与品牌心智。

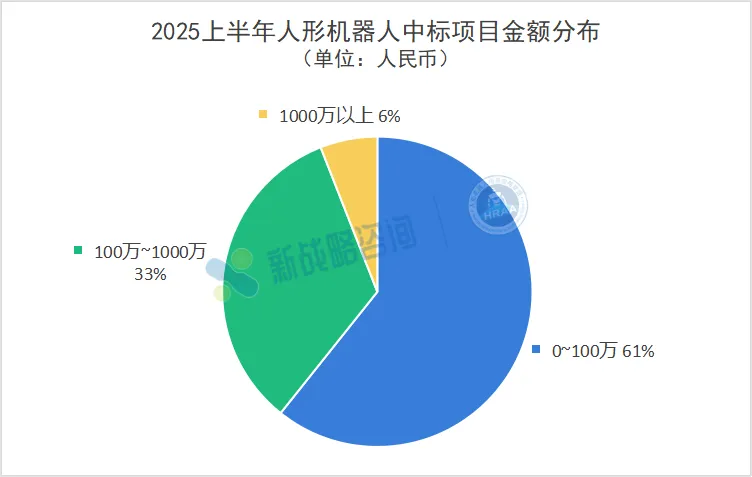

但就项目金额结构而言,中小单仍是主旋律:合同金额在100万元以下的项目占比60%,100万至1000万元之间占比33%,千万元以上仅占6%,显示绝大多数买家仍处于试点和验证阶段,采购规模与预算较为谨慎。

在这样的市场格局下,头部厂商依靠资金、产能、渠道和生态绑定获得更高频率的大额订单,而更多中小厂商则通过细分场景切入、快速迭代、低成本试点的方式争取订单机会。行业虽然已走出早期的纯展示阶段,但距离大规模、全场景的商业化落地,仍有一道从试点到规模化的门槛要跨越。

03

结语:序章已启

从富临精工、中移动,到普智机器人、松延动力、优必选,这一连串金额动辄上千万的大额合同,确实让人形机器人行业显现出某种“放量的气息”。在融资、产能、场景三重推动下,订单密度和落地速度都在提升,头部企业的集中度也在快速抬升。

然而,“大订单”并不等于“成熟市场”。当前的大额合同,很多仍属于示范与验证性质,即便是批量交付,也往往伴随高度定制化、特定场景适配以及外部支持条件。行业距离形成稳定的、可持续的规模化采购模式,还有很长的路要走——尤其是在成本控制、运维体系、跨场景迁移等环节,仍存在不小的不确定性。

或许可以说,眼下的人形机器人正处在“大订单”时代的序章:一边是头部厂商以产业布局和资本绑定抢占先机,一边是新兴需求场景的萌芽与验证。如果这些订单能顺利兑现并产生可复制的商业闭环,它们将成为真正意义上规模化市场的奠基石;否则,“大订单”很可能只是一次短周期的试水高潮。

后台回复“加群”,加入“人形机器人场景应用联盟交流群

推荐阅读

本体

供应链

场景应用