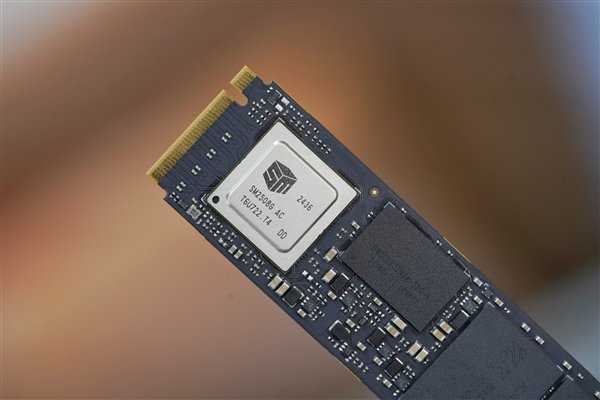

SK海力士在高带宽存储器(HBM)市场的垄断地位正出现瓦解迹象。中国存储器公司长鑫存储(CXMT)正加速进入该市场,提前向业界提供HBM3样品,原定于今年年底交付。

据业内人士8月12日透露,长鑫存储近期已开始向包括华为在内的客户供应HBM3样品。华为计划将这些产品应用于其人工智能(AI)半导体产品中。该公司还将从中国无晶圆厂采购构成这些AI半导体产品的图形处理器(GPU),并自主生产成品。此前,华为已发布自主研发的AI半导体产品——昇腾910C。

长鑫存储计划于今年年底完成HBM3量产认证,并于2027年推出其尖端产品HBM3E(第五代)。虽然这比SK海力士于2024年3月全球首发晚了大约三年,但这标志着该公司对中国AI半导体自主化长期投资的开始。

技术差距也在迅速缩小。据市场研究公司TechInsights的数据,截至去年第一季度,长鑫存储的每片晶圆比特密度约为三星电子、SK海力士和美光平均水平的1.87倍。然而,这一差距在今年第一季度已缩小至1.63倍,预计明年第一季度将缩小至1.18倍。

在庞大的国内市场的推动下,长鑫存储正经历快速增长。基于华为等国内企业的稳定需求,预计销售额将同比增长约83.33%,从2022年的80亿元人民币(1.5456万亿韩元)增至2023年的90亿元人民币(1.7388万亿韩元),去年则将达到165亿元人民币(3.1879万亿韩元)。目前,中国企业95%的销售额来自国内市场。

中国企业以国内市场为主导的增长模式,对三星电子和SK海力士等老牌存储器巨头构成了沉重的负担。三星电子在中国的销售额占比为31.05%,而美国市场则为29.34%,因此可能受到的影响尤为严重。而SK海力士的利润结构以美国市场为中心,HBM销售额占比不断增长,使其拥有相对强劲的防御力。

HBM市场的竞争日益多极化,中国台湾厂商也加入了竞争。南亚科技与IC设计专家优创科技合作,共同开发“定制化HBM”。双方计划于明年年底前推出面向人工智能PC、智能手机、机器人和汽车等多个消费领域的新产品。

目前,三星电子、SK海力士和美光科技主导着全球HBM3市场。然而,随着长鑫存储的快速进入以及台湾企业的加入,市场预计将从“三足鼎立”格局转变为“多极化”格局。尤其是中国大陆企业,凭借其巨大的国内市场份额,有望迅速缩小技术差距,抢占市场先机。

存储芯片价格跟踪报告、HBM2E/3E、AI芯片等购买咨询: