全球领先的多基材硬包装和软包装解决方案提供商安姆科于北京时间8月14日晚间发布了其截至2025年6月30日的财年业绩报告。报告显示,在成功整合贝里国际相关业务的推动下,公司在2025财年实现了强劲的业绩增长,营收与利润均录得双位数提升。

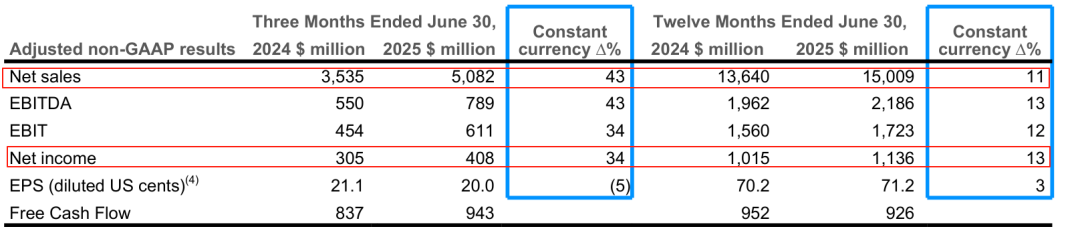

净销售额:达到150.09亿美元(约合人民币1076亿元),按报告口径计算同比增长10%。若剔除汇率变动的不利影响,按固定汇率计算则同比增长11%。值得注意的是,这其中包含了收购带来的约15亿美元销售额,若扣除资产剥离因素,收购贡献的销售增长约为10%。剩余的同比增长主要得益于原材料成本上涨转嫁带来的约1%的积极影响。

销量与价格:全年销量同比增长约1%。然而,价格与产品组合对业绩造成了约1%的负面影响,这主要是因为上半年高价值的医疗保健品类销量有所下降。

利润表现:调整后息税前利润(EBIT)为17.23亿美元,按固定汇率计算同比增长12%,其中收购贡献了约1.95亿美元的EBIT(扣除资产剥离),增幅约为13%。尽管价格与产品组合带来了不利影响,但强劲的成本效益和更高的销量部分抵消了这一负面因素。净利润为11.36亿美元(约合人民82亿元),按固定汇率计算同比增长13%。

该部门包括安姆科原有的软包装业务以及新收购的贝里国际软包装业务。

净销售额:为108.72亿美元(约合人民币780亿元),按报告口径计算同比增长5%。按固定汇率计算,同比增长6%,其中收购贡献了约4.1亿美元销售额(扣除资产剥离),增幅约为4%。

其他变化:剩余的增长主要得益于原材料成本上涨转嫁(约1%的积极影响)和所有关键地区的销量增长(约2%的积极影响)。不过,受上半年医疗保健品类销量下降的影响,价格与产品组合带来了约1%的负面影响。

利润表现:调整后息税前利润为14.58亿美元,按固定汇率计算同比增长5%,其中收购贡献了约5000万美元(扣除资产剥离),增幅约为3%。利润的增长主要源于销量的增加和强劲的成本控制,部分抵消了价格与产品组合带来的不利影响。

该部门包括安姆科原有的硬包装业务以及新收购的贝里国际的国际和北美消费品包装业务。

净销售额:为41.37亿美元(约合人民币296亿元),按报告口径计算同比增长25%。按固定汇率计算,同比增长26%,其中收购贡献了约10亿美元的销售额(扣除资产剥离),增幅约为31%。

其他变化:剩余的差异主要是由原材料成本下降、销量下降2%以及价格与产品组合带来的约2%的负面影响造成的。

利润表现:调整后息税前利润为3.75亿美元,按固定汇率计算同比增长约47%。其中收购贡献了约1.5亿美元(扣除资产剥离),增幅约为57%。利润的同比差异主要反映了下半年北美饮料业务销量下降和成本上升带来的影响。

在周四的财报电话会议上,安姆科的高管们详细介绍了截至6月30日的业绩,以及与贝里国际整合的最新进展。本季度,原安姆科与原贝里业务合计销量同比下降 1.7%,低于此前预期的持平水平。其中,硬包装下降约2%,软包装下降约 1.5%。公司将疲软归因于北美饮料业务的运营挑战,以及消费者在零食、糖果等品类上的支出减少。

首席执行官彼得·科涅茨尼表示,公司领导团队已全面到位,整合已带来显著益处,安姆科现可提供全套包装解决方案,例如为原贝里供应的咖啡胶囊提供封盖。

公司将聚焦价值200亿美元 的“高增长、高利润”领域,占核心业务组合的 50%,包括医疗保健、美容保健、宠物食品、食品服务、液体及蛋白质包装。同时,公司计划:拆分北美饮料业务;整合特种容器业务;合并拉丁美洲硬包装与软包装业务。

价值15亿美元的北美饮料业务在本季度遭遇多家高产量工厂的运营问题,导致运费和人工成本上升。科涅茨尼坦言:“我们对该业务的表现并不满意,客户面临服务问题。”公司已任命全新管理团队,并将通过产能调整改善表现。

自4月收购完成以来,公司已裁员约200人,关闭一个工厂,并启动另外四个工厂的关闭计划。同时,公司锁定了关联性较弱、总销售额约10亿美元的业务,未来可能通过资产剥离、重组或合资方式优化。

首席财务官迈克尔·卡萨门托表示,鉴于宏观经济环境及关税不确定性,公司预计 2026财年销量将基本持平。财务目标包括自由现金流翻倍至18亿-19亿美元;调整后每股收益增长12%-17%;资本支出约8.5亿-9亿美元。整合协同效应目标是2026财年实现2.6亿美元,第三年实现6.5亿美元。

总的来看,安姆科2025财年的业绩报告清晰地展示了一次成功的战略收购如何成为企业跨越式发展的核心引擎。

收购是增长的绝对主角:无论是销售额还是利润,对贝里国际业务的收购都贡献了绝大部分增量,尤其是在硬包装部门,其惊人的47%利润增幅几乎完全由并购驱动。这凸显了安姆科通过外延式增长迅速扩大市场份额和业务规模的战略取得了初步成功。

内生增长面临挑战:剥离收购的影响后,公司的内生增长动力略显平缓。整体约1%的销量增长表明市场需求温和,而高价值医疗品类销量的下滑则对产品组合和盈利能力构成了一定压力。这说明公司在享受并购红利的同时,仍需关注核心业务的有机增长活力。

未来聚焦整合与协同:财报和CEO的表态都将未来的增长故事聚焦于“协同效应”。2026财年高达12%-17%的每股收益增长预期,正是建立在成功整合、削减成本和交叉销售的信心之上。未来一年的关键,将是安姆科能否将这份预期蓝图高效地转化为实实在在的财务数据。

总体而言,安姆科的2025财年报告描绘了一幅通过成功并购实现跨越式发展的蓝图。公司未来的挑战与机遇将并存于如何高效整合新业务、全面释放协同潜力,并持续优化其价值200亿美元的核心产品组合,以在不断变化的市场中保持领先地位。