【内容目录】

【湾芯展推荐】本文涉及企业

国产化合物半导体产业格局和市场动态

当前国产化合物半导体产业,已形成“区域集群化、技术差异化、应用场景化”的立体格局。

地域集群:

中国第三代半导体产业已形成五大区域性集群,各具差异化优势:

京津冀鲁集群:以北京顺义功率电子基地为核心,集聚北方华创(设备)、天科合达(SiC衬底)等27家企业,覆盖材料→芯片→封装全链条,布局氧化镓、SiC等关键技术,中关村顺义园规划3000亩产业基地支撑发展。

长三角集群:以苏州为研发核心(国创中心覆盖GaN/SiC全链条)、无锡为制造高地(华润微车规SiC芯片)、上海为设计牵引(复旦微电子),南京、合肥等补充电力电子与封测环节。形成“研发(苏州)-制造(苏南)-应用(上海终端)”的跨区域产业链。

珠三角集群:以深圳-宝安为高地,采用“虚拟IDM”模式整合设计、制造、封测等环节的资源。大湾区包含了方正微(Fab)、重投天科(SiC衬底及外延片)、英诺赛科(GaN IDM)等代表性企业,借助平湖实验室在科研和先进设备方面的优势,主攻车规级SiC模块(比亚迪需求)及GaN射频器件,2025年目标整个半导体产业链产值1200亿元。

中西部集群:武汉光谷为核心,九峰山实验室推动技术中试,长飞先进建设36万片/年SiC晶圆产线,华工科技研发衬底检测设备,2024年产值突破600亿元。

闽三角集群:厦门为主力,三安光电(IDM模式)、瀚天天成(SiC外延片)深耕光电集成与功率器件,形成特色产业链。

市场增长

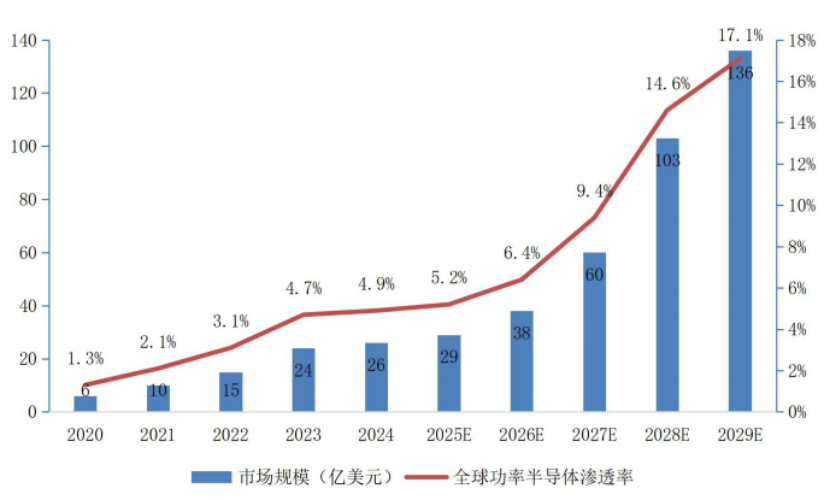

由新能源汽车与AI算力双轮驱动。2024年第三代半导体功率器件市场规模达176亿元(同比+14.8%),车规级应用占比超70%;AI芯片拉动GaN射频器件需求,市场规模达108亿元,国产GaN功率器件出货量翻倍增长。各权威商业咨询机构的预测中,截止2030年,化合物半导体会在全球范围内保持较高速增长的趋势。

2020-2029年全球碳化硅功率半导体市场规模及渗透率

资料来源:深企投研报

2023-2030年全球氮化镓功率元件市场规模及细分

资料来源:TrendForce报告

政策扶持

2024年国家大基金三期首批注资1641亿元,叠加地方政策推动,总投资超万亿元。

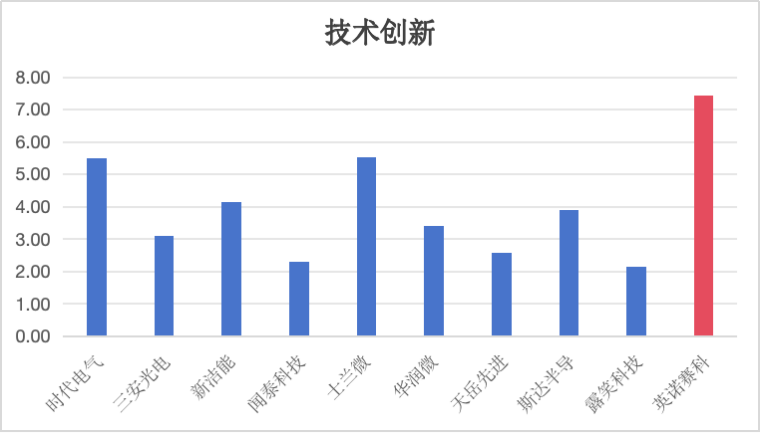

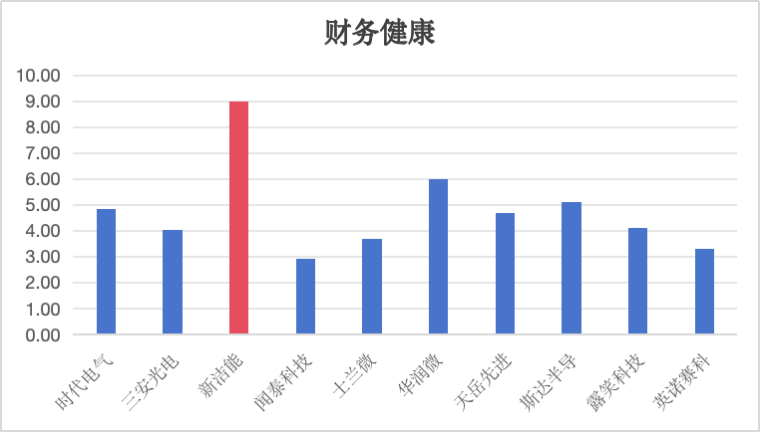

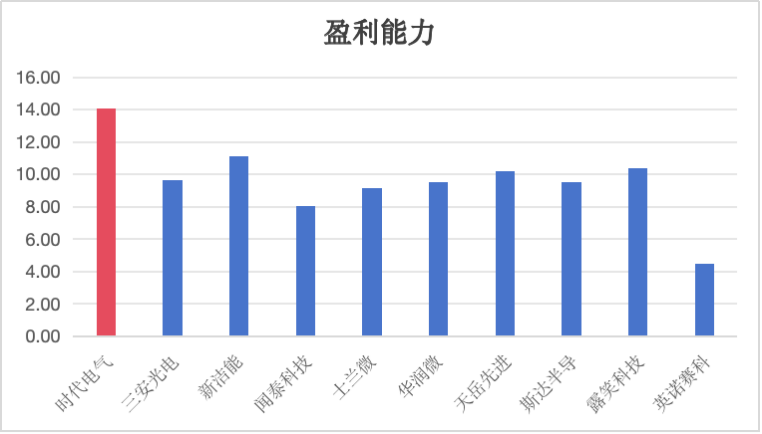

10家上市公司量化排名和对比分析

量化分析的公司包含:时代电气,三安光电,新洁能,闻泰科技,士兰微,华润微,天岳先进,斯达半导,露笑科技,英诺赛科

注:筛选条件为以SiC/GaN化合物半导体为主要业务,且公司财报中具有该板块较详细的业务数据披露。部分上市公司因从事硅基和化合物半导体的综合业务,但其财报中没有单独披露化合物半导体板块的营收,故没有加入对比,例如芯联集成,扬杰科技等。

半导体上市企业市场表现指数-量化模型简介(上下滑动查看详情):

在技术创新维度中,指数使用研发投入强度指标(10%权重),直接反应企业对技术创新的资源倾斜程度;并使用研发人员占比指标(10%权重)聚焦人力资源配置质量。

在财务健康维度中,指数同时考虑短期流动性与长期偿债能力,分别以速动比率(5%权重)和“1-资产负债率”(5%权重)综合评估企业的抗风险能力。注:由于资产负债率是负向指标,故使用此方法转化。

在盈利能力维度中,指数按产品线营收占比分摊预估公司归母净利润的表现(20%权重),并采用产品毛利率(10%权重),解释细分市场定价能力与成本控制效率。

在市场地位维度中,指数采用分产品的营收规模(30%权重)突显市场份额与业务体量,作为行业话语权的关键锚点。

在产能与潜力维度中,指数使用资产负债表无形资产同比增长率(10%权重)衡量长期发展动能,反应产研转化效率。

最后,我们使用了Z-Score平移标准化后的各维度数据计算得出最终的指数,并直接呈现指数的绝对值。另外提醒您注意,由于各版块公司数量不同,数据标准化的基数也不同,因此三级行业的数据不具有跨板块可比性。

化合物半导体上市公司综合实力画像

时代电气

企业简介

中车旗下半导体公司,轨交SiC器件垄断者。延伸新能源车市场,双赛道协同。

核心技术

轨交技术迁移至车用SiC器件,击穿场强>3MV/cm,适配1500V高压系统及10kA/cm²浪涌电流场景。

主要产品及应用

SiC功率模块(轨道交通/新能源汽车)

市场竞争力

主要客户:中国中车(轨道交通垄断份额80%)、广汽埃安

技术认可度:通过机车级IEC61287认证(全球最高标准),技术可靠性背书

优势:轨道交通市占率超80%,获国家专项补贴9亿,多元化应用研发

三安光电

企业简介

全球化合物半导体龙头,覆盖LED芯片、射频前端、碳化硅/氮化镓全产业链,国内唯一实现6-8英寸SiC垂直整合制造。

核心技术

SiC衬底/外延/器件、GaAs射频芯片、GaN光电器件,拥有专利4000余项。

主要产品及应用

LED外延片、SiC MOSFET(650V-2000V)、GaN射频器件,应用于新能源车、5G基站、光伏储能。

市场竞争力

主要客户:意法半导体(合资)、理想汽车(合资)、华为、TCL华星。

技术认可度:SiC MOSFET车规级认证中,8英寸产线2025年投产;国家科技进步奖两项。

优势:湖南基地月产1.6万片SiC衬底,合资项目锁定国际大厂订单。

新洁能

企业简介

Fabless设计公司,聚焦功率芯片,SiC/GaN双路线并行。

核心技术

650V GaN HEMT采用p-GaN栅结构,开关速度150V/ns,支持2MHz高频切换场景,适配快充及光伏逆变。

主要产品及应用

SiC二极管/GaN快充芯片(光伏/200W快充)

市场竞争力

主要客户:宁德时代(光伏二极管)、安克创新(快充芯片)

技术认可度:GaN芯片通过USBPD3.1认证,高功率快充标准兼容

优势:SiC光伏二极管市占率36%(国内第一),芯片设计适配高切换频率场景

闻泰科技

企业简介

全球半导体与通信技术整合领导者,业务涵盖功率器件、光学模组、AI终端,2024年半导体营收147亿元。

核心技术

车规级SiC MOSFET(1200V)、D/E-mode GaN器件(40V-700V),AI服务器能效优化技术。

主要产品及应用

SiC功率模块、GaN快充芯片、AI服务器电源管理IC,应用于汽车电子、数据中心、消费快充。

市场竞争力

主要客户:头部车企、通信设备商、消费电子品牌。

技术认可度:车规SiC模块批量交付光伏/储能客户,GaN器件覆盖工业/消费全场景。

优势:临港12英寸车规晶圆厂量产,全球化产能布局(德国汉堡)。

士兰微

企业简介

老牌IDM企业,厦门基地50万片/年SiC产能。中科院合作背景,车规模块验证进度领先。

核心技术

IDM垂直整合实现车规SiC模块全流程控制,栅氧界面陷阱密度<10¹¹cm⁻²·eV⁻¹,阈值电压漂移<0.5V。

主要产品及应用

车规级SiC模块(OBC/电控系统)

市场竞争力

主要客户:上汽集团、零跑汽车

技术认可度:模块通过AEC-Q101认证(2023H2),车规应用验证完成

优势:交期压缩至4周(国际巨头需8周),大基金二期注资6.5亿驱动研发

华润微

企业简介

央企华润集团旗下IDM龙头,覆盖芯片设计、制造、封测全链,国内首条6英寸SiC产线量产者。

核心技术

IDM模式实现SiC二极管/MOSFET量产,6英寸线良率98%达国际一梯队,沟槽栅结构降低导通电阻40%。

主要产品及应用

SiCMOSFET/二极管(光伏逆变器/工业电源)

市场竞争力

主要客户:阳光电源(光伏逆变器)、华为数字能源(电源模块)

技术认可度:通过JEDEC标准及光伏UL认证,确保器件兼容性和安全性

优势:6英寸产线良率98%(行业TOP3),国家大基金持股9.7%,提供现金流优势

天岳先进

企业简介

全球SiC衬底前三,特斯拉上海工厂主供。2024年营收增72%,临港基地产能30万片/年。

核心技术

8英寸SiC衬底量产领先国内2年,激光隐形切割技术控制晶圆翘曲度<15μm,缺陷密度达国际水平。

主要产品及应用

8英寸SiC衬底(新能源汽车、清洁能源及电网、数据中心、消费电子)

市场竞争力

主要客户:特斯拉(财报披露上海工厂主供,供货占比约18%)、博世公司

技术认可度:满足特斯拉QMS4.0质量体系,供应链核心认可

优势:SiC衬底2024全球市占率16.7%,全球第三,国家大基金8亿注资加速创新

斯达半导

企业简介

国内车规SiC模块龙头,2024年营收增300%。专注功率半导体设计,银浆烧结技术国际领先。

核心技术

车规级SiC模块通过ASIL-D认证;银烧结封装工艺降低热阻30%,支持175℃结温下600A峰值电流。

主要产品及应用

SiC功率模块(新能源汽车主驱)

市场竞争力

主要客户:理想汽车(份额60%)、吉利

技术认可度:满足ISO26262ASIL-D功能安全等级,行业最高标准认可

优势:模块成本比英飞凌低15%(铜线键合技术实现),获上海临港基金5亿支持,优化供应链效率

露笑科技

企业简介

原电磁线生产商,转型SiC衬底制造。合肥百亿产业园落地,绑定中科院与合肥政府资源。

核心技术

6英寸SiC衬底良率65%比肩国际龙头,位错密度<5×10³cm⁻²,8英寸线研发加速推进。

主要产品及应用

6英寸SiC衬底(比亚迪DM-i车型)

市场竞争力

主要客户:比亚迪(DM-i车型独供衬底,供货占比约15%)

技术认可度:全系产品通过AQG-324车规测试,认证量产能力

优势:衬底良率持平国际大厂,获合肥产投20亿扩产资金,加速8英寸线建设

英诺赛科

企业简介

全球最大GaN功率IDM。2015年建立,2017年8英寸硅基氮化镓量产,2024年港交所上市。

核心技术

IDM模式实现650V GaN器件99%效率,垂直结构设计优化缓冲层陷阱密度,温度系数+0.8%/℃。

主要产品及应用

GaN功率芯片(快充/数据中心电源)

市场竞争力

主要客户:小米/OPPO(快充市占40%)、字节跳动(数据中心)

技术认可度:全球唯一通过Intel数据中心认证IDM,技术领导力背书

优势:IDM模式保障产能,珠海政府提供15亿扩产补贴;全球唯一量产全电压谱系(15V~1200V)硅基氮化镓芯片的公司,氮化镓功率半导体市占率超40%,全球第一。

结语

化合物半导体是目前产业发展的热点,目前面临的主要挑战是量产成本、关键设备自主化、材料质量的可控性、整体良率、器件可靠性,还需业界的共同努力。

*参考资料

各上市公司年报及公开资料,深企投研报。

*个人简介