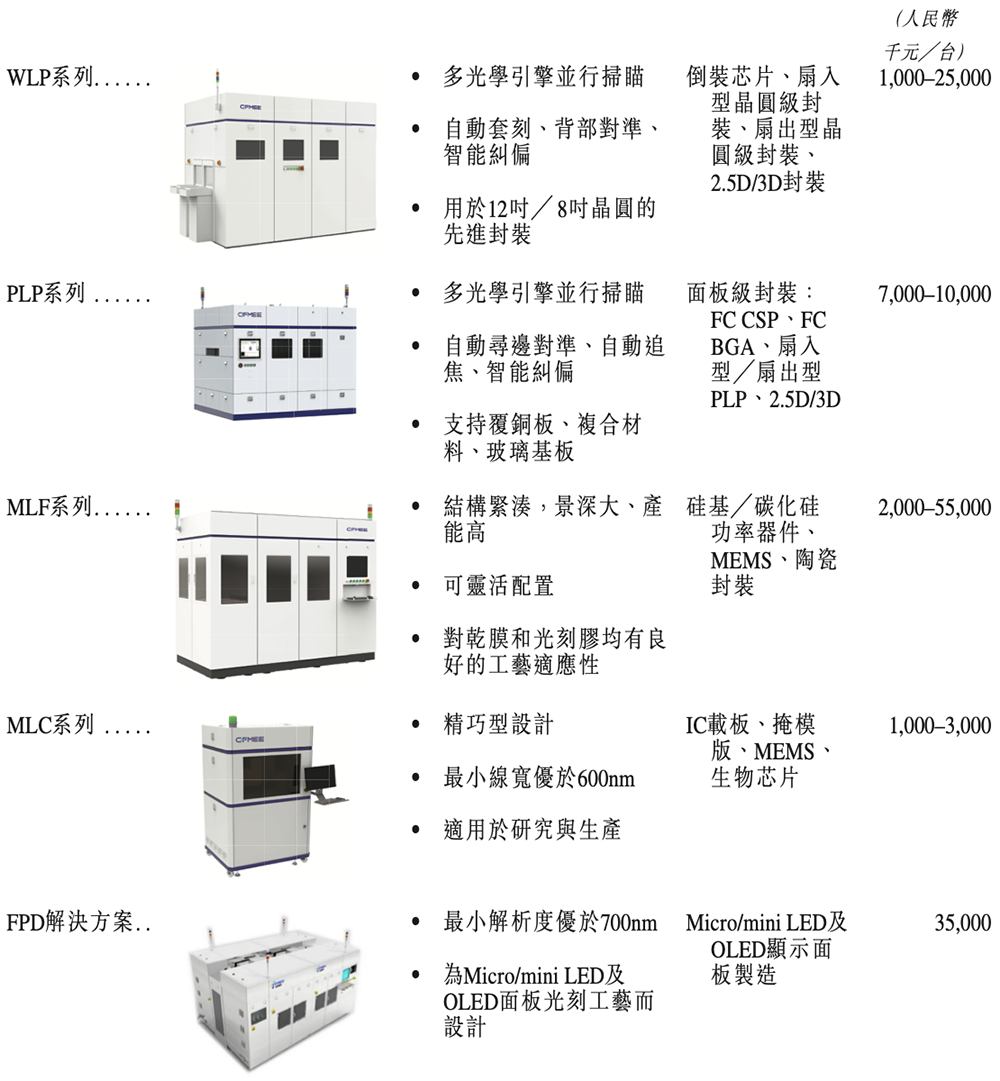

已在PCB及半导体领域的核心技术方面具有全球竞争力。芯东西9月1日报道,8月31日,合肥微纳直写光刻设备供应商芯碁微装正式递表港交所。根据招股书,芯碁微装成立于2015年,2023年获授国家级专精特新“小巨人”企业。该公司专业从事以微纳直写光刻技术为核心的直接成像设备及直写光刻设备的研发、生产及销售,其产品能够覆盖从面板级制程到晶圆级制程的不同基板尺寸。根据灼识咨询的资料,按2024年营收计,芯碁微装是全球最大的PCB直接成像设备供应商,市场份额为15.0%。截至2025年6月30日,芯碁微装服务的全球先进封装客户数量最多,是全球唯一一家同时业务覆盖PCB、IC载板、先进封装及掩膜版应用场景的公司,是国内仅有的两家产品覆盖先进封装应用的公司之一,也是仅有的三家覆盖掩膜版应用的公司之一。芯碁微装的产品组合主要包括PCB直接成像设备及自动线系统、半导体直写光刻设备及自动线系统。其半导体领域晶圆级封装(WLP)机型支持先进封装2.5D/3D结构、CoWoS (晶圆上晶片封装)、SoW (晶圆级系统)等先进工艺制程。▲芯碁微装主要半导体直写光刻设备及自动线系统产品主要类型

芯碁微装于2021年在上交所科创板上市,截至9月1日午间休市,最新股价为142.96元/股,总市值为188.34亿元。

芯碁微装创始人、董事会主席兼执行董事程卓出生于1966年,今年59岁。1984年,18岁的程卓进入安徽通用机械厂,一干就是14年。1998年,程卓和丈夫郭亚峰一起创办安徽盛佳拍卖有限责任公司。后来程卓又在2011年联合创办了安徽盛佳奔富商贸有限责任公司,做大宗商品批发贸易生意。2013年,因参与合肥芯硕的债务重组,程卓进入了直写光刻设备行业。随后合肥芯硕经营陷入困境,程卓自2015年初应合肥芯硕大股东中夏芯基之请求,以个人名义陆续向合肥芯硕提供过借款帮助。为解决经营困难,合肥芯硕在2015年4月通过重组方案,选聘程卓担任合肥芯硕的董事长兼财务总监。在合肥芯硕重组失败后,程卓基于一定的资金实力和行业资源,决定设立芯碁有限,继续从事直写光刻设备制造行业。▲程卓

程卓亦自2019年5月起担任亚歌创投的普通合伙人、自2019年7月起担任纳光刻的普通合伙人、自2019年7月起担任合光刻的普通合伙人及自2024年5月起担任Xin Qi Technology (Thailand) Co.,Ltd.的董事。她于2019年6月被安徽省经济和信息化厅评为安徽省制造业50强优秀企业家之一,2023年8月获安徽省人民政府授予安徽省科学技术进步奖三等奖。程卓、亚歌创投、纳光刻及合光刻构成芯碁微装的控股股东组别。截至2025年8月25日,程卓控制芯碁微装已发行股本总额约36.13%,包括27.92%的直接权益及透过亚歌创投、纳光刻及合光刻持有的8.21%的间接权益,该等实体均由程卓作为普通合伙人控制。2024年,芯碁微装执行董事、非执行董事及监事薪酬如下:

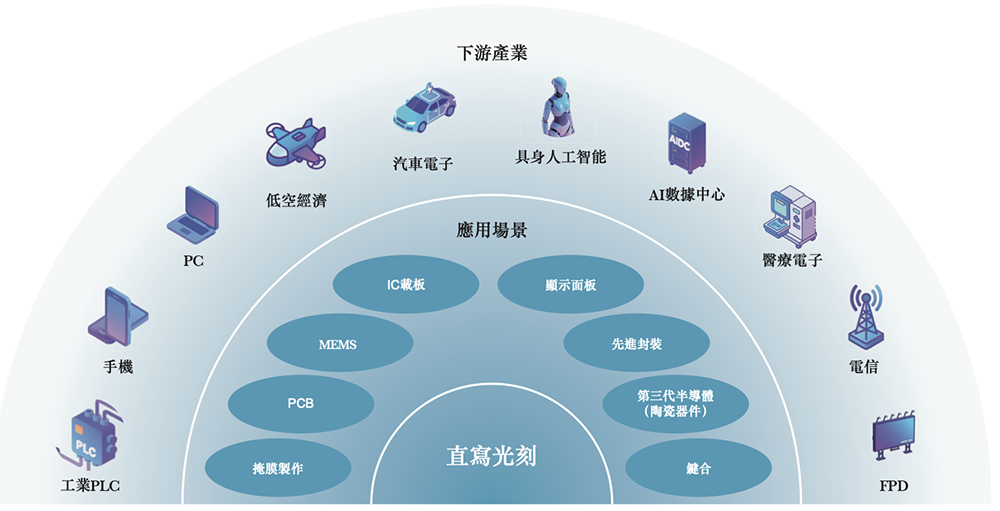

直接成像及直写光刻设备是集成电路及相关产业价值链中最关键及最精密生产工艺之一的核心设备。掩模光刻依赖实体掩膜版,利用光束穿透实体掩膜版以实现投影曝光过程。直写光刻(亦称为数字掩模光刻或无掩模光刻)则无需实体掩膜版,而是利用光束直接聚焦于基板上以实现曝光过程,其光束根据计算机生成的数字掩模进行实时调整。直写光刻技术可应用于前端晶圆制造、后端封装及测试、IC载板及其他领域。芯碁微装的主要产品包括PCB直接成像设备及自动线系统、半导体直写光刻设备及自动线系统,以及上述产品的全面售后维护及支持服务。其直写光刻设备产品组合广泛覆盖 (i) 掩模制作、PCB及MEMS等传统应用;(ii) IC载板、显示面板、先进封装及第三代半导体(陶瓷器件)等先进应用;(iii) 键合等新兴交叉应用。2022年、2023年、2024年、2025年1-6月,芯碁微装的营收分别为6.52亿元、8.29亿元、9.54亿元、6.54亿元,净利润分别为1.37亿元、1.79亿元、1.61亿元、1.42亿元,研发费用分别为0.85亿元、0.95亿元、0.98亿元、0.61亿元。▲2022年~2024年芯碁微装营收、净利润、研发支出变化(芯东西制图)

同期,其半导体直写光刻设备及自动线系统的毛利率超过50%,而PCB直接成像设备及自动线系统的毛利率在30%~38%区间。2024年整体毛利率下降,反映毛利率较低的PCB产品占比较高。2024年上半年的增长则由毛利率较高的先进制程及先进封装设备销量增加所带动。

作为国家级高新技术企业,芯碁微装积极投身国家科技发展战略,先后承担并圆满完成了多项国家、省、市级科研项目,包括6代线平板显示曝光机项目、90nm-65nm制版光刻设备研制、晶圆级封装(WLP)直写光刻设备产业化项目等。▲芯碁微装主要半导体直写光刻设备及自动线系统产品详情

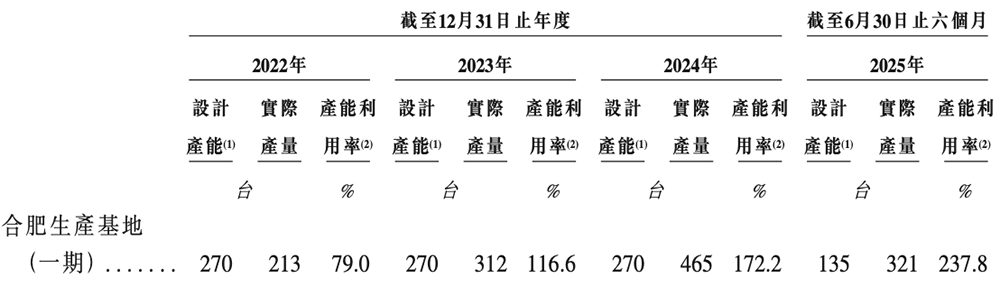

截至2025年6月30日,芯碁微装拥有超过270项获授专利和软件版权,拥有241名研发人员,研发人员数量约占其总员工数的1/3以上。芯碁微装拥有涵盖光源及曝光引擎、精密工件台、对准对焦、数据链路、系统模块化集成设计等在内的完整研发技术体系架构。芯碁微装已研发先进的光刻紫外光源与曝光引擎技术,在高功率及高稳定性紫外光源模块方面取得了突破,覆盖375nm至445nm的波长范围,支持单波长及多波长组合输出。该等创新增强与多种光刻胶系统的兼容性,并显著提高生产一致性。在运动控制方面,其精密平台采用高精度多轴协同运动控制技术,确保平稳运动及纳米级定位精度,满足数十纳米以内重复精度的严苛要求。例如,LDW350掩膜版设备配备运动平台,定位精度可达几十纳米以内,支持130nm至90nm制程节点的掩膜版制作。截至2025年6月30日,芯碁微装的合肥生产基地(一期)总建筑面积约为34879.8平方米。该基地于2021年投产,专门生产高端PCB直接成像设备、晶圆级封装直接成像光刻设备及FPD设备。芯碁微装已开发出模块化生产能力,将其设备产品分解为独立且经精心界定的模块,然后再集成开发为成品。在标准化模块模型确保品质与产能的基础上,该公司通过定制化模型,精准契合不同客户的差异化需求,尤其是半导体设备产品的不同类型客户。例如,IC载板及先进封装的客户对光刻的要求可能有重大差异。在先进封装领域,针对倒装芯片、扇入型晶圆级封装等多种封装形式,芯碁微装为多光学引擎并行扫描、自动套刻、背面对准、智能纠偏提供定制化模块,满足RDL、Bumping、TSV等制程的专业需求。凭借定制化生产能力,芯碁微装已成功进入多家国内头部封测企业的供应链,并为其提供契合大尺寸晶片封装需求的专用设备。

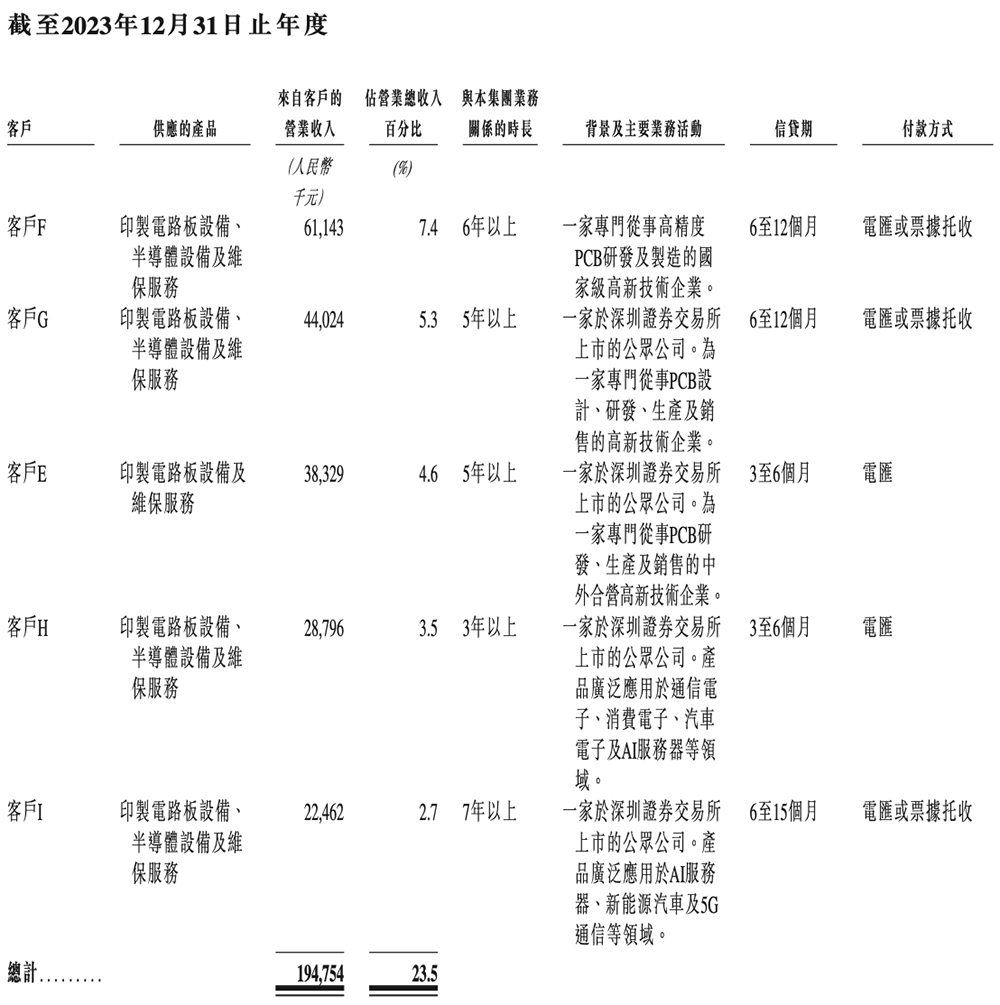

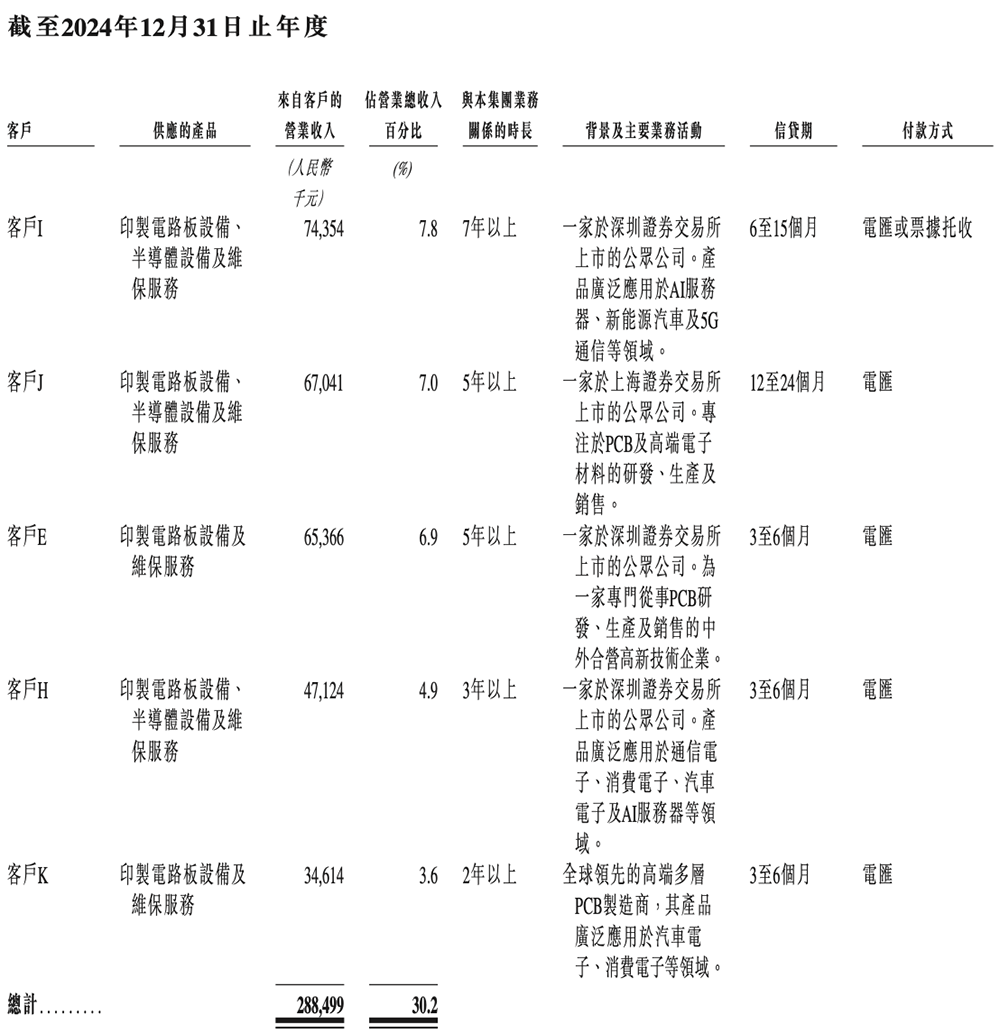

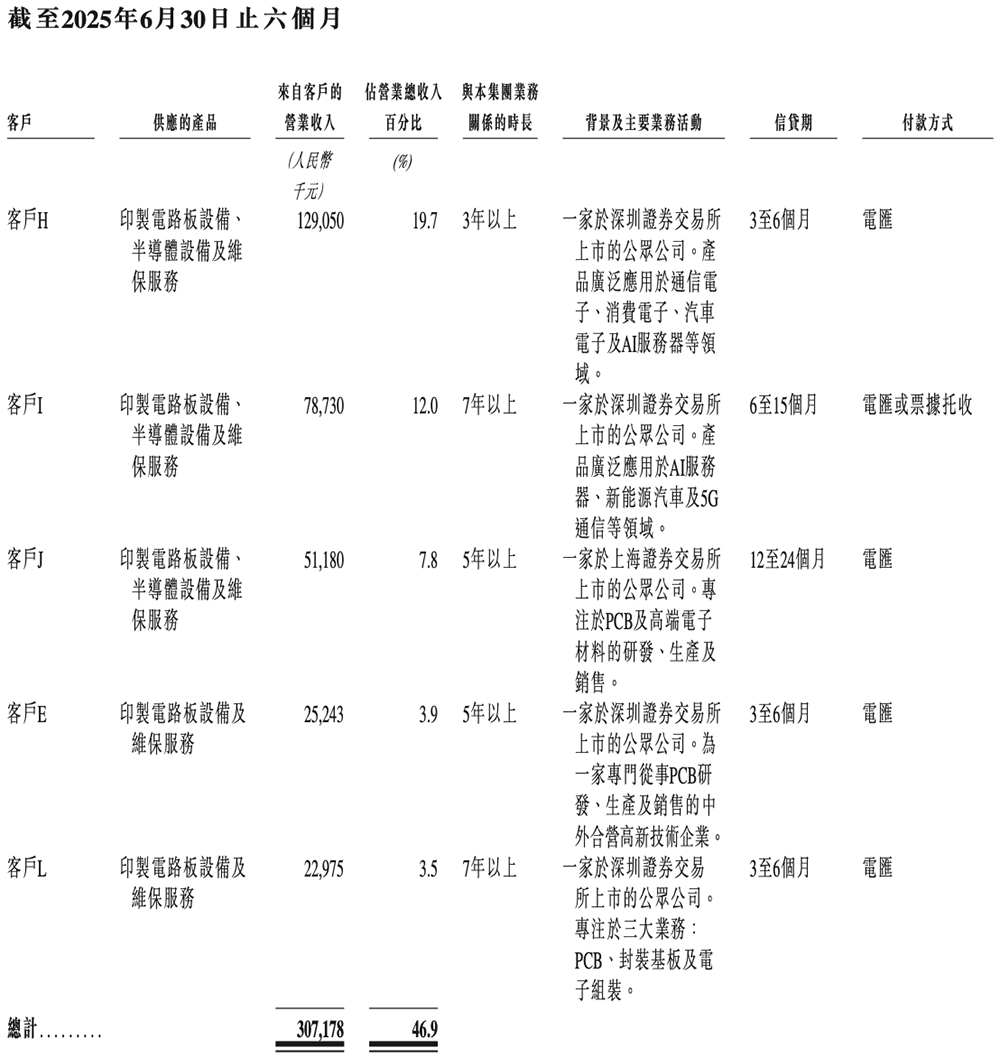

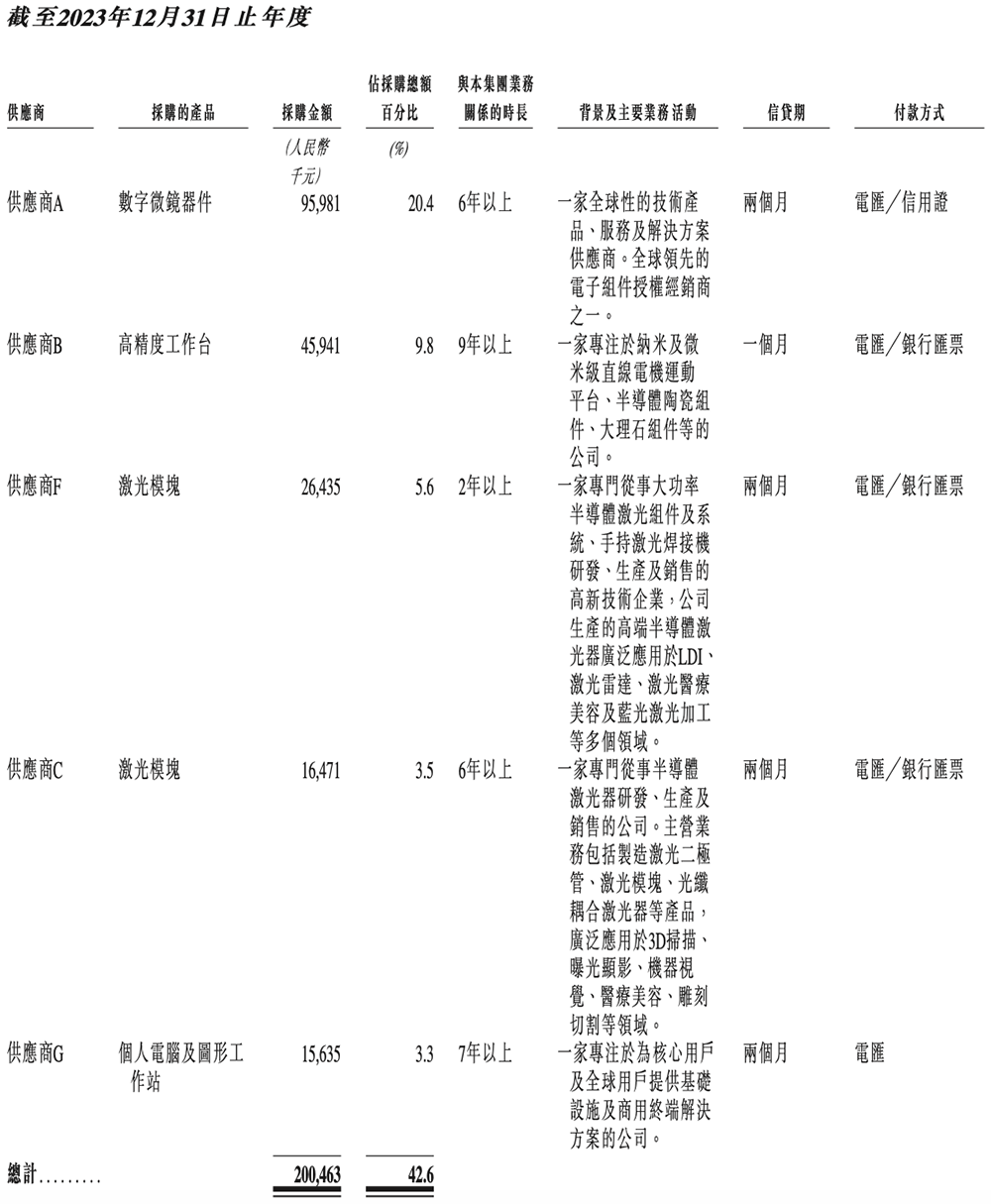

截至最后实际可行日期,芯碁微装已为逾600家客户提供近100种类型的PCB直接成像设备和半导体直写光刻设备,客户涵盖全球全部十大PCB制造商及全球百强PCB制造商中的七成。根据灼识咨询的资料,作为全球直写光刻设备行业最重要的分部之一,全球PCB直接成像设备行业的竞争格局相对集中,前五大PCB直接成像设备供应商合计市场份额约为55.1%。按2024年营收计,芯碁微装是全球最大的印制电路板直接成像设备供应商,所获市场份额为15.0%。芯碁微装的客户主要为PCB及半导体制造商,小部分客户为经销商。2022年、2023年、2024年、2025年1-6月,芯碁微装来自五大客户的营收分别合共约占其同期总营收的28.0%、23.5%、30.2%、46.9%。同期,其向五大供应商的采购额分别合共约占其采购总额的40.1%、42.6%、38.9%、47.8%。其中供应商B亦是芯碁微装的客户,客户H亦是芯碁微装的供应商。

近年来,我国加大政策支持力度,加速了中国直写光刻设备行业的技术进步。AI的兴起及汽车电子组件集成度的提升,推动了对更复杂、更高性能PCB的需求。而先进封装的采用及物联网的普及,加速了对更精细间距半导体光刻技术的需求。这些趋势扩大了直写光刻设备的市场机遇。目前芯碁微装在全球微纳直写光刻设备行业身处市场领导者地位,已在PCB及半导体领域的核心技术方面具有全球竞争力。该公司致力于以兼容更先进制程的光刻设备替代成熟制程中使用的光刻设备,并在先进制程及下一代制程中,为消费电子、新能源汽车及AI服务器等下游领域的客户提供国产替代方案以取代外国竞争对手的进口微纳光刻设备。 芯圈IPO

芯圈IPO

深度追踪国内半导体企业IPO;在国产替代的东风下,一批优秀的国内半导体公司正奔赴资本市场借势发展。 作 者

作 者