钛白粉是一种重要的无机化工颜料,主要成分为二氧化钛。国内钛白粉产业将在政策推动下向高集中度、高附加值、低排放量方向发展。

Part.01

产业链

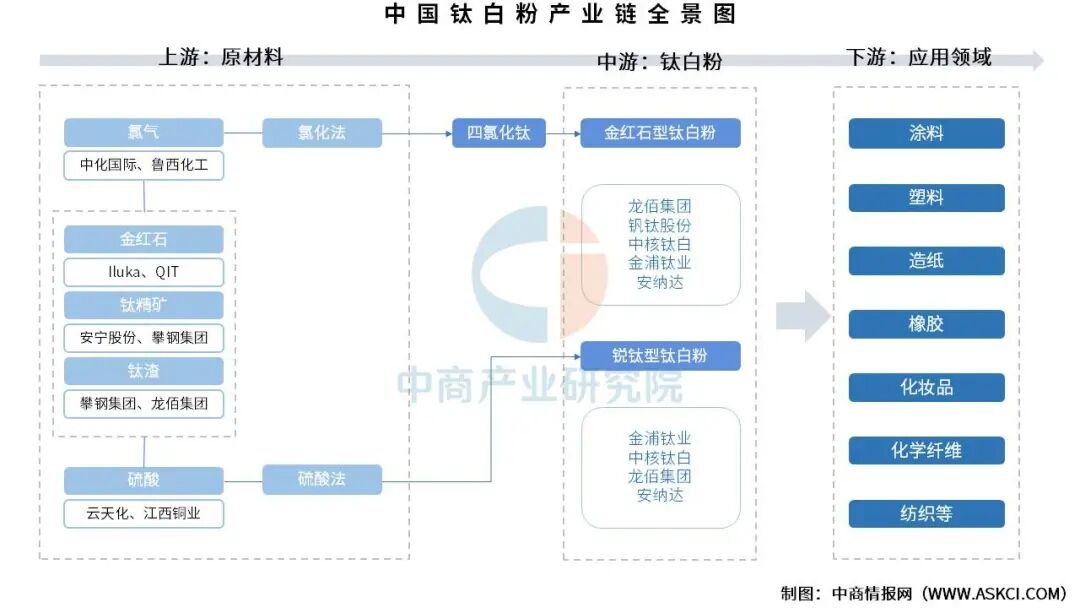

钛白粉的主要制造方法有硫酸法和氯化法两种,其中,大约56%的钛白粉为氯化法产品,这种产品的70%以上又产自美国杜邦等钛白粉大厂,包括中国在内的其他国家的钛白粉工厂仍以硫酸法为主。制造钛白粉的原材料主要有钛精矿、金红石、钛渣、氯气、硫酸,通过氯化法得到四氯化钛进一步得到钛白粉,通过硫酸法则直接得到钛白粉;下游应用于涂料、塑料、造纸、橡胶、化妆品、化学纤维、纺织品等领域。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.钛矿

(1)全球产量占比

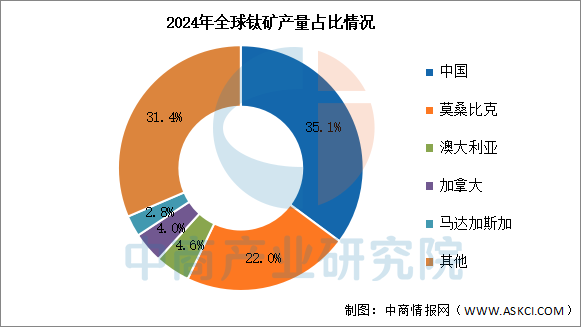

2024年全球钛矿产量约为865万吨(以TiO2含量计),同比下降1.1%。其中,中国钛矿产量最高,达304万吨,占比达35.1%。莫桑比克排名第二,产量达190万吨,占比达22%。其他产量前五的国家分别为澳大利亚、加拿大、马达加斯加,占比分别为4.6%、4.0%、2.8%。

数据来源:中国有色金属工业协会、中商产业研究院整理

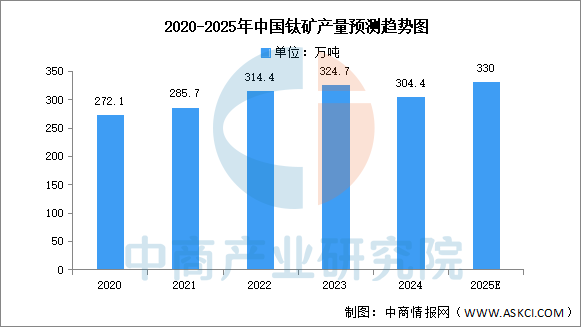

(2)中国钛矿产量

中商产业研究院发布的《2025-2030年中国钛矿市场前景调查及投融资战略研究报告》显示,2024年中国共生产钛矿304.4万吨(以TiO2含量计),同比下降6.3%。中商产业研究院分析师预测,2025年将增长至330万吨。

数据来源:中国有色金属工业协会、中商产业研究院整理

(3)企业核心竞争力

中国钛矿产业已形成“资源-技术-标准”三维竞争力,头部企业通过掌控钒钛磁铁矿战略资源、突破高纯钛冶炼及氯化法工艺,显著提升原料自给率与产品附加值;技术端聚焦国际标准制定(如钛命名系统)、绿色低碳生产及高端应用(半导体、航空航天),打破海外垄断;产业链纵向整合从采矿到深加工的全链条布局,横向拓展至锆、钒等共生资源综合利用,驱动国产化率从依赖进口向全球输出转型。在“双碳”目标下,行业以规模化产能、低成本优势及国际认证构建壁垒,从资源竞争升级为技术标准竞争。

资料来源:中商产业研究院整理

2.硫酸

(1)产量

近年来,随着工业化和城镇化进程的加快,硫酸的市场需求持续增长。近年来,中国硫酸产量整体呈现增长趋势。中商产业研究院发布的《2024-2029年中国硫酸行业市场前景预测及未来发展趋势研究报告》显示,2024年中国硫酸产量达10369.9万吨,同比增长6.9%。中商产业研究院分析师预测,2025年中国硫酸产量将进一步增长至10715万吨。

数据来源:中商产业研究院整理

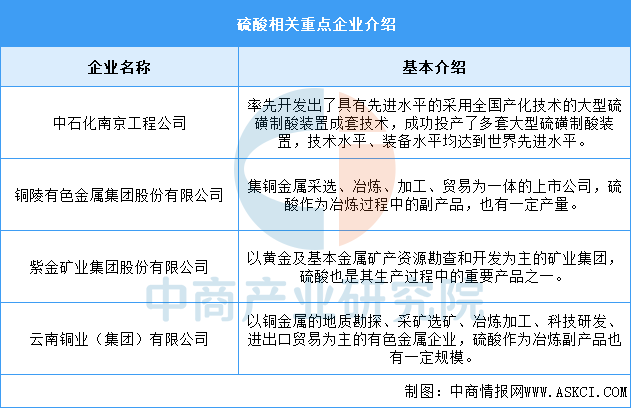

(2)重点企业分析

硫酸作为一种重要的基础化工原料,在工业、农业、国防和制造业等领域有着广泛的应用。硫酸的重点企业主要包括中石化南京工程公司、铜陵有色金属集团股份有限公司、紫金矿业集团股份有限公司、云南铜业(集团)有限公司。具体如图所示:

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.产量

近年来,随着下游涂料等行业整体需求增长,我国钛白粉产量保持持续增长态势。中商产业研究院发布的《2025-2030年中国钛白粉市场深度分析及发展前景预测研究报告》显示,2024年我国共生产钛白粉约476万吨,同比增长14.4%。中商产业研究院分析师预测,2025年中国钛白粉产量将接近500万吨。

数据来源:中国有色金属工业协会、中商产业研究院整理

2.产能

中商产业研究院发布的《2025-2030年中国钛白粉市场深度分析及发展前景预测研究报告》显示,2024年中国钛白粉产业延续扩张势头,总产能达605万吨,同比增长16.3%。中商产业研究院分析师预测,2025年中国钛白粉产能将继续增长至640万吨。

数据来源:中商产业研究院整理

3.产量结构

目前,中国钛白粉主要以硫酸法为主,产量占整体的86.2%;氯化法占整体的17.9%。

数据来源:中商产业研究院整理

4.企业潜力排行

钛白粉作为一种重要的无机化工颜料,因其具有高遮盖力、高白度、良好的耐候性和化学稳定性等优异性能,广泛应用于涂料、塑料、造纸、橡胶、油墨、化妆品等众多领域,在经济中发挥着不可或缺的作用。而钛白粉企业的兴起则得益于其下游产业的快速发展所带来的巨大市场需求,以及技术进步推动的生产效率提高与成本降低,此外,全球经济的增长、城市化进程的加速、消费者对高品质产品的需求增加等因素也为钛白粉企业的兴起提供了有力的支撑。

资料来源:中商产业研究院整理

5.上市企业分析

中国钛白粉行业上市公司业务规划呈现多元化特征,龙佰集团聚焦完善全产业链及产能释放;中核钛白从生产、销售、科研、管理、风控多维度提升;金浦钛业侧重海外市场开拓与供应链优化;安纳达明确产量、销量、货款回笼及环保目标;惠云钛业推进产能技改,向上游资源和下游产业延伸。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.涂料

中商产业研究院发布的《2025-2030年中国涂料行业分析及发展预测报告》显示,2024年,中国涂料行业总产量在上年度基础上基本保持稳定,涂料总产量3534.1万吨,同比下降约1.2%。中商产业研究院分析师预测,未来中国涂料产量将依旧保持较小幅度的浮动,预计2025年涂料产量将达3650万吨。

数据来源:中商产业研究院整理

2.橡胶和塑料制品

2025年1-7月,全国规模以上橡胶和塑料制品业营业收入和营业成本均同比增长,利润总额出现同比下降,全国规模以上橡胶和塑料制品业营业收入17481.8亿元,同比增长3.3%。

数据来源:中商产业研究院大数据库

3.化学纤维

2025年1-7月,全国规模以上化学纤维制造业企业营业收入、营业成本出现同比下降,利润总额出现同比下降,全国规模以上化学纤维制造业营业收入6152.4亿元,同比下降6.8%。

数据来源:中商产业研究院大数据库

更多资料请参考中商产业研究院发布的《2025-2030年中国钛白粉行业深度研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。