行业数据显示,2025年上半年全球智能眼镜出货量同比大增110%。Ray-Ban Meta智能眼镜需求旺盛,小米、雷鸟科技等新企业入局,共同推动这一增长。基于市场强劲表现及新玩家不断涌入,Counterpoint上调出货量预期,预计2024-2029年全球智能眼镜市场将以超60%的复合年增长率增长。智能眼镜OEM、芯片供应商、ODM/EMS合作伙伴,以及音频、电池和结构组件供应商等生态参与者受益,传统眼镜销售渠道也将分得一杯羹。此外,9月17-18日,MetaConnect大会即将举办。届时Meta可能发布带显示智能眼镜Celeste、第三代RayBan-Meta眼镜与运动款Oakley眼镜,还会展示新“元宇宙软件”,从多层面重新定义AI眼镜。作为全球科技盛会,该大会有望引领智能眼镜领域革新。政策层面,8月21日,国务院印发《关于深入实施“人工智能+”行动的意见》。意见提出,到2027年,人工智能率先与6大重点领域深度融合,新一代智能终端、智能体等应用普及率超70%,智能经济核心产业规模快速增长,其在公共治理中的作用显著增强,开放合作体系持续完善,标志着我国从“互联网+”迈向“人工智能+”战略升级。

行业数据显示,2025年上半年全球智能眼镜出货量同比大增110%。Ray-Ban Meta智能眼镜需求旺盛,小米、雷鸟科技等新企业入局,共同推动这一增长。基于市场强劲表现及新玩家不断涌入,Counterpoint上调出货量预期,预计2024-2029年全球智能眼镜市场将以超60%的复合年增长率增长。智能眼镜OEM、芯片供应商、ODM/EMS合作伙伴,以及音频、电池和结构组件供应商等生态参与者受益,传统眼镜销售渠道也将分得一杯羹。此外,9月17-18日,MetaConnect大会即将举办。届时Meta可能发布带显示智能眼镜Celeste、第三代RayBan-Meta眼镜与运动款Oakley眼镜,还会展示新“元宇宙软件”,从多层面重新定义AI眼镜。作为全球科技盛会,该大会有望引领智能眼镜领域革新。政策层面,8月21日,国务院印发《关于深入实施“人工智能+”行动的意见》。意见提出,到2027年,人工智能率先与6大重点领域深度融合,新一代智能终端、智能体等应用普及率超70%,智能经济核心产业规模快速增长,其在公共治理中的作用显著增强,开放合作体系持续完善,标志着我国从“互联网+”迈向“人工智能+”战略升级。

- 2025Q2中国平板出货量832万台,同比增长15.6%

- 2025年上半年全球智能眼镜出货量同比激增110%,Meta市占率超七

- 2025Q2全球DRAM市场规模环比增长20%,创历史季度新高

- 旺季需求支撑,三季度手机面板市场整体维持高稼动率运行

- 谷歌Tensor G5发布:3nm制程,CPU性能提升34%,TPU性能提升60%

8月5日,Canalys数据显示,2025年第二季度全球平板电脑出货量达到3900万台,同比增长9%,环比增长5%。这一强劲表现主要得益于中国和EMEA(欧洲、中东和非洲)地区的稳定需求。2025年第二季度全球平板电脑出货量达3900万台,年增长9%,环比增长5%。这一强劲表现主要是由中国和欧洲、中东和非洲地区的健康需求推动的。与此同时,Chromebook市场因日本GIGA School计划下教育设备的持续更新而得到显著提振,这有助于推动今年上半年的出货量达到1100万台。除了日本的计划外,来自多个不同市场的公共部门对教育设备的资助将支持2025年及以后Chromebook出货量的增长。

- 2025Q2中国平板出货量832万台,同比增长15.6%

8月12日,IDC发布数据显示,当季中国平板电脑市场出货量832万台,同比增长15.6%,连续两个季度保持双位数增长。分场景看,消费市场在新品集中上市与618大促叠加“国补”政策延续的带动下,出货量同比增长16.7%;商用市场虽整体需求仍待恢复,但渠道库存消化接近尾声,带动出货量同比小幅增长3%。- 2025年上半年全球智能眼镜出货量同比激增110%,Meta市占率超七成

8月14日,Counterpoint报告显示,2025年上半年国际智能眼镜市场的出货量同比增长了110%。这一增长主要得益于Ray-Ban Meta智能眼镜的强劲需求,以及小米、雷鸟科技(TCL-RayNeo)等新进入者以及一些较小品牌的加入。2025年上半年,AI智能眼镜占到了智能眼镜总出货量的78%,相较于2024年上半年的46%和2024年下半年的66%,有了显著提升。这主要归功于Ray-Ban Meta AI眼镜的主导地位。AI眼镜细分市场同比增长超过250%,远远超过了整体市场的增长速度。鉴于市场的强劲势头和新进入者的持续涌入,Counterpoint上调了2025年和2026年出货量预测,Counterpoint预计,2024-2029年全球智能眼镜市场将以超过60%的复合年增长率(CAGR)增长。这一显著的扩张预计将惠及整个生态系统中的所有参与者,包括智能眼镜OEM、芯片供应商、ODM/EMS合作伙伴、音频、电池和结构组件供应商,甚至包括传统眼镜销售渠道。- 2025年上半年蓝牙耳机市场出货量约5998万台,同比增长7.5%

8月14日,IDC最新报告显示,2025年上半年中国蓝牙耳机市场出货量约5998万台,同比增长7.5%。其中,真无线耳机市场出货量3831万台,同比增长8.0%;入门级市场仍然为主要拉动力量,高端旗舰市场有所复苏。其中,开放式市场出货量1422万台,同比增长20.1%,增长势能从规模化向品质化发展,产品升级趋势初现。受到电竞及学习办公需求的带动,头戴市场出货量413万台,同比增长30.1%,入门级产品对市场带动显著。2025年蓝牙耳机市场主要呈现以下三方面变化:1)开放式市场形态发展趋势有所改变:2025年上半年耳夹市场规模和增速首次超过耳挂市场,出货量651万台,同比增长41.0%。2)开放式耳夹和耳挂市场迎来升级:在入门级市场奠定基础后,耳夹与耳挂品类在200-400元、400-600元等中等价位段已呈现显著的增长态势。3)手机厂商在真无线市场将更加突出:2025年上半年手机厂商在真无线市场出货量占比67%,相比去年同期增长16个点。在真无线市场中,部分手机厂商通过优化用户购机权益、提升产品附加价值的策略,正逐步扩大自身的市场覆盖与用户认可,市场份额呈现稳步增长的态势。- 6月国内市场手机出货量2259.8万部,同比下降9.3%

8月20日,信通院数据显示,2025年6月,国内市场手机出货量2259.8万部,同比下降9.3%,其中,5G手机1843.6万部,同比下降16.7%,占同期手机出货量的81.6%。2025年1-6月,国内市场手机出货量1.41亿部,同比下降3.9%,其中,5G手机1.21亿部,同比下降3.0%,占同期手机出货量的85.5%。8月26日,IDC发布最新预测,2025年中国折叠屏手机市场出货量预计达947万台,同比增长3.3%,增速较2024年大幅收窄,整体规模基本与上年持平。

报告指出,随着元器件技术发展进入瓶颈期,折叠屏手机在“轻薄化”方面的突破空间逐渐收窄,硬件创新将更多聚焦于产品形态迭代。三折叠与阔折叠等新型态预计吸引更多厂商跟进,推动形态创新走向纵深。

在硬件创新放缓的背景下,软件升级成为决定市场竞争力的核心因素,行业正迈入“软件定义硬件”阶段。厂商需深化与开发者合作,加速大屏生态建设,优化大屏适配体验,并探索与AI技术深度融合,以释放折叠屏在办公、交互等场景的生产力潜能。

8月25日,IDC报告预测,2025年中国智能安全访问服务边缘(SASE)市场规模将达14亿元,到2029年该市场的规模将达到37亿元,年复合增长率将达到27%,市场进入高速发展期。当前,SASE产品服务仍以本地部署为主,未来,伴随市场技术发展大趋势,到2029年,SASE SaaS化部署形态将超过本地部署形态的市场规模占据市场主导位置,SaaS化部署形态的SASE服务未来五年的复合增长率将达到38%。

- 2025Q2全球DRAM市场规模环比增长20%,创历史季度新高

8月18日,据闪存市场最新统计,在AI驱动以HBM3E和高容量DDR5为代表的高价值DRAM需求持续增长,以及二季度存储原厂EOL(产品生命周期终止)通知刺激传统DDR4/LPDDR4X价格与需求快速攀升的双重驱动下,2025年二季度全球DRAM市场规模环比增长20%至321.01亿美元,创历史季度新高。其中,SK海力士继续刷新自己在DRAM市场的优势,二季度以38.2%的市场份额蝉联第一,并扩大了与三星的差距。

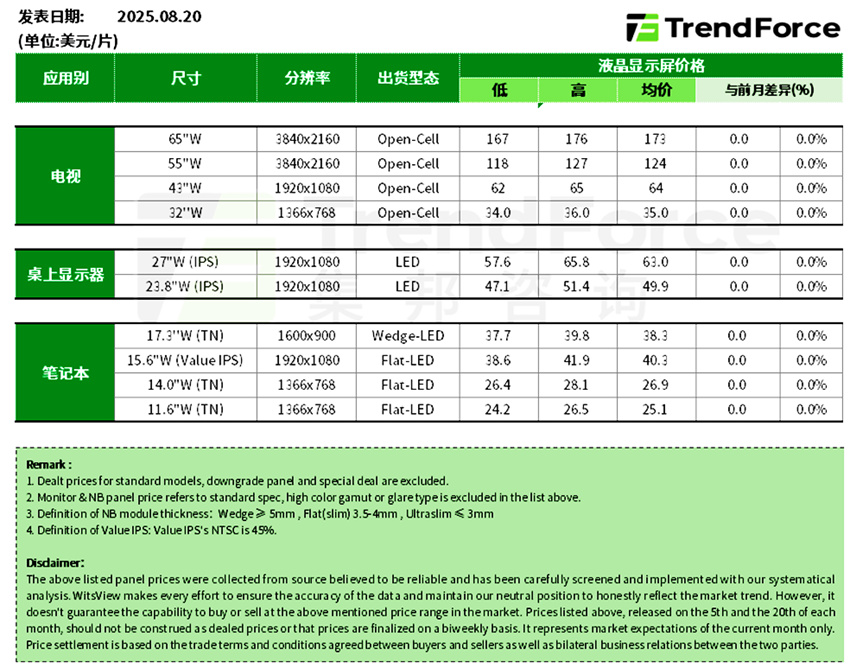

8月20日,据TrendForce最新数据,2025年8月,面板行业需求企稳,电视、显示器、笔电面板价格持平,龙头公司表现出较强韧性。具体来看,1)8月电视面板价格止跌,65吋电视面板均价为173美元,55吋电视面板均价为124美元,43吋电视面板均价为64美元,32吋电视面板均价为35美元;2)8月显示器面板价格与上月保持一致,27时与23.8时IPS面板均价分别为63美元和49.9美元;3)8月,笔电面板价格依旧持稳,17.3吋TN面板均价自2023年9月下旬至今稳定在38.3美元,15.6吋Value IPS面板均价预期为40.3美元,14.0吋TN面板价格自2024年7月上旬均价稳定在26.9美元,11.6吋TN面板均价自2024年7月上旬以来稳定在25.1美元。部分品牌笔电面板需求转乐观、动能稍增,价格预估持平,后续取决于商谈情况:第三季度部分品牌客户对笔电面板需求展望转趋乐观,需求动能稍增强,但与面板厂的议价态度转趋积极,希望通过增量取得更多价格优惠;各面板厂现阶段试图通过台面下的价格优惠稳定客户需求,维持市占率及台面上价格稳定。- 旺季需求支撑,三季度手机面板市场整体维持高稼动率运行

8月15日讯,CINNO Research发布的8月手机面板行情报告指出,第三季度作为手机终端传统旺季,整体手机面板市场维持高稼动率运行。其中,a-Si面板品牌需求持续旺盛,但模组端竞争激烈,价格小幅下行;LTPS产线受益于车载等非手机领域需求的强劲拉动,持续保持高位运转;而柔性AMOLED市场则在需求增长与价格压力之间博弈,短期内呈现出“量升价滞”的复杂局面。8月11日,成都华微公告称,公司研发的HWD01001型超低功耗RISC-V MCU已成功发布。该产品集成了公司自主设计的32位RISC-V内核,实现超低功耗性能,适用于物联网终端设备、可穿戴设备等。8月26日消息,全新一代中国操作系统——银河麒麟操作系统V11在2025中国操作系统产业大会正式发布。这款系统使用了全新磐石架构,操作体验、安全性和生态丰富度大幅提升。

作为首个突破百万生态的国产操作系统,银河麒麟的生态成熟度国内领先,与国产主流CPU、GPU及板卡实现全面兼容,构建起完整的国产化生态体系,已在嫦娥探月、天问探火等国家重大工程中发挥支撑作用,在政务领域保持较高覆盖率,同时在金融、能源、教育、医疗等行业实现长期规模化应用。目前,银河麒麟操作系统已部署超1600万套。

8月22日消息,英伟达在其H20芯片在华销售遇阻后,下令停止了H20的生产。今年7月31日,国家互联网信息办公室约谈了英伟达公司,要求英伟达公司就对华销售的H20算力芯片漏洞后门安全风险问题进行说明并提交相关证明材料。在这一问题尚未解决之前,具有国资背景企业或与官方有合作的私企不会贸然采购H20芯片,这也导致H20芯片在华销售遇阻。此外,相对于H20来说,目前中国市场上已经有不少的本土AI芯片厂商能够提供与之相近或部分方面指标更优秀的产品,这也使得H20在中国市场的竞争力大不如前。并且,美国政府要求英伟达分享H20在华15%的销售额以换取出口许可的做法也将大幅削弱H20的获利能力。

- 谷歌Tensor G5发布:3nm制程,CPU性能提升34%,TPU性能提升60%

8月21日消息,谷歌刚刚发布了新一代Pixel10系列机型,其搭载了谷歌最新的Tensor G5处理器。该处理器是谷歌首款交由台积电代工,且是谷歌当前最强的移动处理器。TensorG5芯片采用台积电3nm制程,CPU采用1个超大核核心、5个大核和2个中核的八核心架构。相比前代的TensorG54,TensorG5的CPU整体平均性能提升34%,单核与多核性能均有“显著提升”,TPU性能提升高达60%。

2025年Meta Connect大会将于9月17日-18日举办。据Meta CTO透露,会上Meta有望发布带显示智能眼镜Celeste、第三代RayBan-Meta眼镜以及运动款Oakley眼镜,并可能展示全新的“元宇宙软件”,从硬件、交互、软件层面重新定义AI眼镜。除Meta外,年初以来国内小米、Rokid、雷鸟、Xreal等已陆续推出AI/AR眼镜,国外谷歌、三星、苹果、亚马逊等头部公司对于AI/AR眼镜的软硬件规划也逐步清晰。天眼查工商信息显示,8月19日,纬钛机器人关联公司上海纬钛科技有限公司发生工商变更,原股东李俊彦、杭州泛钛环保科技有限公司等退出,新增小米旗下瀚星创业投资有限公司以及厦门微光启创股权投资合伙企业(有限合伙)等为股东,注册资本由约71万人民币增至约95万人民币,李俊彦卸任法定代表人,由李瑞接任,同时,部分主要人员也发生变更。- DeepSeek-V3.1正式发布,Agent及代码能力进一步提升

8月21日,DeepSeek正式发布大模型DeepSeek-V3.1,该模型作为首款“混合推理”模型,整合了V3与R1的优势,具备6710亿总参数、370亿激活参数及128K长上下文能力,支持“思考/非思考”双模式自主切换。“思考模式”推理速度较DeepSeek-R1-0528更快,且通过两阶段长上下文扩展策略大幅提升训练量,32K扩展阶段达6300亿Token(较此前增10倍),128K扩展阶段达2090亿Token(增3.3倍),还采用UE8M0FP8缩放数据格式保障兼容性。在性能表现上,DeepSeek-V3.1全面碾压旧版模型及竞品:软件工程基准测试中,SWE-benchVerified得66.0分(远超V3-0324的45.4分、R1-0528的44.6分),Terminal-Bench得31.3分(远超V3-0324的13.3分);Aider编码测试中以76.3%的准确率超越Claude4Opus、Gemini2.5Pro等;SearchAgent场景下,BrowseComp得30.0分(远超R1的8.9分)。同时,API定价极具优势,输入为每百万Token0.56美元,输出为每百万Token1.68美元。- 苹果扩大印度iPhone产量,供应美国市场新款机型

8月19日消息,苹果正在扩大在印度五家工厂的iPhone产量,供应美国市场新款机型。据知情人士透露,苹果正在印度生产将于下月推出的所有四款iPhone 17机型,这标志着包括pro版本在内的所有新款iPhone都将自一开始就从这个南亚国家发货。- 苹果计划将双层串联OLED技术首度引入iPhone产品线,预计最快2028年登场

8月4日消息,苹果正在探索将双层串联OLED技术引入到iPhone,预计相应面板将在2028年登上iPhone 20系列手机。双层串联OLED技术是将两块OLED面板的光线融合叠加,可以为面板提供更高的亮度、更好的显示质量,同时还能降低烧屏风险,相对于Mini LED面板成本也更低。8月22日,歌尔股份公告称,公司于近日与交易相关方签署了谅解备忘录,拟由公司子公司歌尔光学以向交易对方增发股份的方式,取得交易对方持有的舜宇奥来微纳光学(上海)有限公司与舜宇奥来微纳光电信息技术(上海)有限公司(合称“上海奥来”)100%股权。预计本次交易完成后,上海奥来将成为歌尔光学全资子公司,上海奥来原股东将持有歌尔光学约1/3的股权,歌尔光学原股东将持有歌尔光学约2/3的股权,公司仍将是歌尔光学第一大股东。上海奥来为舜宇光学科技(集团)有限公司下属的从事光波导、超表面器件、衍射光学器件等晶圆级微纳光学器件产品业务的主体公司,通过本次交易,可以促成歌尔光学和上海奥来实现优势互补,显著增强歌尔光学的核心竞争力,进一步巩固其在光波导等晶圆级微纳光学器件领域内的竞争优势。

8月21日,国务院印发《关于深入实施“人工智能+”行动的意见》(以下简称《意见》)。《意见》提出,到2027年,率先实现人工智能与6大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超70%,智能经济核心产业规模快速增长,人工智能在公共治理中的作用明显增强,人工智能开放合作体系不断完善。到2030年,我国人工智能全面赋能高质量发展,新一代智能终端、智能体等应用普及率超90%,智能经济成为我国经济发展的重要增长极,推动技术普惠和成果共享。到2035年,我国全面步入智能经济和智能社会发展新阶段,为基本实现社会主义现代化提供有力支撑。《意见》强调,要以科技、产业、消费、民生、治理、全球合作等领域为重点,深入实施“人工智能+”行动,涌现一批新基础设施、新技术体系、新产业生态、新就业岗位等,加快培育发展新质生产力。8月27日,工信部印发《关于优化业务准入促进卫星通信产业发展的指导意见》,旨在有序推动卫星通信业务开放。提出到2030年,卫星通信管理制度及政策法规进一步完善,产业发展环境持续优化,各类经营主体创新活力充分迸发,基础设施、产业供给、技术标准、国际合作等综合发展水平显著提升,手机直连卫星等新模式新业态规模应用,发展卫星通信用户超千万,推动卫星通信充分融入新发展格局,有力服务经济社会高质量发展。《指导意见》围绕促进卫星通信产业高质量发展,从有序扩大市场开放、持续拓展应用场景、培育壮大产业生态、优化电信资源供给、加强卫星通信监管、提升协同推进合力等六方面提出19条思路举措。8月19日,广东省人民政府办公厅印发《广东省推动商业航天高质量发展若干政策措施(2025-2028年)》,其中提出,支持卫星应用终端制造。支持卫星应用终端产品及零部件批量制造,鼓励企业采用新技术、新工艺、新设备、新材料对现有设施、生产工艺条件及辅助设施进行改造、更新和提升,将符合条件的新增产线或产线升级改造纳入省级企业技术改造资金支持范围。省级财政按规定予以事后奖励,单个支持项目奖励额度不超过1500万元。鼓励各地市给予配套资金奖励。

♦ 华强电子产业研究所(HQ Research)成立于2012年,是深圳华强(股票代码000062.SZ)旗下专注于电子产业链研究和科技创新赋能的第三方行业智库。

华强电子产业研究所设有国际科技创新赋能中心、电子产业成果转化与技术转移服务平台、专精特新加速器平台、产业研究咨询中心四大服务主体,主要开展科技创新赋能和产业研究咨询两大核心服务,助推电子产业高质量发展。

♦ 深圳华强实业股份有限公司(简称“深圳华强”)于1994年成立,1997年1月在深圳证券交易所上市,在电子信息产业深耕三十余年,打造了中国本土最大的综合性电子元器件交易及服务平台,既是国内电子元器件授权分销龙头企业(主品牌为“华强半导体集团”),也是电子元器件长尾交易数字化、智能化变革的先行者,并拥有全球最大的电子专业市场“华强电子世界”和全球知名的电子元器件B2B信息服务网站“华强电子网”。

点击关注 了解更多

关于科技区角:国内科技展会垂直内容策划服务商,提供从论坛内容全案策划、会展市场化IP打造到精准专业观众一站式邀约服务,以产业内容吸引高质量B端人群,打通展会从议题设计、演讲嘉宾邀约、宣传预热、精准邀观到供需对接全链路。