人工智能是一场泡沫吗?一个回答科技界最大问题的实用框架

作者:AZEEM AZHAR 与 NATHAN WARREN

日期:2025 年 9 月 17 日

一个月前,我着手回答一个看似简单,实则尖锐的问题:人工智能究竟是不是一场泡沫?

自 2024 年以来,无论我走到世界何处,这都是人们反复问我的问题。

尽管华尔街的银行家们大多视其为一场投资热潮,但在欧美地区的会议室里,越来越多的人开始正视这个疑问。

有些人似乎已有了答案。

加里·马库斯称之为“泡沫的顶峰”。《大西洋月刊》警告说,“我们可能正处在一场人工智能泡沫中,投资者的狂热已远远领先于技术的短期效益。一旦泡沫破裂,其惨烈程度可能让互联网崩盘都相形见绌。”

《经济学人》则直言,“潜在的代价已经高得惊人。”

要理解这类问题,最好的方法是建立一个分析框架,并根据新出现的信息不断迭代更新。

构建这个框架,我投入了数十小时进行数据分析、建模,并与众多投资者和高管深入交流。

这篇文章,就是那个框架:用五个仪表盘,来衡量生成式人工智能与历史上的著名泡沫。

我曾亲身经历并研究过互联网泡沫,作为投资者,我深知其切肤之痛。和许多人一样,我也目睹了全球金融危机。因此,我投入了大量心血,力求构建一个稳健的框架来理解现状。

我的思考,植根于卡洛塔·佩雷斯、比尔·詹韦等学界巨擘的研究,也参考了各大投行的金融分析。

但我的独特之处,在于将这些理论转化为一个可以直接用于评估当下人工智能的仪表盘。这是一套你可以审视、对比、并用以指导决策的实用参数。

“我通常只为付费会员提供深度分析。但这个问题至关重要,公开的讨论又充满了噪音,所以我决定免费分享。

泡沫的含义

泡沫是资本主义最古老的故事之一,是关于贪婪、狂热与崩溃的寓言。

但泡沫不仅是金融现象,更是文化符号。它反复上演,成为警示后人关于贪婪与愚蠢的道德故事。

例如,历史上的郁金香狂热,其真实灾难性远不及传说。它基本局限于富商阶层,对荷兰经济影响甚微。但这个神话流传至今,恰恰说明了重点:泡沫,成了我们用来警示自己乐观主义危险性的故事。

有些泡沫是纯金融的,如 18 世纪的南海公司狂热、20 世纪 20 年代的股市,以及 2008 年的房地产崩盘。有些则是技术驱动的。

19 世纪 40 年代的铁路,曾被誉为新工业时代的命脉。事实的确如此,但一个经济体所需的命脉是有限的,过度铺设的铁轨很快被商业现实所抛弃。

20 世纪 90 年代的电信业,曾许诺一个万物互联的未来,最终却留下了 7000 万英里闲置的地下光缆。互联网泡沫描绘了新经济的蓝图,其中很多后来也实现了,但前提是经历了 2000 年的估值蒸发。

有趣的是,学术界对投资泡沫甚至没有统一的定义。诺贝尔奖得主尤金·法马甚至认为,泡沫根本不存在。

我希望超越眼见为实的简单判断。泡沫的形成涉及两个相互关联的系统:一是股市被极度高估而后崩溃;二是用作生产的资本投入(如资本支出或风险投资)是否随之锐减。

因此,我将泡沫定义为:资产价值从顶峰下跌超过 50%,且这种低迷状态持续至少五年。

与之相对,繁荣在早期看似相似,但关键区别在于,繁荣中的基本面最终会赶上市场的乐观情绪,并创造出持久的产业和经济价值。

两者之间,存在一个灰色地带。你仿佛身处风暴眼,能感到风雨欲来,却不知风暴过后是空气清新,还是满目疮痍。

这让我们回到眼前的问题:人工智能是另一场泡沫吗?

自 ChatGPT 发布以来,大型云服务商的数据中心资本支出翻了一倍多。当山姆·奥特曼提出需要 7 万亿美元投资时,人们觉得是天方夜谭。如今,投资者们却开始认真思考:如此庞大的开支,真的可持续吗?

在实时中诊断泡沫是不可能的。我们能做的,不是给出非黑即白的结论,而是建立一个参照历史的基准,观察那些类似泡沫的动态是否正在悄然显现。

我们将这个过程比作驾驶飞机。飞行员依赖的是一整套仪表盘,而不是单一指针。我们也将使用五个核心仪表:

经济压力:投资规模是否大到足以扭曲整个宏观经济? 行业压力:行业收入能否与巨额的资本支出相匹配? 收入增长:收入的增长速度是否快到足以追上投资的步伐? 估值热度:市场估值有多高?与历史相比是否过度? 资金质量:钱从哪里来?是稳健的长期资本,还是脆弱的投机热钱?

接下来,我将逐一解读每个仪表盘。

仪表 1:经济压力

目前的投资规模是空前的。摩根士丹利预测,到 2029 年人工智能基础设施的支出将达到 3 万亿美元。

但这个体量,尚未达到历史上几次大泡沫破裂时的极端程度。

在美国,超过三分之一的 GDP 增长,竟可追溯到数据中心的建设。这本身不是问题,但如果增长势头一旦减弱,整个经济可能会迅速失速。

人工智能数据中心不仅是生产工具,更是基础设施,其重要性不亚于过去的公路、铁路和电网。

建设这样的基础设施,必然需要历史级的投入。麦肯锡预测,满足到 2030 年的需求,将耗资 5 到 7.9 万亿美元,这大约是阿波罗登月计划成本的二十倍。

但历史告诉我们,当一项事业吸纳了过多的资源,导致整个经济都围绕它旋转时,危险就降临了。一旦预期逆转,其反噬将异常猛烈。

衡量经济压力的一个直观指标,是相关投资占国家 GDP 的比重。

以此衡量,铁路泡沫是历史上最重的。1872 年,美国铁路投资占 GDP 的比重高达 4%。相比之下,上世纪 90 年代的电信泡沫峰值约为 1%,与今天人工智能的水平相近。

2025 年,全球对数据中心的投资预计为 3700 亿美元,其中美国约占 70%,相当于其 GDP 的 0.9%。根据我的预测,到 2030 年,这一比例将升至 1.6%。

“我们的仪表盘设定如下:1% 以内为绿色,1%-2% 为黄色,超过 2% 为红色。目前,生成式人工智能刚刚触及绿色的边界,但正迅速滑向黄色区域。

但这里有一个历史性的不同:资产折旧速度极快。

铁路可以使用数十年,光纤至今仍在传输数据。但用于前沿模型训练的 GPU,有效寿命可能只有三年。这意味着人工智能系统必须在短短几年内收回成本,而非几十年。

这种快速的折旧周期,或许会强迫投资者保持财务纪律,因为任何商业模式的缺陷都会被迅速暴露,从而淘汰劣者。

仪表 2:行业压力

每一次繁荣,都需要证明投入的钱正在创造回报。这个仪表衡量的,正是资本支出与行业收入的比率。

我们估计,今年生成式人工智能的收入有望突破 600 亿美元,而五年前几乎为零。

但这个数字,可能远未体现其全部价值。例如,Meta 透露,这项技术使其平台转化率提升了 3-5%。这类间接效益,或许能解释为何有些分析师的预测要乐观得多。

大型云服务商,如谷歌、微软和亚马逊,正毫无疑问地进入一个资本支出急剧增长的阶段。

2021 年,资本支出约占它们运营现金流的 44%。到 2024 年,这一比例已飙升至 68%,明年还会更高。

我们来对比一下历史数据:

1872 年,美国铁路扩张顶峰时,资本支出大约是收入的 2 倍。90 年代末的电信泡沫,这个数字接近 4 倍。

而今天,生成式人工智能的资本支出与收入之比高达 6 倍(3700 亿美元资本支出对 600 亿美元收入),是三者中最高的。

“在行业压力仪表盘上,铁路处在健康的绿色区。而生成式人工智能,则已进入黄色区域,并正在逼近红色。

不过,这还不算最危险的信号,因为市场对算力的需求极度旺盛。有报告称,许多数据中心在建成之前,其容量就已被企业客户预订一空。

仪表 3:收入增长

过去铁路和电信泡沫破裂的根本原因,不在于行业压力本身,而在于收入增长失去了动力。

在崩盘前,铁路行业的年收入增速为 22%,电信业则只有 16%。这些数字并不算惊人。

相比之下,生成式人工智能的收入仍在加速。我们估计今年的收入将增长一倍左右。花旗银行甚至预测,模型制造商的收入在 2025 年将增长 483%。

“我们的收入增长仪表盘是一个指数级的指标,它衡量收入翻倍所需的时间。在这个仪表上,生成式人工智能稳稳地处在绿色区域,大约每年翻一番。

目前,约有 9% 的美国公司已经找到了至少一个生成式人工智能的有效用例。一个简单的推算表明,五年内这个比例可能会上升到 75%,用例数量则会从一个增长到数百个。

这意味着,某些东西的规模将迎来千倍的增长。

我之所以用某些东西这个词,是因为未来的计费模式可能会改变。但无论如何,我们仍处在企业大规模应用的前夜。

消费市场也同样如此。如果生成式人工智能应用的市场能在五年内从今天的 100 亿美元增长到 5000 亿美元,这并非天方夜谭。

这些信号都表明,这个行业的上升势头依然强劲。

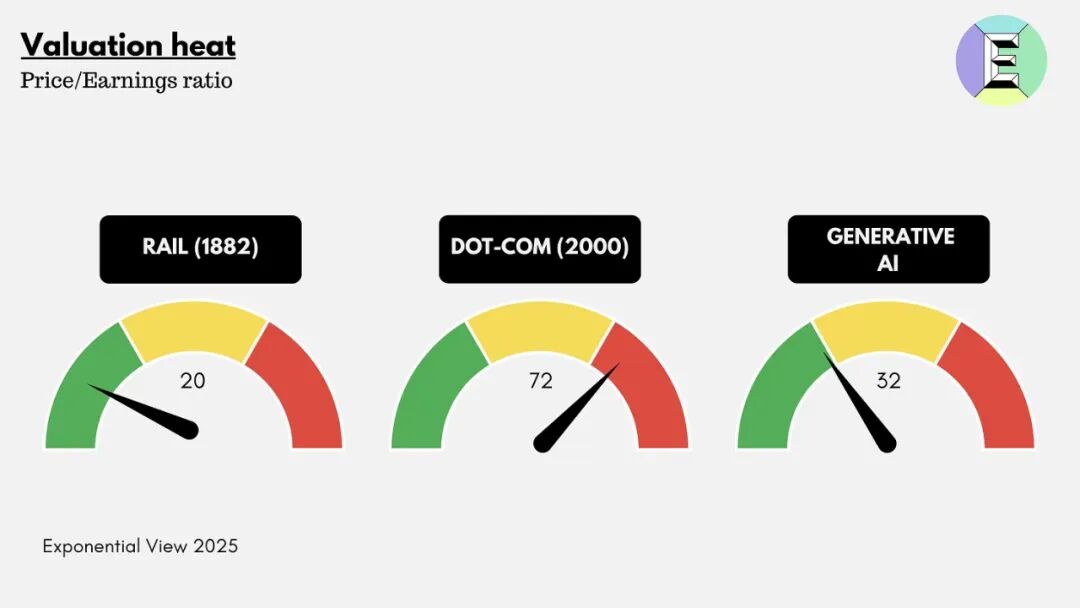

仪表 4:估值热度

如果说前两个仪表衡量的是繁荣的“重量”,第三个衡量的是“速度”,那么估值热度就是市场的“情绪”。

历史上的技术革命,早期都伴随着金融资本的狂热。资本涌入的速度远超短期回报所能支撑的范围,但正是这种看似非理性的狂热,为新技术铺设了必要的基础设施。

互联网泡沫是典型的例子。许多毫无盈利的公司,以数百倍的市盈率上市。

例如,当年号称时尚界亚马逊的 Boo.com,在网站上线前就烧掉了 2500 万美元的广告费,但其网站体验却糟糕透顶。不到 18 个月,1.35 亿美元的融资就消耗殆尽,公司宣告破产。

在互联网泡沫的顶峰,纳斯达克指数的平均市盈率高达 72 倍,一些互联网股票的隐含市盈率甚至超过 600 倍。

这意味着,投资者愿意为一家公司未来六个世纪的盈利买单。基本面虽在改善,但预期早已脱离现实,最终导致了崩盘。

今天的情况则要冷静得多。纳斯达克指数的市盈率约为 32,仅为当年的一半。

“这个仪表有多热?我的判断是绿色。市场的定价,还没有像互联网泡沫时期那样完全脱离地心引力。

仪表 5:资金质量

资金质量并非标准指标,而是一个综合判断。它考量的是:钱从哪里来?是耐心资本还是投机热钱?

历史上的每次泡沫,其根源都与融资方式的脆弱性有关。

铁路泡沫的燃料,是几乎没有资本实力的散户投机者。电信泡沫则依赖于堆积如山的廉价债务。互联网泡沫则充斥着缺乏经验的风险投资经理人和狂热的散户。

相比之下,今天的人工智能热潮,根基似乎更为坚实。

微软、亚马逊、谷歌、Meta 和英伟达等巨头,正创造着惊人的现金流,足以支撑自身大部分的扩张。

但风险正在悄然滋生。据估计,未来数年人工智能基础设施的投资缺口高达 1.5 万亿美元,这部分资金需要通过私人信贷、资产证券化等方式来弥补。

这意味着,更复杂的债务结构、更集中的交易对手,以及可能迅速贬值的硬件资产,这些熟悉的风险正在重现。

例如,英伟达支持的初创公司 CoreWeave,背负着 80 亿美元的债务准备上市,却已出现技术性违约。它的商业模式,依赖于租赁每年折旧 20-30% 的 GPU,这听起来更像 WeWork,而非一家稳健的云巨头。

“AI 的资本质量目前是稳健的,但未来一半以上的投资需要外部融资,这可能削弱其根基。因此,这个仪表盘目前是偏绿的,但有转向黄色的趋势。

结论:我们身在何处?

综合来看,生成式人工智能目前更像一场由需求驱动、资本密集的繁荣,而非一场纯粹的投机泡沫。

但这不意味着高枕无忧,我们需要警惕以下几个关键的压力点:

经济压力:如果相关投资占 GDP 的比重接近 2%,可能意味着经济过度倾斜。 行业压力:每投入一美元资本所产生的收入,需要从目前的 0.16 美元逐步提升到 0.5 美元以上。 收入增长:如果收入增速明显放缓,将是最危险的信号。 估值热度:如果市场整体市盈率接近 50-60 倍,说明市场情绪可能过于狂热。 资金质量:如果巨头们的内部现金流只能覆盖不到 25% 的资本支出,整个系统的稳定性将面临考验。

我的经验法则是:如果五个仪表盘中有两个亮起红灯,那么你就身处泡沫之中了。是时候保持警惕,做好准备了。

回顾历史,1873 年的铁路崩盘前,经济压力和资金质量亮起了红灯。2001 年的电信崩盘,则是收入增长和资金质量出了问题。互联网泡沫时期,则是行业压力和估值热度爆表。

目前,人工智能还没到那个地步。引擎在高速运转并发出轰鸣,但尚未过热。

当然,宏观经济的逆风,如经济衰退、通货膨胀或地缘政治冲突,都可能随时改变这一切。

虽然我们还没陷入泡沫,但若认为人工智能的投资周期能够完全免疫于人性的狂热,那将是最大的傲慢。

就目前而言,继续前行。

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!