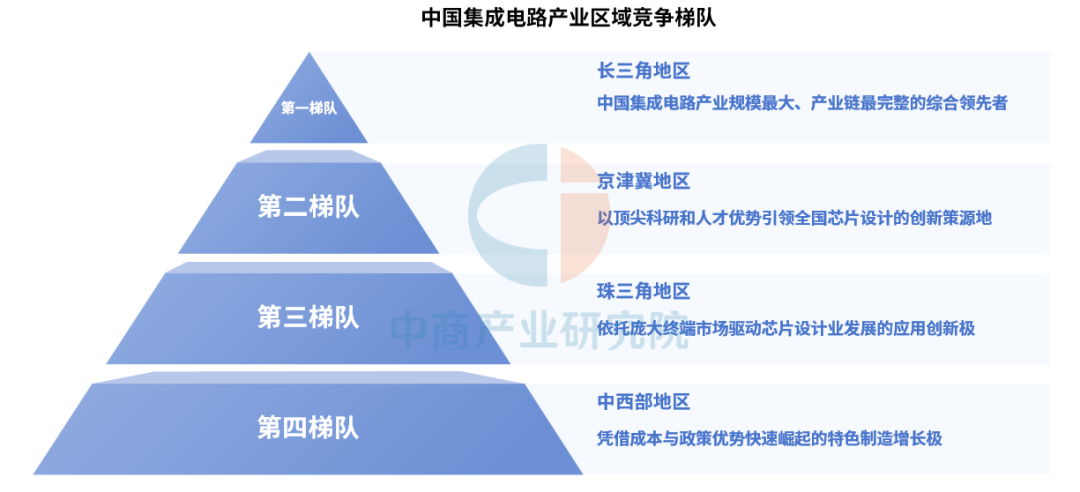

中国集成电路产业的版图,正从“单极领跑”转向“多极共舞”。长三角以全产业链优势稳坐龙头,京津冀凭顶尖科研成为“创新大脑”,珠三角靠市场活力度身定制应用方案,中西部则依托特色制造加速突围——四大区域通过差异化竞争与协同合作,共同编织出一张覆盖研发、制造、应用的全产业链生态网。这场没有终点的“区域竞赛”,正重塑中国集成电路产业的未来形态。

集成电路产业区域竞争梯队

中国集成电路产业已形成清晰的区域发展格局:长三角作为产业链最完整的综合领先者,占据龙头地位;京津冀凭借顶尖科研成为创新策源地;珠三角依托市场需求驱动应用创新;中西部地区则以特色制造快速崛起,四大梯队通过差异化竞争与协同合作,共同构建了中国集成电路产业的多极发展生态。

资料来源:中商产业研究院整理

集成电路区域竞争力对比

中国各主要区域的集成电路产业竞争力呈现显著差异。长三角地区综合实力最为雄厚,在产业规模、产业链完整性、龙头企业聚集度和人才资本等方面均处于全国绝对领先地位。京津冀地区的核心优势在于强大的技术创新能力和顶级的政策支持,尤其是北京的技术研发实力突出,但产业化和市场应用相对较弱。珠三角地区则拥有巨大的市场需求优势,产业发展均衡且活跃,尤其在消费电子等应用领域实力强劲。而中西部地区目前整体产业基础较为薄弱,主要依赖政策驱动,在技术、人才、资本等关键要素上与其他三大区域存在明显差距。总体格局呈现出“长三角全面领跑,京津冀强研发,珠三角重市场,中西部待追赶”的鲜明特征。

资料来源:中商产业研究院整理

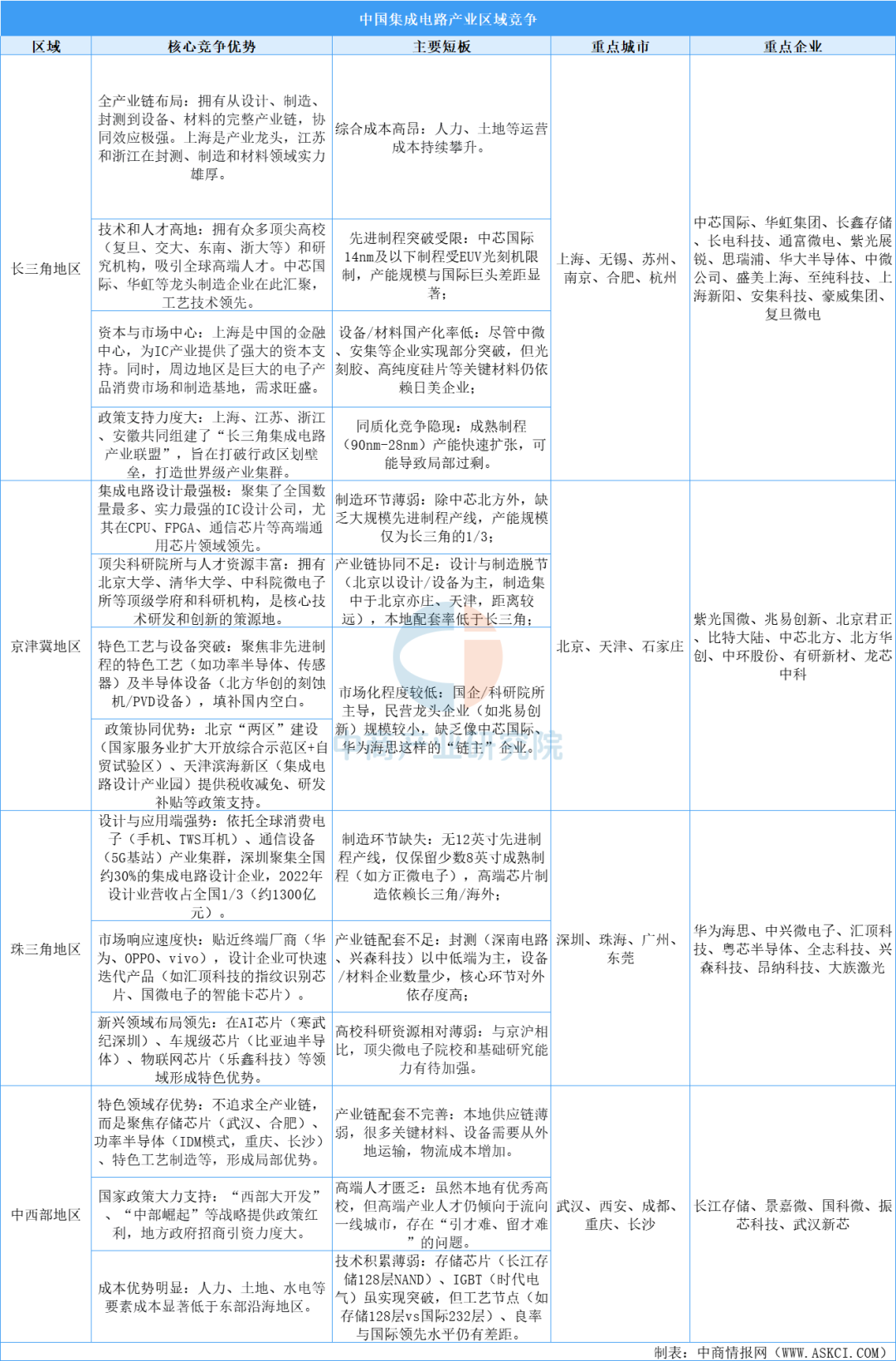

集成电路产业区域竞争力分析

中国集成电路产业已形成区域差异化竞争格局:长三角地区凭借全产业链布局、顶尖人才与资本优势领跑全国,但面临高成本与先进制程突破受限的挑战;京津冀地区以强大的IC设计和科研资源见长,但制造环节薄弱且产业链协同不足;珠三角地区依托消费电子市场占据设计领域主导地位,却严重缺乏本土制造能力与高端配套;中西部地区聚焦存储芯片、功率半导体等特色领域并享受成本与政策红利,但受限于人才短缺与技术积累薄弱。

资料来源:中商产业研究院整理

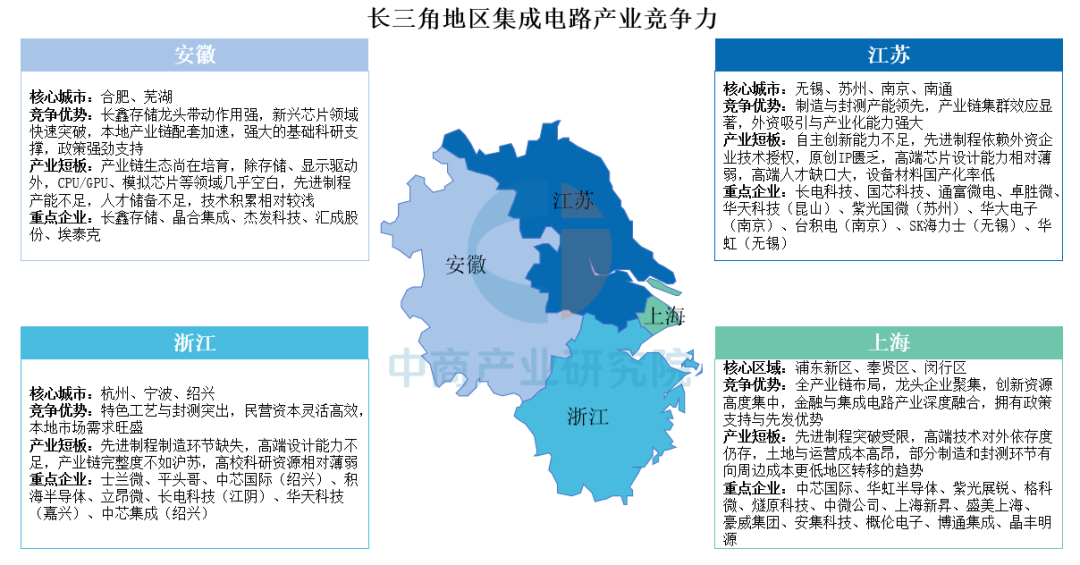

长三角地区集成电路产业竞争力分析

长三角地区集成电路产业已形成多中心协同发展格局,但各地区竞争力呈现显著差异与互补性。上海凭借全产业链布局、龙头企业集聚和金融资源融合优势占据引领地位,但在先进制程突破和成本控制方面面临挑战;浙江在特色工艺和封测领域优势突出,民营经济活跃,但高端设计与科研基础相对薄弱;江形成制造与封测产能高地,外资带动效应显著,但自主创新能力和高端人才储备不足;安徽依托长鑫存储等龙头在存储领域快速突破,政策支持力度大,但产业链生态尚不完善,技术积累和人才储备有待加强。整体而言,区域发展呈现上海引领、苏浙制造支撑、安徽新兴领域突破的梯次协同态势,但在先进制程、核心技术自主性、高端人才等方面仍存在共性短板。

资料来源:中商产业研究院整理

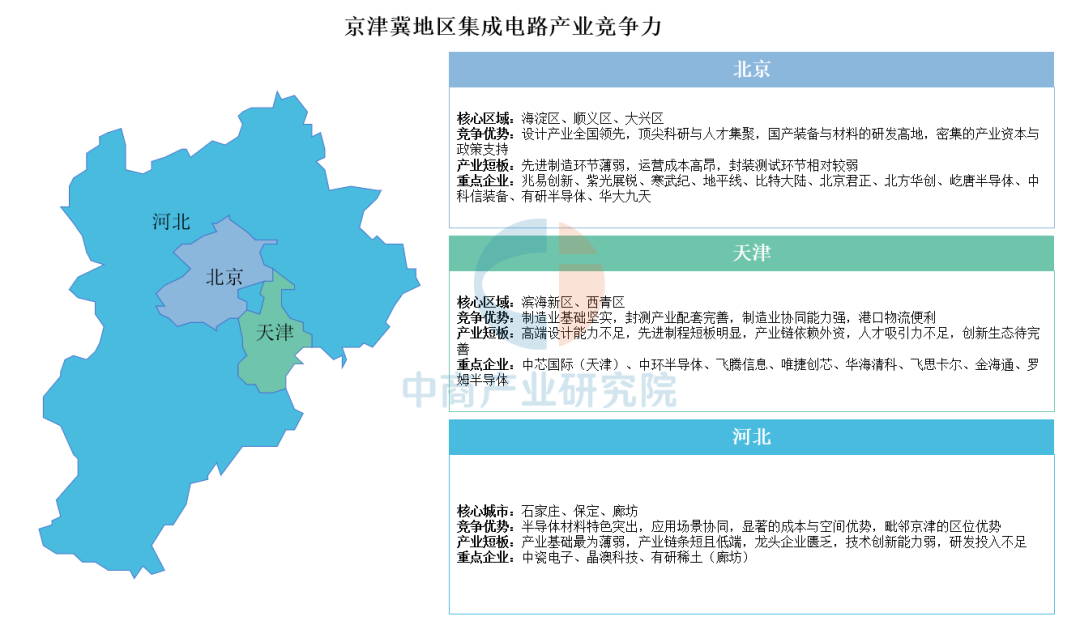

京津冀地区集成电路产业竞争力分析

京津冀地区集成电路产业呈现差异化协同发展格局:北京凭借全国领先的设计产业、顶尖科研人才集聚、国产装备材料研发高地优势及密集的资本政策支持领跑,但面临先进制造环节薄弱、运营成本高、封测相对弱势等短板;天津依托坚实的制造业基础、完善的封测配套及港口物流便利形成协同优势,却存在高端设计能力不足、先进制程短板明显、产业链依赖外资等问题;河北凭借半导体材料特色、应用场景协同及成本空间优势承接京津辐射,但受限于产业基础薄弱、链条短低端、龙头企业匮乏及创新投入不足等短板。

资料来源:中商产业研究院整理

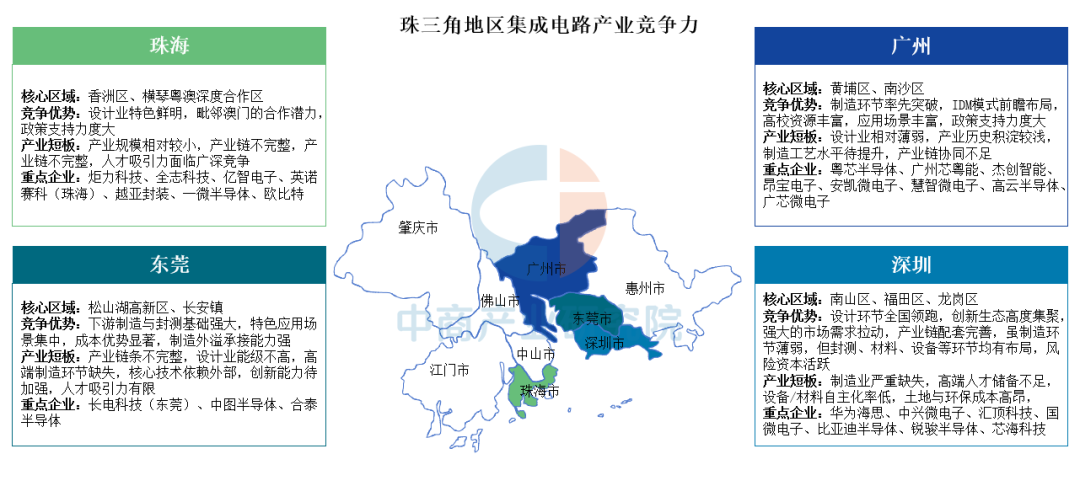

珠三角地区集成电路产业竞争力分析

珠三角地区集成电路产业呈现差异化协同发展格局:深圳设计环节全国领跑,创新生态高度集聚,市场需求与产业链配套(封测、材料、设备等)完善,风险资本活跃,但受限于制造业严重缺失、高端人才不足、设备/材料自主化率低及土地环保成本高昂等短板;广州制造环节率先突破并前瞻布局IDM模式,依托丰富高校资源、应用场景及政策支持快速发展,但存在设计业薄弱、产业历史积淀浅、制造工艺待提升、产业链协同不足等短板;东莞凭借下游制造与封测的坚实基础、特色应用场景集中及成本优势成为制造外溢承接主力,但面临产业链条不完整、设计能级不高、高端制造缺失、技术依赖外部、创新能力弱及人才吸引力有限等问题;珠海突出设计业特色与毗邻澳门的合作潜力,政策支持力度大,但受限于产业规模较小、产业链不完整及广深人才竞争压力。整体上,珠三角在设计、制造、封测及特色应用领域形成互补,但各城市仍需补链强链以提升整体竞争力。

资料来源:中商产业研究院整理

中西部地区集成电路产业竞争力分析

中西部地区集成电路产业依托区域特色与政策支持加速发展,各核心省份各有侧重:四川具备完整产业链布局,制造封测及特色工艺优势突出,兼具军工背景与高校人才资源,但设计业相对薄弱,材料设备依赖外部且高端人才不足;重庆中低端特色工艺与终端制造需求牵引显著,功率半导体突出,但先进制程缺失、高端设计与创新能力待提升;湖南在第三代半导体、集成电路装备工艺及GPU设计领域全球或全国领先,军民融合深入,然而产业规模偏小、产业链协同不足;陕西制造封测龙头集聚,功率半导体与军工电子特色鲜明,高校资源丰富,但规模资本活力弱、设计能力不足;湖北依托武汉,实现存储芯片全链条突破,光电子协同优势显著,高校人才支撑强,但制造依赖单一、设计生态与产业链配套待完善。整体来看,中西部各省均面临高端人才缺口、市场化程度或产业链协同不足等共性挑战,重点企业覆盖设计、制造、封测及材料设备等多环节,共同构建区域集成电路产业生态。

资料来源:中商产业研究院整理

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。