汽车业成最大变量,中国本土份额首超外资。

作者| 路永丽

9月25日,国际机器人联合会(IFR)发布了《2025世界机器人报告》(以下简称《报告》)。数据显示,2024年全球工业机器人安装量达54.2万台,较十年前增长超一倍,年安装量连续第四年突破50万台。从区域分布看,亚洲占全球新部署量的74%,欧洲占16%,美洲占9%,区域格局差异显著。

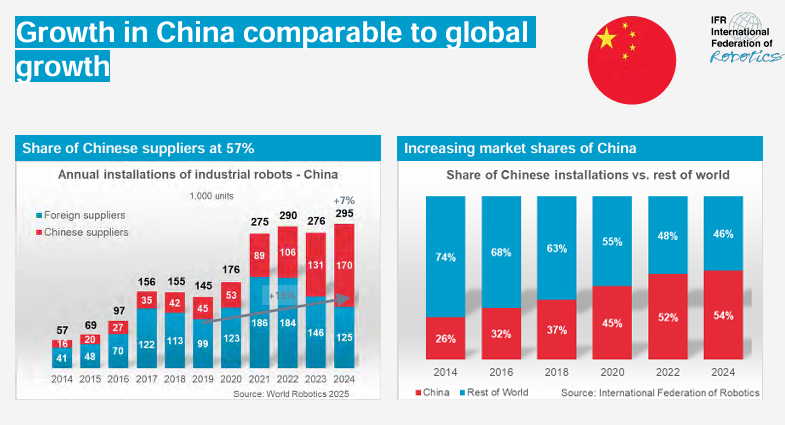

中国作为全球最大的工业机器人市场,2024年表现亮眼,安装量达29.5万台,创下历史新高,占全球部署量的54%;

其他主要市场则呈现不同程度下滑。日本维持全球第二大工业机器人市场地位,2024年安装量4.45万台,同比下降4%;

美国位列世界第三,2024年工业机器人安装量为3.42万台,同比下降9%;

韩国2024年安装量为3.06万台,同比下降3%,在全球排第四位;

德国作为欧洲最大、全球第五大工业机器人市场,2024年安装量下降5%至2.70万台。

国际机器人联合会主席 Takayuki Ito表示,2024年工业机器人年度安装量创历史第二高,仅比两年前的峰值低2%。这源于多行业向数字化、自动化转型催生的大量需求。2024年,全球在用工业机器人总数达466.4万台,同比增长9%。

展望未来,《报告》指出,尽管区域市场走势差异显著,全球市场总体仍呈向好态势,预计2025年全球机器人安装量将增长6%至57.5万台,2028年将突破70万台。

一、全球工业机器人市场十年翻倍,

中国以54%占比领跑全球

过去十年,全球工业机器人市场需求实现翻倍增长。《报告》显示,全球工业机器人安装量从2014年的22.1万台攀升至2024年的54.2万台。与此同时,工业机器人的运营存量也从2014年的147.2万台,增长到2024年的466.4万台,应用深度与广度在持续拓展。

应用领域上,通用行业表现强劲,工业机器人安装量占比从2014年的36%飙升至2024年的53%,弥补了汽车行业的疲软,成为应用主导领域;

2024年,电气/电子行业安装量为12.9万台,同比增长2%;汽车行业2024年安装量为12.6万台,同比下降7%;金属与机械、塑料与化工产品行业均增长18%,食品行业大幅增长42%;

同时,协作机器人安装量也实现两位数增长,从2017年的1.11万台增长到2024年的6.45万台,占比从2.8%提升至11.9%,逐渐融入工业生产。

区域分布上,亚洲/澳大利亚地区2024年工业机器人安装量达40.2万台,在全球工业机器人安装量中占比高达75%;

作为亚洲/澳大利亚地区的核心引擎,中国在全球工业机器人市场中占据绝对引领地位,实现了新安装量与运营存量的“双维度领跑”。

在新安装量上,2024年我国以29.5万台的成绩位居全球首位,全球占比达54%,同比增长7%;而日本、美国、韩国、德国等紧随其后的国家安装量均有不同程度下滑。同时,全球前五市场的安装量合计占比高达80%,头部集中效应显著。

值得一提的是,我国本土制造商在国内的销量首次超过外国供应商,市场份额从十年前的约28%跃升至57%。

二、日美韩德集体承压,

印度凭汽车业逆袭第六

全球工业机器人市场在区域格局上呈现显著分化,日本、美国、韩国、德国等传统核心市场安装量集体下滑,而印度则依托汽车行业的强劲需求实现排名跃升,成为市场重要增长变量。

作为全球第二大工业机器人市场,日本工业机器人产业正面临增长瓶颈。《报告》显示,2014-2018年其安装量从2.9万台升至5.5万台,但后续增长乏力,近年稳定在4.6万台左右。2024年安装量进一步降至4.45万台,同比下降4%,仅运营存量保持3%增长,达45.05万台。

增长瓶颈主要源于行业需求端的疲软,其中电子和汽车两大核心应用领域的下滑表现尤为显著。数据显示,电气/电子行业2024年安装量仅1.39万台,较2023年的1.49万台、2022年的1.83万台持续大幅缩减;汽车行业同样承压,2024年安装量1.31万台,低于2023年的1.39万台与2022年的1.81万台。两大支柱行业的颓势,使日本急需挖掘新的增长动力。

视线转向美洲,该地区2024年工业机器人安装量为5.01万台,同比下降10%,虽连续四年超5万台,但增速承压。

美国是美洲最大区域市场,2024年其安装量占美洲总量的68%,位列全球第三,其工业机器人多从日本和欧洲进口,本土供应商较少,国内有众多机器人系统集成商提供自动化解决方案。

行业应用上,2024年美国通用行业疲软拖累整体,汽车行业回暖成亮点。2024年,其工业机器人安装量降至3.42万台,同比下降9%(2023年、2022年分别为3.8万台、4万台);

与此同时,汽车行业工业机器人安装量达1.35万台,相较于2023年的1.23万台有明显增长,虽略低于2022年的1.45万台,但已重回增长轨道,为其工业机器人产业带来了一定的增长动力。

韩国是全球第四大工业机器人市场,仅次于美国、日本和中国。2024年其市场表现同样不容乐观,工业机器人安装量为3.06万台,同比下降3%。自2019年起,韩国年安装量长期维持3.1万台左右,增长动能不足,市场陷入停滞状态。

欧洲市场2024年工业机器人安装量为8.5万台,同比下降8%,仍为历史第二高,80%安装在欧盟(6.78万台),受益于近岸外包趋势2019-2024年年均增长3%。

德国作为欧洲最大、全球第五大市场,工业机器人市场呈现出整体增长但汽车行业大幅下滑的分化态势。2014-2018年德国工业机器人安装量逐步提升,后续虽有波动,但2023年仍有2.8万台的安装量,2024年安装量为2.70万台(占欧洲年度总安装量32%),同比下降5%,整体增长势头放缓。

从行业应用上看,汽车行业遭遇“滑铁卢”,2024年安装量仅为6932台,相比2023年的7720台、2022年的9190台,大幅下降25%;而金属和机械行业2024年安装量为4916台,较2023年的4234台有所增长,部分对冲了汽车行业的下滑压力。

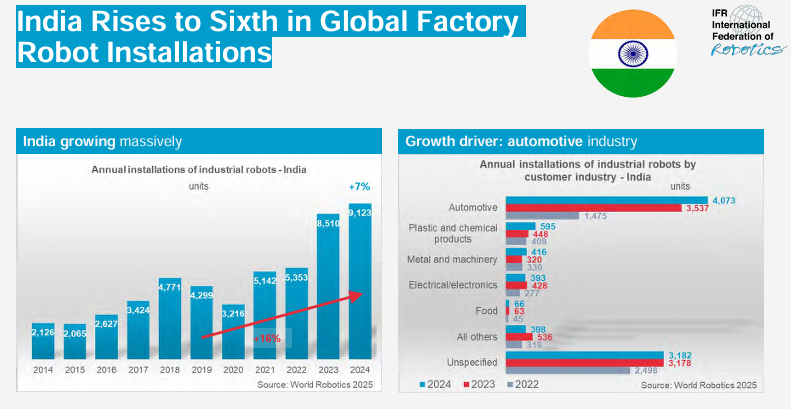

与传统市场的疲软形成鲜明对比,印度工业机器人产业展现出强劲的增长态势,其工业机器人安装量全球排名仅次于德国,上升至第六,从2014年的2126台起步,到2023年已达8510台,2024年更是进一步增长至9123台,同比增长7%,其中2021年同比增速高达16%,增长势头迅猛。

其中,汽车行业是印度工业机器人增长核心动力,2024年其汽车行业工业机器人安装量达到4073台(占比达45%),相比2023年的3537台、2022年的1475台,增长显著;而塑料和化工产品、金属和机械等行业的安装量虽也有不同程度增长,但规模远不及汽车行业。

《报告》指出,全球工业机器人市场长期增长态势明确,2025-2028年预计持续增长,2025年预计达57.5万台,同比增长6%,2027-2028年预计以年均7%的增速发展,2028年安装量有望达70.8万台。

但区域差异显著,亚洲/澳大利亚地区增长强劲,2023-2028年预计以8%的增速持续增长,2028年安装量预计达55万台;美洲地区增长相对平稳,预计有4%的增速;欧洲地区短期承压,2025年预计出现-7%的负增长。

短期来看,市场受宏观经济脆弱、地缘冲突、贸易壁垒及劳动力成本升高等因素制约,增长存压。技术趋势上,物理、分析和生成式人工智能(AI)成为热点。“物理AI”作为新术语被提出,生成式AI也在开拓新的应用场景。

此外,单用途类人机器人虽已有少量商业部署宣布,但真正的多用途类人机器人距离大规模应用仍有较远距离。市场层面,碳中和目标推动可持续发展与供应链重构,新商业领域、客户群体及模式涌现,机器人也助力缓解劳动力短缺。

整体来说,全球工业机器人市场虽短期面临多重挑战,但长期增长动力充足,且在技术创新与市场需求演变的双重驱动下,有望持续拓展应用边界、优化产业格局,为全球制造业乃至更广泛领域的转型升级提供关键支撑。

三、服务机器人多领域爆发式增长,

类人机器人待突破

服务机器人方面,国际机器人联合会(IFR)以944家制造商中的293家为样本开展调查,结果显示2024年服务机器人市场延续增长态势。

新安装的专用服务机器人(含自主移动机器人AMRs)达19.9万台,同比增长9%;

医疗机器人表现尤为亮眼,新增1.67万台,同比大幅增长91%;

消费服务机器人新增2010万台,同比增长11%,三大品类均实现正向增长。

从专业服务机器人的应用领域分布看,运输与物流领域占据绝对主导地位,安装量达10.29万台,占比高达52%;

酒店领域紧随其后,安装量4.20万台,占比21%;

专业清洁领域以2.55万台的安装量、13%的占比位列第三;

农业领域安装量1.95万台,占比10%;

安全领域占比最低,仅1%,安装量3128台;

其他领域合计占3%,安装量5993台。

各应用领域增长表现则呈现明显分化。2023-2024年,专业清洁领域增长最为显著,达34%;搜索救援与安全领域增长19%,运输与物流领域增长14%。三者构成主要增长动力。

与之相对,农业领域出现6%的负增长,酒店领域降幅更达11%,成为市场中的承压板块。

医疗机器人增长势头十分强劲,2024年新增1.67万台,同比增长91%。具体到细分领域,诊断与医学实验室分析领域增长最为迅猛,达610%;康复与非侵入性治疗领域增长106%;外科领域也实现了41%的增长。

《报告》表示,服务机器人市场增长态势良好,长期发展前景向好。人口结构变化以及技术工人短缺,是推动该市场发展的关键因素。不过,受全球经济形势不确定性的影响,相关投资有所推迟。值得关注的是,机器人即服务(RaaS)商业模式大幅降低了市场进入门槛,同时,服务机器人还呈现出向多用途方向发展的趋势。

相较于服务机器人的规模化增长,类人机器人仍处于发展初期,尚未实现大规模应用,但已迈入批量生产的准备阶段。长期以来,制造商多为研发目的定制类人机器人,采取按需生产模式;市场上的新兴企业则聚焦于演示器或原型机的研发,推进首次试验应用。目前,类人机器人的具体应用场景仍需在实践中进一步探索确定与验证。

END

往期精选:

请点下【♡】给小编加鸡腿