关注公众号,点击公众号主页右上角“ · · · ”,设置星标,实时关注旺材芯片最新资讯

一、 高通:全球 SoC 芯片龙头

1.1 公司是全球领先的无线科技创新者,智能手机 SoC 芯片龙头

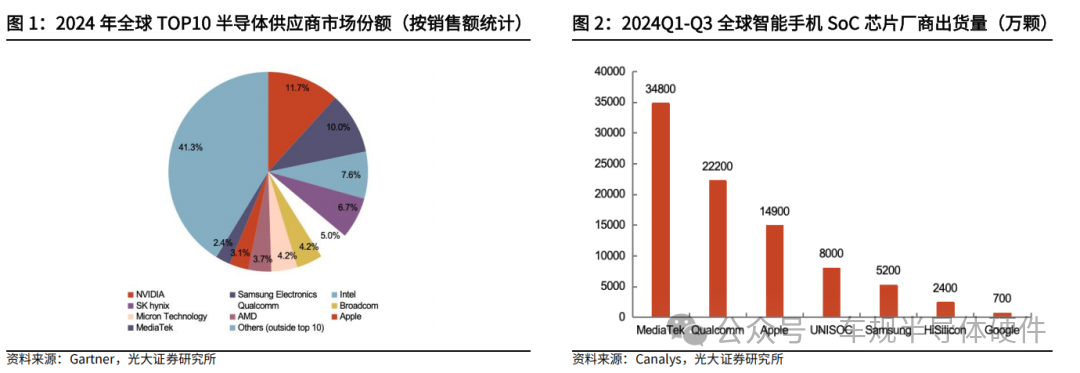

高通(Qualcomm)是全球领先的无线科技创新者,手机业务是其收入核心支 柱。公司成立于1985年,1989年推出CDMA(码分多址)技术。CDMA日后成为所有3G网络和移动宽带服务的基础,奠定了公司在无线通信领域的领先地位。 1991年,公司在美国纳斯达克上市。近年来公司将移动技术的优势延伸至汽车、物联网、生成式AI等领域,多元化的战略布局持续丰富高通的产品生 态,并为公司业务增长注入新动力。根据 Gartner 的统计,在2024年全球半导体厂商收入排名中,高通排名前五;根据 Canalys 统计,2024Q1-Q3高通智能手机 SoC芯片出货量达2.22亿颗,位居全球第二。根据Counterpoint统计,2024年高端安卓手机芯片市场,公司以59%的市场份额(销售收入口径)位列第一。

1.2 公司业务发展历程

第一阶段(1985-1999):无线通信技术服务起家,推出CDMA技术。

1985 年,艾文·雅各布博士等人创立高通,专注于无线通讯业的项目研究和开发, 推出了 OmniTRACS 系统,为长途卡车提供通讯与定位服务。 1989 年,高通推出CDMA(码分多址)技术,进军移动通信行业。这一创新技术是对 TDMA(时 分多址)技术的挑战, 标志着无线通信技术领域的重大突破。为推广CDMA网络,公司不仅生产销售 CDMA 手机,还与手机厂商合作, 生产芯片和系统设备。 1993年,公司的 CDMA 技术成为行业标准, 1999年,CDMA被国际电信联盟选中,成为3G通信的关键技术支柱,奠定高通在无线通信领域的领先地位。

第二阶段(1999-2007):放弃手机业务转型fabless ,专利许可收入高速增长。

公司为避免与手机制造厂商的竞争矛盾, 于1999年转型为fabless模式,出售 手机业务与系统设备业务,专注于通信技术研发与半导体芯片设计。最终公司确立技术许可(QTL)与半导体(QCT)两大核心业务板块。 2000 年, 高通推出集成GPS功能的CDMA芯片和系统软件。

2000 年,国际电信联盟正式公布第三代移动通信标准,TD-SCDMA、WCDMA、 CDMA2000成为3G时代最主流的三大技术。公司因掌握CDMA核心技术和专利,QTL许可费收入高速增长。2002 年,公司与中国联通推出全国性CDMA网络,成功打开中国无线市场。

2007年,公司推出第一代Snapdragon(骁龙)SoC,集成GPU、CPU、DSP、Wi-Fi、蓝牙、相机 ISP、蜂窝调制解调器等技术。骁龙平台的问世与发展助力公司成为世界领先的移动芯片提供商。2007年, 公司首次取代德州仪器成为全球第一大无线芯片供应商。

第三阶段(2007 年至今):巩固无线领域优势,多元化发展业务,扩展至物联网(IoT)、汽车和生成式AI等新领域。

巩固无线和芯片领域优势:2011年,公司收购WiFi芯片巨头Atheros,补齐自身无线网络连接技术上的短板。2017年公司和TDK合资成立RF360,并于2019年完成对RF360剩余股份权益的收购,全面掌握5G射频和调制解调器技术,有能力为移动终端生态系统提供完整的解决方案。 2021年公司收购苹果前员工创办的Nuvia,以增强ARM相关技术能力。

布局物联网芯片市场: 1)工业IoT:高通物联网领域的解决方案逐步覆盖交通 运输与物流、仓储、视频协作、智能摄像头、零售和医疗等多个细分市场。2016 年,公司发布专为物联网产品打造的骁龙410E/600E处理器芯片,推出多款IoT、 IoE芯片用于智能洗衣机、医疗成像、机器人等不同设备。 2)消费 IoT:2018 年,公司推出全球首款XR(扩展现实)专用平台—骁龙 XR1,并陆续推出XR2 Gen2、XR2+Gen2 等。Meta Quest 2、Meta Quest Pro、Pico Neo3等热门XR机型均采用高通XR芯片。

进军车用芯片市场:2014 年,公司涉足车用芯片市场,推出第一代汽车数字座舱平台骁龙620A,搭载 Adreno320GPU,满足 4G 通信、车载 WiFi、驾驶舱手势识别等应用需求。2020年,公司发布全新的自动驾驶平台 SnapdragonRide,支持L1到L5级别的自动驾驶。=2022 年,公司收购 Arriver以增强自身ADAS(高级驾驶辅助系统)的能力,收购Veoneer助力 Arriver的计算机视觉、驾驶政策和驾驶员辅助技术和骁龙平台整合。

端侧生成式AI:2015 年,公司发布的骁龙820处理器集成了首个高通AI引擎,支持成像、音频和传感器运算。2018年,骁龙855增加了Hexagon张量加速器。2020 年骁龙888中的Hexagon NPU实现变革性的架构更新,并在之后的三代骁龙8中持续迭代演进,AI性能、效能和范围不断拓展。2023年公司推出骁龙8Gen3处理器,可支持生成式AI在端侧运行。2024年微软和华硕、戴尔等全球领先OEM厂商宣布推出首批搭载骁龙X平台的Copilot+PC,开启AI PC新时代。

1.3 主营业务由“芯片+专利”双轮驱动

公司采用“芯片+专利”的双轮驱动战略, 业务主要分为 QCT、 QTL、 QSI 三部分,其中QCT包含手机、汽车、IoT(物联网)三大芯片业务板块,QTL 为专利授权业务,QSI为战略投资业务。

QCT业务是公司营收支柱,营收占比超八成。FY2024 公司 QCT 业务收入 331.96亿美元,占总营收85.20%。QCT细分业务来看,手机业务收入 248.63亿美元,占总营收63.81%;汽车业务收入29.10亿美元,占总营收 7.47%; IoT业务收入54.23亿美元,占总营收13.92%。公司QCT业务聚焦研发和销售基于 3G/4G/5G 等技术的软硬件产品及方案。其中:

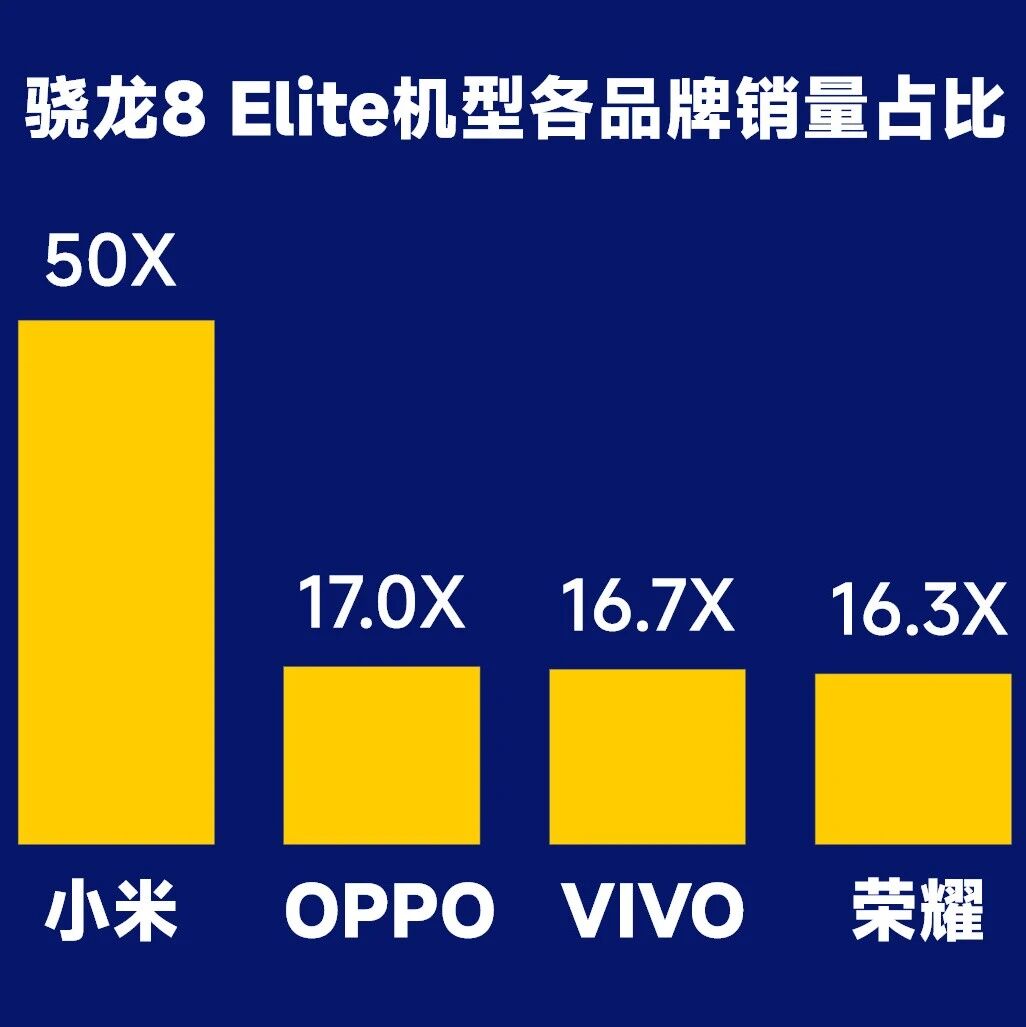

1)智能手机业务,公司提供的移动端芯片涵盖骁龙系列SoC芯片、FastConnect 移动连接系统与调制解调器。SoC芯片(骁龙)分为多个系列,包括高端的8系列、中高端的6 和7系列,以及入门级的4系列,已被小米、荣耀、vivo等知名品牌广泛采用。

2)汽车业务,高通不断拓展从车载联网、 数字驾驶舱到ADAS(驾驶辅助系统)的产品路线图,持续打造 Snapdragon Ride 平台。

3)IoT业务,高通业务布局覆盖消费级物联网和工业物联网,提供PC领域、XR领域与众多行业数字化转型方案。

QTL业务仅次于QCT业务,为公司第二大收入来源。FY2024公司QTL业务收 入55.72亿美元,占总营收14.30%。高通采用“无许可,无芯片”策略,确保所有使用其技术的厂商必须先签署专利授权协议,才能购买高通芯片。公司积累 的大量无线通信领域专利,使得专利授权成为公司重要的收入来源之一。

QSI业务重点投资于智能互联赋能的创新领域,营收占比较小。FY2024 公司QSI业务收入0.18亿美元,占总营收0.05%。投资领域包括5G、人工智能、汽车、云计算、物联网、XR等,至今完成360余家公司投资,包括小米、商汤科技等。

1.4 管理层和股权结构

公司管理层经验丰富,CEO 深耕QCT业务多年。公司总裁兼CEO首席执行官 Cristiano R. Amon于1995年加入高通公司担任工程师。 2007至2012年,陆续担任QCT产品管理高级副总裁、QCT高级副总裁和联合总裁,负责包括骁龙平台在内的产品线路图。2018至2021年担任高通总裁期间,指导领先和差异化产品路线图的开发,引领了高通的5G战略,并推动业务的扩展和多元化, 服务于汽车、网络等多个行业。公司QTL总裁兼全球事务部总裁Alexander H. Rogers,CFO Akash Palkhiwala、QTI首席技术官James H. Thompson 在高通任职年限均超过20年。

公司的股权结构较分散,与子公司QTI分别经营QTL业务与QCT业务。截至 2024 年12 月15 日,公司前两大股东 The Vanguard Group,Inc.(先锋领航集 团)与BlackRock,Inc.(贝莱德)分别直接持有公司10.11%与 8.36%的股份。先锋领航集团作为全球最大的共同基金提供商和第二大ETF提供商,是苹果、微软、英伟达等众多科技巨头的最大股东。公司管理层 James H. Thompson、Cristiano R. Amon Akash Palkhiwala分别持有公司 0.03%、0.03%和0.01%股份。QTL业务由公司直接经营,QCT由子公司Qualcomm Technologies International,Ltd及孙公司经营。

二、 端侧AI加速落地,公司积极拥抱端侧 AI 计算

2.1复盘历史,公司如何成为手机 SoC 龙头?

CDMA芯片技术乘3G之风,弯道超车主要竞争对手。公司在 1989 年推出 CDMA技术,该技术后成为3G时代的三大技术“TD-SCDMA、WCDMA、CDMA2000” 的基础,这意味着公司掌握了3G 技术的核心专利。 2005-2006 年,公司接连推出“Scorpion CPU微架构”、“Hexagon DSP”架构, 并于 2007推出首个SoC平台“骁龙S1”,意味着主要竞争对手德州仪器的“CPU+DSP”异构计算技术的独特优势丧失。另外,公司也受益于市场对于EV-DO和 WCDMA/HSPA等3G芯片的强劲需求。与此同时,最大的竞争对手德州仪器却受制于大客户诺基亚的“多供应商战略”, 面临意法半导体和英飞凌的价格竞争。2007 年,公司首次超过德州仪器,在全球半导体市占率(按销售收入划分)排名第一。多方因素影响下,德州仪器于 2008 年出售基带业务, 并于 2012 年退出手机芯片业务。后来意法爱立信、博通接连宣布退出手机芯片业务,英伟达也因通信基带的原因退出智能手机市场。

调制解调器(基带)+GPU+CPU 共同维持公司SoC领先地位。

1) 调制解调器技术持续引领行业,为强势的专利授权协议打下基础:先后推出 MDM9X00(全球首款LTE/3G 整合的多模调制解调器)、MDM9X15 (弥补 MDM9X00不能支持中国移动TD-SCDMA制式的不足,并被集成进 SoC)、MDM9X25(全网通,被集成至 800/600/400系列)。于2016年推出首款5G调制解调器,并于2017年在28GHz毫米波频段上完成了5G数据连接。公司在调制解调器技术上的强势表现,为强势的专利授权协议打下基础。

2)Adreno GPU浮点性能持续暴涨,功耗和性能表现优异:2009 年高通正式收购 AMD的移动GPU业务,Adreno200的浮点性能为2.1GFLOPS,2011 年Adreno320的浮点性能达到约60 GFLOPS,为大型移动游戏做好了硬件准备。2014年底发布的骁龙810搭载的Adreno430的浮点性能达到约 280 GFLOPS。

3)CPU自主构架持续迭代:公司分别于2005、2012、2015年发布“Scorpion”、“Krait”、“Kryo”架构,2008年的新Scorpion成为了首个1G主频的移动CPU、2014 年Krait450主频高达2.7GHz。

“没有授权,就没有芯片”——公司专利授权协议对下游客户和竞争者保持强势。 公司凭借积累的大量专利和领先的调制解调器技术,和客户签订专利授权协议,条款要求客户对销售的每部手机支付专利使用费,而不仅仅是含有公司无线芯片 的手机。这使得公司面对其他手机芯片制造商的竞争中获得优势——1)价格竞争中获得优势:如果竞争对手试图以低于公司芯片的价格出售芯片,公司可以降低自己芯片的价格,与此同时客户仍将为每部手机支付高额的专利授权费,在激烈的价格竞争下,公司的代价要小于竞争对手。 2)激励性报酬进一步巩固公司产品销路:客户使用公司芯片超过一定比例,才可获得激励性报酬(其中可能包含专利使用费的减免) 。实质上阻止客户采用非公司芯片并销售对应的产品。

综合

1)CDMA 技术积累并在专利方面持续投入;

2)调制解调器技术和 SoC整体性能领先;

3)强势的专利授权协议,造就高通手机SoC芯片领域的领先地位。

2.2 公司专注提升处理器性能,迎接端侧生成式AI趋势

2.2.1 端侧/混合AI是生成式AI的未来

云端AI成本高昂,混合AI降本增效,百亿参数大模型未来有望于端侧运行。混合AI指将 AI 计算的工作负载分配至终端 AI与云端 AI,实现两者协作。根据高 通 AI 白皮书,单一云端生成式AI的查询成本是传统搜索的10倍, LLM每年的新增成本或高达数十亿美元。随着 AI模型使用量与复杂性的大幅增长,巨大的云端推理成本将限制生成式 AI的规模化拓展。混合AI将部分计算负载从云端转 移至边缘终端,降低数据中心基础设施成本与网络传输成本、节约能耗。随着未来终端AI处理能力的进一步增强, 终端将承担更大比重的AI推理,以低成本优 势赋能生成式AI的规模化拓展。云端和边缘终端如智能手机、PC、汽车等协同合作,有望实现更强大、更高效且高度优化的生成式 AI。

混合AI与单一云端AI相比,还拥有更高的可靠性、隐私性与个性化程度。

1)可靠性:在云端服务器拥挤或弱网络连接的情况下,混合AI架构中的终端处理 可以保障生成式 AI 应用的正常运行。

2)隐私和安全:企业信息、个人隐私和模型参数等数据将完全保留在终端,用户隐私得到有效保障。

3)个性化:端侧 AI 能在不牺牲隐私的前提下,生成数字用户画像并不断学习和优化演进。

生成式AI有不同的端侧和云端分布协作机制,适应不同工作任务的需要。

1)以终端为中心的混合AI:云端仅用于分流处理终端无法充分运行的 AI 任务。其快 速响应的特征适用于处理图像生成、起草邮件等工作。

2)基于终端感知的混合AI:终端AI通过自动语音识别或计算机视觉技术将语音转化为文本,随后文本形式的请求提示传送至云端,由云端大语言模型进行处理生成文本回答并传回终端,终端文本转语音模型输出语音回答。

3)终端云端协同处理的混合AI:适用于大语言模型。内存读取受限影响大语言模型推理性能,通过同时运行多个大语言模型生成多个token、并从DRAM一次性读取全部参数更为高效。终端云端协同处理能有效解决生成token时的能耗和发热问题,在性能和能耗上实现双赢。

2.2.2 领先异构计算架构实现生成式AI最佳性能

公司的SoC解决方案具有处理器集成优势, 满足生成式AI 多样化计算需求。生成式AI的用例需求主要分为三类。

1)由用户触发,需立即响应:拍摄、图像生 成/编辑、代码生成等;

2)持续型用例, 需要长时间运行:语音识别、实时翻译等;

3)在后台持续运行(泛在型用例):始终开启的AI预测助手、基于情境感 知的AI个性化等等。

不同工作特性催生对不同处理器的需求,CPU擅长顺序控制和即时处理, GPU擅长并行数据流处理, NPU擅长标量、向量和张量数学运算。早期智能手机系统由CPU和环绕CPU分布的分立芯片组成。现今各芯片已集成到SoC(系统级芯片)的单个芯片体中,能够改善峰值性能、能效、单位面积性能、芯片尺寸和成本。分立的芯片会占用更多的电路板空间,会导致性能 降低、能耗增加,因此在智能手机、笔记本电脑等具有严格功率和散热限制的便 携式终端上,处理器集成于SoC更为必要。

NPU牺牲部分易编程性以实现更高的峰值性能、能效和面积效率,能以低功耗 加速AI推理,第三代骁龙8中的Hexagon NPU性能领先。早期的NPU面向基于简单卷积神经网络(CNN)和标量与向量数学运算的音频和语音AI。2016 年基于Transformer、循环神经网络(RNN)等更复杂模型出现后,NPU增加了张量加速器和卷积加速, 在提高性能的同时降低了内存带宽占用和能耗。2023年大语言模型(LLM)和大视觉模型(LVM)赋能的AI模型大幅提升模型规模,并对内存与系统设计提出了更高要求。对于上文提到的“持续型”和“泛在型” 用例,电池续航和能效往往更重要,NPU是最佳选择。以“PC个人助手”为例,需要始终开启运行,考虑到性能和能效,应尽可能在 NPU上运行。第三代骁龙8中的 Hexagon NPU 是公司面向生成式 AI 最新的设计,为持续 AI 推理带来相比于上一代 98%性能提升和40%能效提升,能够模仿最主流模型的神经网络层和运算,比如卷积、全连接层、Transformer 以及主流激活函数,以低功耗实现持续稳定的高性能表现。

公司的各处理器性能强劲,异构计算高效“分配任务”, 全力支持端侧生成式AI 不断增强的多模态趋势。 异构计算可根据任务特性, 动态分配CPU、GPU、NPU等计算单元的算力。在集成硬件方面,高通 AI引擎具有业界最领先的异构计算架构,除前文所述 Hexagon NPU,还包括 Adreno GPU、 Kryo / Oryon CPU、传感器中枢等。其中

1)Adreno GPU 能以低功耗进行高性能图形处理,可用于以高精度格式进行 AI 并行处理。基于 Adreno GPU ,Llama 2-7B 每秒可生成超过 13 个 tokens。

2)Oryon CPU: 根据高通 AI 白皮书,骁龙 X Elite平台中的Oryon CPU 作为PC领域的全新CPU领军者,可提供高达竞品两倍的CPU性能,达到竞品峰值性能时功耗仅为竞品的三分之一。

3)传感器中枢:适用于需全天候运行的小型神经网络和泛在型应用, 所需电流通常不超过1mA , 具备专用电源传输轨道,可在 SoC 其余部分关闭时运行,大幅节省电量。

2.3 公司是旗舰手机 SOC 龙头,智能手机高端化趋势 助力 ASP 提升

手机端侧生成式AI应用涌现,未来有望强化用户“手机依赖”。根据 Reviews.org 进行的一项调查显示,在2024年美国人均查看手机频率高达205次/日。智能 手机集社交、购物、娱乐、信息获取等功能于一体,是现代人数字生活的载体与 核心,绝大多数消费者具有“手机依赖”。目前豆包、文小言、通义等手机端生成式AI应用涌现,兼具AI 搜索、 AI创作、AI对话、AI 绘图等众多功能,提高学习工作的便利性并增强娱乐体验。随着更多基于端侧和云端的生成式AI应用的渗透与升级,消费者的手机使用频率与“手机依赖”将持续增加。

受高端和中低端智能手机市场推动,全球智能手机出货量强劲复苏,AI智能手机潜力巨大。 自2022年起,由于技术创新乏力与经济环境疲软,全球智能手机出货量连续两年下滑,市场进入寒冬期。根据IDC的统计,受益于厂商保持高 端化并提升低端产品份额的战略调整、在多个价格区间推出新产品、提供免息分 期计划以及积极的以旧换新策略,24年全球智能手机出货量同比增长6.4%12.4亿台。根据Counterpoint的统计,2024年高端智能手机SoC营收同比增长34%,贡献了安卓手机Soc总营收的52%。同时,更多支持支持本地或云端部署AI大模型的智能手机有望问世。Counterpoint 预测,2028年在售价超过250美元的智能手机中,生成式AI智能手机将占90%,出货量预计将超过7.3亿部。

骁龙8 Elite积极拥抱生成式AI趋势,处理AI 任务性能大幅提升。2024年10月22日,高通于骁龙峰会上正式发布新一代旗舰SoC——骁龙8Elite,并表示 骁龙8Elite 将支持8年安卓版本更新。 与第三代骁龙8相比,骁龙 8 Elite 在 单线程和多线程基准测试中,实现了高达45%的大幅性能提升, 能效提升也高达 44%,Oryon CPU 在Chrome浏览器上的性能提升超过62%,在整个Android生态系统中处于领先地位;Adreno GPU 性能提升40%;Hexagon NPU可将AI性能提升 45%,能效也提升 45%,支持多模态生成式AI 和更长 token 输入。在GeekBench 6测试中,骁龙8 Elite的单核成绩为 3228,多核成绩为10688,对比天玑9400分别提升14%、16%左右; 安兔兔测试中,骁龙8Elite的成绩达到3081152,对比天玑 9400 领先约 9%。除了以上生成式AI加持,高通采用的Spectra 图像信号处理器(ISP)和骁龙X80 5G 调制解调器-RF系统也得到AI技术助力,支持无限实时语义分割、超暗光照片和视频拍摄等功能,支持 Wi-Fi7与集成AI ,实现40% 以上功耗降低。

以价格带划分,公司在中高端手机SoC市场独占鳌头,骁龙 8Elite被品牌旗舰机型广泛采用。根据 Counterpoint 的统计,手机芯片出货量方面,2024 年 Q1- Q4 联发科的市场份额均位列全球第一,高通份额仅次于联发科位列第二,苹果 份额位列第三;高端安卓手机芯片销售收入方面, 2024 年公司以 59%的市场份 额位列第一 ,并在中高端安卓市场占据主导地位。OPPO、华硕、小米、三星等 品牌的旗舰机型已采用骁龙 8Elite,其中骁龙 8 Elite for Galaxy 专供三星旗舰机型Galaxy S25 系列。

骁龙旗舰芯片性能不断升级,价格持续攀升, 骁龙8 Elite价格约为180-190美元。随着制程工艺的不断进步与核心架构的优化,骁龙芯片的价格在 2016年到2024年间稳步增长,8年间价格增长近5倍。2020年,高通推出采用三星5nm制程工艺的骁龙 888,5G下载速度与GPU性能大幅提升,芯片价格上升至140美元;之后发布的骁龙8系列价格均高于150美元。骁龙8Gen3 价格较前代 已上涨超过20%,骁龙8Elite 处理器价格相比骁龙8Gen3基本持平,但有可能因关税等不确定因素阶段性上涨,带动公司手机SoCASP 提升。

2.4 公司加码 Windows on ARM 布局,骁龙X系列携 手微软“Copilot+AI PC”开启AI PC新时代

2.4.1 ARM 架构功耗低且可定制,近年市占率稳步提升

ARM 和 x86是目前计算领域中最常见的两种微处理器架构。 x86架构广泛应用于个人计算机和服务器市场;而 ARM 架构则因其低功耗、高能效的特点,在移动设备和嵌入式系统中占据主导地位。随着技术发展,ARM架构不断向高性能计算领域拓展。ARM架构采用的是 RISC(精简指令集计算),特点是指令种类少、格式统一 ,每条指令执行时间短,CPU硬件结构设计简单。x86 架构采用的是CISC(复杂指令集计算),允许单条指令执行更复杂的操作,也意味着每条指令的执行需要更多的硬件资源和更复杂的逻辑电路。因此 ARM 为代表的精 简指令集对晶体管的数量需求也少,相对应的也是更低的功耗、更长的电池续航、 更小的体积、更轻薄的外观,在手机、平板、物联网等功耗敏感领域得到了更广泛的应用。x86 架构则更多应用于 PC、服务器和高性能计算中,因其功耗相对 较高,需要更多的散热和冷却系统来维持性能表现。

以Intel芯片为代表的X86架构曾与Windows 操作系统深度捆绑,至今仍是 PC主流选择。 1978 年,Intel推出8086处理器, 首个 x86 架构问世。 8086 的衍生处理器 8088 在三年后为IBM PC所选用, 从此 x86 便成为 PC 的标准平台。1998-2005 年,x86 架构的 Intel 底层芯片和 windows 操作系统组成的WIntel联盟主导了PC市场,占据96%的市场份额。每当微软发布新的操作系统,Intel的芯片也会有大的更新,在协同更新下 WIntel 联盟不断巩固加强。时至今日WIntel的x86 架构仍是PC市场的主流选择。2018年前,x86架构的服务器占 据全球服务器99%以上市场份额; Intel 至今仍然占据台式机 CPU 市场近70%的市场份额。

ARM架构芯片在手机端被广泛采用,苹果M系列芯片是PC端ARM架构较为成功的案例。上世纪80年代,Acorn(ARM 公司前身) 推出了首个ARM架构的 芯片 ARM1,并未引起广泛关注,后因其功耗低、续航长的特性,在移动手机市 场逐渐崛起。2005年,全球98%的手机都搭载了至少一颗ARM 芯片;截至 2022年12月31日,ARM 的CPU在全球智能手机市场的占有率超过了99%,累计出货量达到2500亿个。微软早期曾多次做出 ARM 的尝试, 如2012年的Windows RT、2019年的Surface Pro X等,但因为软件兼容性和性能问题并未 得到市场认可。相比之下苹果在ARM架构的上的尝试较为成功,采用 ARM 架 构的 A 系列芯片被广泛应用于iPad和iPhone,在性能和能耗方面表现优异。 2020 年苹果 M1芯片的成功,推动ARM架构芯片在PC领域的发展。目前苹果占有Arm架构芯片的PC市场约90%份额。

ARM架构软件生态短板改善,Windows on ARM份额有望持续扩大。 ARM 架构因发展时间较短,面临着软件生态的短板:ARM架构的软件和系统版本需要 针对特定的芯片和主板进行适配和定制化开发,直接使用通用的版本较不可行, 软件的迁移和开发比较困难。Windows 相比目前ARM架构PC主流采用的macOS系统来说,原有的软件库更庞大, 所以通过转译可支持的软件数量远超macOS。微软已经相继推出ARM64EC 和转译层 Prism,支持 ARM 与x86转译混用,并且改进了在ARM设备上运行 x86 和 x64 应用的性能, Windows on ARM 已经可以支持生产力、社交媒体、娱乐、开发工具等多个领域的主流软件。随着 ARM 在 PC 生态上的号召力进一步扩大,软硬件厂商将引起重视,Windows on ARM的OEM生态有望持续改善。

2.4.2 收购 NUVIA 后推出基于“Phoenix”的自研“Oryon” CPU 架构,助力骁龙 X 平台性能提升

收购NUVIA推出自研 Oryon 架构, 减轻对ARM公版架构的依赖。ARM 的授权许可主要有两种:

(1)架构许可协议(Architecture License Agreement,ALA), 允许客户基于ARM的指令集架构来自行定制设计处理器 IP 核,即获取Arm的架构许可证,独立开发;

(2)技术许可协议(Technology License Agreement, TLA)允许客户直接购买 ARM 设计好的 IP 核来用, 并作少量修改。TLA收费高于ALA,苹果从A5 开始自研,采用的是ALA许可; 公司采用 TLA许可。

2021年年初, 公司收购CPU内核架构设计公司 NUVIA,创始人 Gerard Williams 参与了苹果从 A4 到 M1 芯片的整个开发过程,是核心架构师之一。NUVIA 的CPU核心设计基于 Arm 的底层架构,但定制化程度高,这意味着高通可以减少对Arm 公版核心的依赖。公司基于 NUVIA 的“Phoenix”推出自研Oryon架构,标志 着公司从传统的 Arm 公版方案转向独立研发。Oryon CPU 是骁龙 X Elite 的核心组件,针对 PC 平台进行深度优化,强调性能 与功耗的平衡。

1) 指令获取管道优化,确保每个指令类都能得到充分处理。

2) CPU 的执行单元配置丰富 ,对于高性能计算任务具有显著优势,如视频编码、AI 推理等。

3)加载存储单元支持超过 200 个并行的加载存储操作,预取机制的 优化大幅减少内存延迟。

测试表明,Oryon 在 Linux 和 Windows Subsystem for Linux 环境中的表现明显优于原生 Windows,针对多平台优化的表现好;单线 程内存带宽测试表现优异, 接近 100GB/s 的单核传输速率对于需要高吞吐量的 应用场景,如大型数据库管理和实时数据分析尤为重要。

Oryon CPU 有望扩展至手机 SoC 等更广泛的计算平台。Oryon CPU 的最早搭载 于 2023 年推出的骁龙 X Elite 平台,并沿用至 2024 年发布的骁龙 X PLUS。2024年10月22 日,公司推出搭载 Oryon CPU 的骁龙 8 Elite(骁龙 8 Gen 3 中搭载 的是上一代 Kyro CPU),是 Oryon 在手机端的首次尝试。随着 AI 和边缘计算的崛起, Oryon 架构有望扩展至更广泛的计算平台,如嵌入式系统和工业自动 化设备。

2.4.3 AI PC加速渗透,骁龙 X 平台助力微软“Copilot+AI PC “, 在 AI PC 行业获得先发优势

AI PC 加速渗透,Windows AI PC 出货高增。根据 Canalys 统计,2024Q4 AI PC出货量达 1540 万台,占PC出货量23%,2024全年AI PC占市场总量的 17%,其中搭载 Windows系统的 AI PC占总体AI PC出货达 46%。根据Canalys2025年最新预测,PC市场将加速增长,企业正为微软对Windows10系统结束服务做准备,同时受换机需求和端侧生成式AI需求推动,AI PC占比有望于2025 年达到 35%。

“骁龙 X”系列获得先发优势,受到下游 PC 厂商广泛支持。 2016 年公司与微

软签订Windows on ARM 的排他性独家协议,成为微软Windows on ARM 的独家供应商。微软将满足“Copilot+AI PC”的 NPU 算力门槛设定为40 TOPS,在发布“Copilot+AI PC”时仅有骁龙X Elite 和 X Plus搭载的 Hexagon NPU 满足要求,成为发布时的唯二可选项。公司合作方微软以及下游PC厂商戴尔、惠普、 联想等推出带有“Copilot+PC”功能的AI PC,均搭载骁龙 X 系列平台。

骁龙X市场份额突破性增长,在欧美市场份额增长较快。骁龙 X 全系标配 45TOPsNPU(业界首个集成式方案),专业软件AI加速性能高于竞品 50%-1400%(vs 酷睿 Ultra 7),并将携手 Docker 引入Model Runner工具链,转型为轻量级AI 开发平台,构建端侧AI护城河;开发者生态持续优化,与微软携手改进在Windows 系统下的驱动和功能适配,原生应用数量 1年内增加3倍至750个,全球Top200流行应用100% 原生适配 ,1400款游戏完成优化 。根据Semiconductors 25Q1 统计数据:在美国800美元以上高端 Windows PC市场,骁龙X系列斩获10%份额,在欧洲前五大市场, 目前高通骁龙 X 系列的市占率达到了9%。截至2025年年中,有85+款骁龙本已量产/开发中,覆盖联想、微软Surface等头部品牌,预计2026年产品矩阵将超 100 款。

三、 物联网芯片龙头,持续布局空间计算

3.1 物联网行业持续回暖,公司是全球物联网芯片龙头

全球物联网连接市场仍有翻倍空间,智能汽车、智能电表、智能零售或将占据主导。根据Counterpoint数据,2023年全球蜂窝物联网连接数为33亿,同比增长24%,收入137亿美元,同比增长17%。预计到2030年连接数将超过62亿,复合年增长率为10%,收入将超过260亿美元。其中从应用市场来看,

互联汽车、智能电表和智能零售领域将继续主导蜂窝物联网领域,预计到 2030 年底,共占蜂窝物联网市场的60%以上。

蜂窝物联网芯片市场集中度较高,公司份额位列第一。根据 TSR 的统计, 2024 年公司在蜂窝物联网芯片市场份额(按出货量统计)排名第一, 占据 26.8%份额,第二、三位分别为翱捷科技(ASR)、移芯通信(Eigencomm),份额占 比分别为 25.0%、18.1%,前三名市占率合计约 70%。根据Counterpoint 对24Q1全球4G 蜂窝物联网芯片出货的统计,公司占据 23%的份额。

公司于24年10月收购 Sequans,加强物联网领导地位。 公司作为全球物联网 芯片龙头,于2024年与法国无晶圆厂半导体公司 Sequans Communications达成协议,以2亿美元收购其4G物联网业务。在 2023 年,瑞萨电子曾试图收购Sequans的业务,但交易未能实现。根据 Counterpoint 分析,该收购旨在 增强公司在低功耗广域网(LPWA)领域的业务, 通过 Sequans 先进的 4G 物联 网技术解决了性能和效率方面的差距。相比于公司的MDM9206和MDM9205 LPWA双模芯片组, Sequans的Monarch 系列具有更好的性能、更低的功耗和更小的尺寸。另外,该收购也为Sequans 提供用于5G开发的资金,同时允许Sequans继续利用其4G物联网技术,既满足公司对于LPWA技术的即时需求,也满足Sequans对于资金的需求。

3.2 XR行业回暖,公司主导XR设备芯片供应,业绩有望迎来增长

软硬件持续升级推动 XR 行业转暖,公司XR 业务迎来增长机遇。 自 2022 年开始,全球AR&VR出货量持续下滑, 2024 年出货量同比下降 10.31%。各国疫后复苏阶段XR产品需求低迷, 叠加技术的成熟度不足、价格昂贵等多重因素导致销量不足预期。

软硬件持续升级有望推动 XR 行业转暖

1)硬件端:产品持续迭代,性能提高优化消费者体验, 有望推动 XR 销量增长。以公司XR 芯片为例,2024 年推出的第二代骁龙 XR2+相比于第二代骁龙 XR2 GPU 和CPU性能明显改善,增加动态注视点渲染、空间扭曲和游戏超分辨率等特性,游戏体验提升。

2)软件端:随着VR、AR软件在工业、教育、医疗领域落地,VR、AR 应用场景逐渐丰富,如 TechViz(企业智能制造)、MondlyVR(交互式语言学习); SentiAR(外科手术实时查看特定解剖结构 3D 图像)等。

据 IDC《2025 年中国AR/VR 市场十大洞察》: 2024 全年中国 VR/AR 市场预计出货 53.5 万台,同比 下滑 26.3%。同时预计 2025 年市场将回暖, 同比出货增长可达 114.7%。根据《2025XR行业发展白皮书》预测,到2028 年底全球XR设备出货量将达到 997万台,较2024 年的增长率将达到36.4%。XR 市场预计回暖,有望推动公司XR 所属IoT业务收入增长。

XR 行业集中度高,公司主导产品芯片供应。公司与 VR、AR 市场头部厂商 Meta、 Pico、Sony 等合作,占据全球市场份额 8 成以上,主导产品芯片供应。

1)VR市场:根据映维网Nweon对Steam用户VR设备的统计 ,2024 年 12 月 MetaQuest3占比20.14%排名第二,Meta Quest3S 占比 1.96%,均搭载公司骁龙XR平台,在Steam用户VR设备中占比接近 22%。根据洛图科技(RUNTO)线上监测数据显示,2024年中国VR/MR 线上公开零售市场中,PICO、Meta、GOOVIS(酷睿视)、大朋VR位列前四,合计份额达到89.3%。Pico出货量领跑中国VR市场,市场份额近七成, Pico Neo3pro、Pico Neo3 Link、Meta Quest2、Meta Quest3、Meta Quest3S等产品均搭载公司骁龙芯片。

2)AR市场:根据洛图科技(RUNTO)监测数据,2024 年雷鸟创新在中国AR 线上公开零售市场份额位列第一,高达 35.6% ,也主要采用公司芯片。

XR2+Gen2 平台算力性能持续升级,多方面改善产品体验。

1)产品体验:第二代骁龙XR2+支持最高 90FPS 4.3K 单眼显示分辨率, 超越苹果Vision Pro

3648×3144 分辨率,清晰度显著提升。 12 个并发摄像头、仅 12ms 的延迟追 平苹果设备,实现多模态交互体验。

2)性能:相比于第一代 XR2,第二代 CPU 频率提升20% ,GPU 性能提高 2.5 倍,GPU 能效提升50%,相同能耗下 AI 性能提升8倍,可实现基于Wi-Fi7/Wi-Fi 6E 的无线连接。

四、 汽车智能化持续演进, 公司由“座舱” 向“智驾”发力

4.1 “座舱”智能化需求持续增长,公司座舱芯片份额 第一

汽车智能化趋势演进,智能座舱集成度提高,对座舱SoC算力需求增加。 智能座舱指集成多种IT和人工智能技术的车内一体化数字平台,集成舱内显示(包 含中控屏、仪表盘、多媒体娱乐等)、舱内多模态交互(如按键、语音、手势等),对驾乘体验产生重要影响,是消费者购车的重要参考指标。伴随座舱集成功能增加,所需硬件资源及算力需求提高。根据佐思汽车研究数据显示,2024年已量产的主流高端智能座舱 SoC芯片的CPU算力已迈向200+KDMIPS,GPU、NPU 算力需求也在不断提升,传输速度与流畅性等要求推动DRAM带宽向100+GB/s演进,规格逐步向 LPDDR5/5x 升级。座舱 SoC芯片作为智能座舱的主要算力提供单元,承担着处理大量数据和运行复杂算法的任务,是实现智能座舱各项功能的关键。高算力和高性能的 SoC 芯片有望成为智能座舱的刚需。

智能座舱SoC市场持续增长,公司份额位列第一。根据集微咨询预测 ,2025 年全球智能座舱SoC规模达51.2 亿美元,2021年至2025年市场规模复合增长率(CAGR)可达 20.2%。根据盖世汽车研究院的统计,在中国市场,2024 年公司以70%的市场装机量份额稳居全球智能座舱SoC市场第一,装机量 482.4万颗,实现断崖式领先,2025年公司仍保持领先,1-2 月公司智能座舱 SoC 装机量份额高达 77%。

公司作为消费电子 SoC 厂商,在成本和迭代速度方面具有优势。 智能座舱 SoC 主要厂商可以划分为三类:

1)传统的汽车芯片制造商,如 NXP、瑞萨、德州仪 器等,在汽车 MCU、 ECU之外向座舱SoC扩展;

2)以高通、三星为代表的消费电子芯片巨头,凭借在移动设备芯片领域的技术优势和成熟的生态系统,在高端座舱SoC市场占据显著的市场份额;

3)新兴创业公司。消费电子芯片厂商能够有效利用消费电子芯片领域建立的规模效应,摊销座舱 SoC 的成本。

此外,公司历代座舱芯片遵循“消费级芯片先发、座舱芯片后改” 的迭代规律,座舱 SoC 的迭代得以建立在消费电子芯片的高迭代速度之上。

智能座舱市场份额占据绝对优势。2014 年,公司推出骁龙 602A,是公司首款面向智能座舱的芯片。经过 820A(第二代)、 SA8155(第三代) 、SA8295(第四代)等多次迭代,公司在座舱 SoC 领域已稳居第一。根据盖世汽车对国内座 舱域控芯片市场的统计,公司智能座舱芯片 2024 年 1-12 月装机量 482 万颗,占有 70%的市场份额,第二名超威半导体份额为9.7%。最新推出的骁龙

CockpitElite 采用 4nm 制程和公司自研 OryonCPU ,AI 算力达到 360 TOPS。2023年,高通推出面向舱驾融合应用的首款产品骁龙 Ride Flex SoC-SA8775P,在座舱方面, 支持沉浸式3D渲染、超高清显示、全景声、空间音效、信息娱乐等功能, 在自动驾驶方面, 通过预集成 Snapdragon Ride 视觉软件栈,可实现 高度可扩展且安全的自动驾驶体验。

公司 Snapdragon Ride Flex 平台同时支持数字座舱和高级驾驶辅助系统, 实现 “舱驾一体”。舱驾一体需要处理两个域之间的数据传输、软件适配等问题,且必须同时满足座舱对于GPU的算力需求和智驾对 NPU 的算力需求。根据佐思汽研研究报告,2022年主流量产SoC的计算能力在 100TOPS 级别,2025年将达到500TOPS,几款旗舰级“舱驾融合”芯片的算力已经超过 2000TOPS。在 2024 年国际消费电子展会(CES)上,高通与博世联合推出全球首款基于Ride Flex的跨域车载中央计算平台,计算能力可扩展至 2,000 TOPs,同时宣布将与Autolink、Megatronix 和Thunderx等厂商合作推出座舱驾驶集成解决方案

Snapdragon Ride Flex 有望凭借先发优势抢占舱驾一体 SoC 市场份额,推动公 司汽车业务收入增长。

我们预计,基于公司智能座舱 SoC 领域的龙头地位, 叠加公司在智能驾驶 SoC 持续发力,在后续汽车 EEA 架构向中央计算演进的过程中,公司有望在“舱驾 融合”保持领先。

4.2 汽车业务布局由“座舱域”扩展至“智驾域”,关 注公司在国内高阶智驾市场表现

全球 ADAS (Advanced Driver-Assistance System, 高级驾驶辅助系统) 市场规模持续增长,公司增长率领跑行业。根据Statista数据,2024 年全球 ADAS市场规模达 579.4 亿美元,预计到2029 年将达到 1,254.2 亿美元,5 年复合增长率(CAGR)为 16.7%。根据 khaveen 统计数据,2023 年公司在全球 ADAS SoC 市场占有率为 28%,与Intel Mobileye 差距逐渐缩小,并以2023年汽车细分市 场收入增速 24.8%领跑竞争对手, 2024 年汽车细分市场收入增速高达55.4%。

收购Arriver业务补齐自动驾驶软件技术短板。 与座舱芯片不同, 智驾芯片主要任务是处理摄像头、激光雷达等传感器信号及决策规划,硬件层面考验 NPU算力,软件层面则需要丰富的算子库来挖掘硬件性能并提高计算效率。公司硬件能力雄厚,但缺乏计算机视觉感知、决策规划等软件开发能力。 2022 年 4 月,公司完成对瑞典汽车技术企业Veoneer旗下Arriver业务的收购,将其计算机视觉、驾驶策略等技术整合到Snapdragon Ride Platform产品组合中。此次收购使公司补全软件技术短板, 形成了功能更完备、技术链条更长的自动驾驶解决方案。

高阶智驾市场份额有望扩大,关注公司与软件 Tier-1 合作进展。公司于2021 年推出第一代智驾 SoCRide-8540,该款SoC复用大量手机SoC设计,与智驾需求匹配度较低,并未走向量产。2022年,公司收购在自动驾驶传感器、域控制器、计算机视觉等领域深耕多年的Veoneer,进一步完善自身技术链条,得以

推出更加灵活、面向不同等级和传感器及算力配置的智驾系统解决方案。第二代 智驾 SoCSA8650 相对于第一代,更契合智能驾驶需求,拿下众多基于该平台的 定点合作。根据佐思汽车研究,海外车企中已经有本田、通用、宝马、大众和丰 田确定采用公司 8650 方案, 2025 年初采用 SA8650 的车型上市。国内方面,德赛西威、均胜电子、映驰科技、豪末智行、百度、 Momenta、航盛电子、车联天下、博泰、福瑞泰克也都已经导入 SA8650 平台或已经进行开发。

五、 研发与收购并行,构建庞大专利护城河, 专利授权成为重要的可持续收入来源

5.1 QSI:战略投资与并购,补足自研技术短板

高通战略计划(QSI)通过高通创投进行战略投资,多家被投公司已完成 IPO。QSI业务占公司收入比重较小,FY2022-2024 分别营收0.31/0.28/0.18 亿美元,占当年总收入0.07%/0.08%/0.05%。高通创投成立于2000 年,为公司旗下风 险投资平台,面向全球投资早期到成长期的科技公司,涵盖人工智能、汽车、企业云、物联网、XR 等领域。根据公司官网,高通创投已经完成超过360 家投资,资金规模超过15亿美元,正在管理的被投企业超过 150 家。过去5年,高通创投实现了17笔独角兽企业退出, 中科创达、小米、触宝、 ZOOM 等多家被投企 业成功完成 IPO。

通过收购补足自研技术短板,强化市场竞争地位。 公司30余年来坚持技术自研 与技术收购相结合,通过收购补足技术短板,拓宽业务版图,持续提升市场竞争力。

WIFI和蓝牙方面,2000 年,公司收购SnapTrack ,掌握无线定位技术,此后陆续收购 Flarion Technologies、CSR 等多家无线通讯技术与芯片公司,完善WIFI 和蓝牙技术布局;

射频方面,2014 年,公司推出 RF360 射频方案后,收购 Black Sand 以增加 RF360的COMS功率放大器优势与支援频段范围,和其他竞争厂商拉开差距;汽车方面,2002年公司与通用汽车联合推出安吉星车 载网联解决方案后,陆续收购HaloIPT、Veoneer 及 Autotalks 等公司,积极发 展智能汽车业务为新增长点;

AI方面,2007 年公司启动首个AI 项目,2014年收购AI图像识别企业Euvision,2015 年公司推出配备首款高通 AI引擎的骁龙820,2021年收购TwentyBN,整合其计算机视觉技术,2025 年 3 月收购 Edge Impulse 补足边缘AI开发工具链, 形成“芯片+算法+开发者生态” 闭环 ,2025年4月收购 MovianAI,强化生成式 AI 能力,推动端侧大模型商业化,于 2025年6月宣布收购全球第四大IP供应商 Alphawave,加速进军 AI 数据中心步伐。

5G 相关专利申请全球领先。 5G 标准必要专利排名和占比是衡量企业在全球 5G技术领域竞争力的重要指标 ,一定程度上反映了企业在5G 技术创新、研发投入以及标准制定中的地位和影响力。中国信通院知识产权与创新发展中心发布的《全球 5G 标准必要专利及标准提案研究报告(2024 年)》显示,截至2024年3月31日,高通有效全球专利族占比达 9.43%,位居全球企业第二名。根据Patently发布的《2025 年全球5G标准必要专利百强权利人》报告,截至 2025 年初,全球已确立的5G标准必要专利(SEP)家族总数达到约 56,000 个, 其中约75% 的5G SEP 家族集中掌握在前十大大型权利人手中。按照比例计算,高通拥有约5,600族5G SEP 专利 ,仅次于华为,位列全球第二。

5.2 QTL:对外授权技术许可,专利高效转化为利润

公司通过授权专利许可,持续将技术和专利转化为收入及利润。高通技术许可业务(QTL ,Qualcomm Technology Licensing)是公司第二大收入及利润来源,近十年税前利润率维持在 60%以上,远高于QCT业务。公司与使用其专利技术的企业签订许可协议并收取专利授权费用,将多年积累的行业领先无线技术共享给下游无线设备制造商。被许可方主要为无线蜂窝产品制造商,包括手机、电脑、插入式终端用户数据调制解调器卡、嵌入式模块及车联网单元等,其中基于OFDMA的产品(如3G/4G/5G 单模或多模智能手机)构成了公司绝大部分QTL收入。

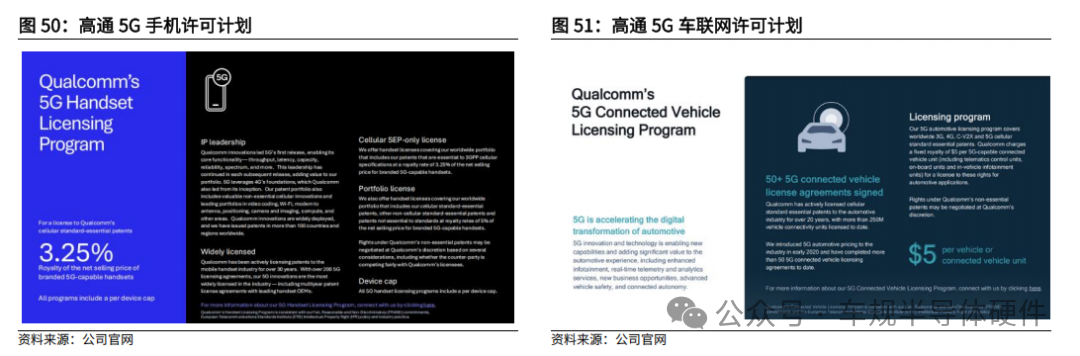

专利许可计划覆盖范围广泛,版税收费与被许可方产品销售额挂钩。公司为全球 无线技术及 5G 知识产权领导者,拥有300余项许可协议,大部分专利涉及数字无线通信技术,包括 CDMA2000、WCDMA(UMTS)、 LTE及5G等,其中200余项为5G专利许可,已通过专利许可计划授权全球超过1800亿台设备。专利授权费分为一次性支付的小额许可费(Lisence fee)和每单位版税(Royalty),对于涉及公司知识产权的产品,被许可人需要按产品的销售额支付季度版税。

1)5G 手机方面, 公司将专利收费模式分为仅标准必要专利(SEP)和专利组合 两种:仅SEP方面,公司对5G 手机蜂窝标准必要专利收取费用为手机净售价的 3.25%;专利组合方面(含蜂窝标准必要专利、其他非蜂窝标准必要专利及非标 准必要专利),对手机收费为手机净售价的 5%,所有 5G 手机许可协议均设置 专利费用上限。

全球手机市场强势复苏,公司有望受益于手机高端化趋势。 根据 IDC 的统计,

24 年全球智能手机出货量同比增长6.4%至12.4亿台。根据Canalys最新统计,高端手机市场需求维持韧性,25Q1全球600美元以上价位段出货量同比增长12%,厂商对于高端化的坚持投入以及AI手机的发展进一步推动高端市场成长。 公司在中高端机型芯片市场占据主导地位, 根据Counterpoint的统计 ,2024年高端智能手机SoC营收同比增长34% ,贡献了安卓手机 Soc 总营收的52%,而高通在全球安卓智能手机高端 Soc 芯片份额中占据 59%,位列第一。由于公司手机专利授权费按照手机净售价的百分比收取, 随着手机高端化趋势持续推进,高端智能手机ASP提升,公司 QTL 业务有望受益。

2)5G车联网方面,公司 20 多年来积极向汽车行业授权蜂窝标准必要专利, 已授权超过2.5亿辆汽车, 签署 50+项许可协议。全球3G、4G、 C-V2X 及5G 蜂 窝标准必要专利方面,公司对每个5G 车联网单元(包含远程信息处理控制单元、车载单元及车载信息娱乐单元)收取5美元固定特许权使用费,对非必要专利收费通过协商进行。

3)蜂窝物联网方面,若物联网设备制造商所购买的嵌入式蜂窝模块来自公司的 许可供应商,则无需向公司额外付费,但公司仍为物联网设备厂商提供简化的专 利许可计划,用以直接获取高通蜂窝SEP产品组合许可。根据公司官网,每台 设备的特许权使用费按产品中蜂窝模块购买价格的百分比计算, 其中 NB-IoT、CAT-M及 CAT 1bis 模块的费用为购买价格的5%,3G 及 CAT 1-4 模块的收费标 准为单模/多模设备分别收取3.5%/5%。

受与苹果数年专利诉讼影响,QTL 收入2017年起显著下滑。 2017 年,苹果公 司声称高通对必要专利收取高昂费用,并索赔10亿美元, 此后高通与苹果在全 球范围内就专利许可问题展开了长达两年的法律战,经历多轮起诉与反诉。两年 期间,高通曾成功使苹果公司部分iPhone型号在德国和中国的销售受到限制, 但也多次因其专利授权方式涉嫌反竞争而相继受到中国大陆、韩国、中国台湾及欧盟监管机构的处罚。 2019年,双方在全球范围内达成和解, 公司QTL收入开始回升。根据和解协议,苹果需向公司支付一笔款项,且双方达成一项为期六年的全球专利许可协议,包括两年延期选择权。

苹果推出自研基带芯片,中短期内公司仍将继续为苹果供应基带。苹果公司自 iPhone 4(iPhone3,3) 时期(指固件名为 iPhone3,3 的 iPhone 4 手机型号,2011 年推出)开始将基带供应商由英飞凌转为高通。受与高通的多年诉讼影响,iPhone7至iPhone11等型号曾使用英特尔基带。 2019 年 7 月,与高通和解后 不到三个月时间,苹果公司宣布以 10 亿美元收购英特尔大部分智能手机调制解 调器业务, 着手自研5G 调制解调器, 以减少对高通基带的依赖, 此项收购为苹果带来 17,000 多项专利和 2,200 多名英特尔员工。但由于苹果原计划于2024年之前推出的调制解调器芯片研发进展受阻,于24Q1苹果将高通基带许可协议 延长至 2027 年3 月。2025 年,苹果推出 iPhone 16e ,正式搭载首款自研基带 ——Apple C1。根据公司FY25Q2业绩会,公司预期苹果在 2025 年秋季推出的iPhone 中,高通基带芯片占比为70%,在 2026 年将降低至 20% ,2027年秋季将降低至 0%。我们认为在中长期,若苹果自研 C1 基带芯片及后续迭代型号 在低功耗、连接稳定性、毫米波等功能表现持续优化,高通基带芯片占比将显著下降,对公司收入产生不利影响。

来源:车规半导体硬件

专心 专业 专注

分布图领取