中国动力电池产业作为新能源汽车和储能领域的核心支撑,近年来在全球竞争中占据领先地位。目前,中国动力电池产业已构建全球最完整的产业链,在规模、技术、成本上领先,但需应对资源约束、产能过剩及国际竞争。

Part.01

产业链

动力电池产业链上游主要为矿产材料、电池材料,矿产材料主要包括锂矿、钴矿、镍矿、磷矿、铁矿、石墨矿等;电池材料主要包括正极材料、负极材料、电解液、隔膜。中游为动力电池生产制造,动力电池产品主要包括动力锂电池、铅酸电池、镍镉蓄电池、燃料电池。下游为动力电池应用及后市场,动力电池应用领域包括电动汽车、电动自行车、电动摩托车、电动船舶、eVTOL等;动力电池后市场为动力电池回收利用。

图片来源:中商产业研究院

Part.02

产业链上游分析

(一)正极材料

1.正极材料出货量

受益于动力及储能市场需求的增长、技术的创新与突破,中国正极材料出货量保持持续增长。中商产业研究院发布的《2025-2030年中国正极材料行业前景与市场趋势洞察专题研究报告》显示,2024年中国锂电池正极材料出货量335万吨,同比增长35.08%,2025年上半年中国锂电池正极材料出货量已达到210万吨,同比增长53%。中商产业研究院分析师预测,2025年全年中国锂电池正极材料出货量将达到445万吨。

数据来源:GGII、中商产业研究院整理

2.正极材料重点企业

正极材料重点企业包括湖南裕能、容百科技、当升科技、德方纳米、华友钴业、格林美、富临精工、厦钨新能、龙蟠科技、光华科技等。湖南裕能以磷酸铁锂规模优势及深度绑定宁德时代、比亚迪领跑;容百科技凭超高镍技术及富锂锰基储备居首;当升科技聚焦高镍三元,依托国际化布局获国际大单;德方纳米独创纳米化技术强化磷酸铁锂性能;华友钴业、格林美分别以全产业链一体化与资源循环利用构筑成本壁垒;富临精工凭高压实磷酸铁锂技术实现高毛利;厦钨新能巩固钴酸锂全球领先地位,产品结构均衡;龙蟠科技、光华科技则分别以海外拓展及业务多元展现增长韧性,共同勾勒行业技术升级与差异化竞争格局。

资料来源:中商产业研究院整理

(二)负极材料

1.负极材料出货量

受益于国内外新能源汽车等终端市场增长拉动,我国锂电池相关行业发展快速,负极材料市场需求增大。中商产业研究院发布的《2025-2030年中国锂电池负极材料行业市场深度分析及发展趋势预测报告》显示,2024年中国锂电负极材料出货量208万吨,同比增长26%。2025年上半年中国负极材料出货量129万吨,同比增长37%。中商产业研究院分析师预测,2025年中国负极材料出货量将达262万吨。

数据来源:GGII、中商产业研究院整理

2.负极材料重点企业

当前行业呈现技术升级与全球化布局双主线并行态势:一方面,人造石墨凭借性能与性价比优势持续替代天然石墨,渗透率突破92%;另一方面,硅基负极(尤其CVD路线)因能量密度跃升潜力成为技术突破核心,2025年进入规模化应用元年。面对原料成本波动与产能结构性过剩,贝特瑞等头部企业通过一体化产能、海外基地建设及绑定大客户强化抗风险能力,而技术迭代(如固态电池适配材料、复合集流体)正重塑竞争格局。

资料来源:中商产业研究院整理

(三)电解液

1.电解液出货量

电解液在锂电池正、负极之间起到传导离子的作用,是锂离子电池获得高电压、高比能等优点的保证。中商产业研究院发布的《2025-2030年中国电解液行业市场前景预测与发展趋势研究报告》显示,2024年中国电解液市场出货量147万吨,同比增长32%。中商产业研究院分析师预测,2025年出货量将达167万吨。

数据来源:GGII、中商产业研究院整理

2.电解液重点企业分析

2025年中国电解液行业重点企业包括天赐材料、多氟多、新宙邦、国泰华荣、法恩莱特、昆仑化学、珠海赛纬、瑞泰新材、中化蓝天、杉杉股份等。天赐材料凭借LiFSI产能和固态电解质进展稳居龙头;多氟多、新宙邦等传统强者分别在成本控制与国际高端市场建立优势;国泰华荣、法恩莱特等企业则在高压快充、钠电池等新赛道快速成长;而昆仑化学、珠海赛纬等技术特色公司,通过在固态电解质、超薄涂覆等前沿领域的突破,展现出巨大的发展潜力,整个行业呈现出多元化创新、技术驱动下的激烈竞争态势。

资料来源:中商产业研究院整理

(四)隔膜

1.隔膜出货量

近年来,中国隔膜企业全球供应能力不断提高,锂电池隔膜出货量大幅增长。中商产业研究院发布的《2025-2030年中国锂电池隔膜行业市场深度分析及发展趋势预测报告》数据显示,2024年中国锂电隔膜出货量223亿平米,同比增长30%,其中湿法隔膜出货173亿平米,干法隔膜出货50亿平米。中商产业研究院分析师预测,2025年锂电隔膜出货量将达267亿平米。

数据来源:GGII、中商产业研究院整理

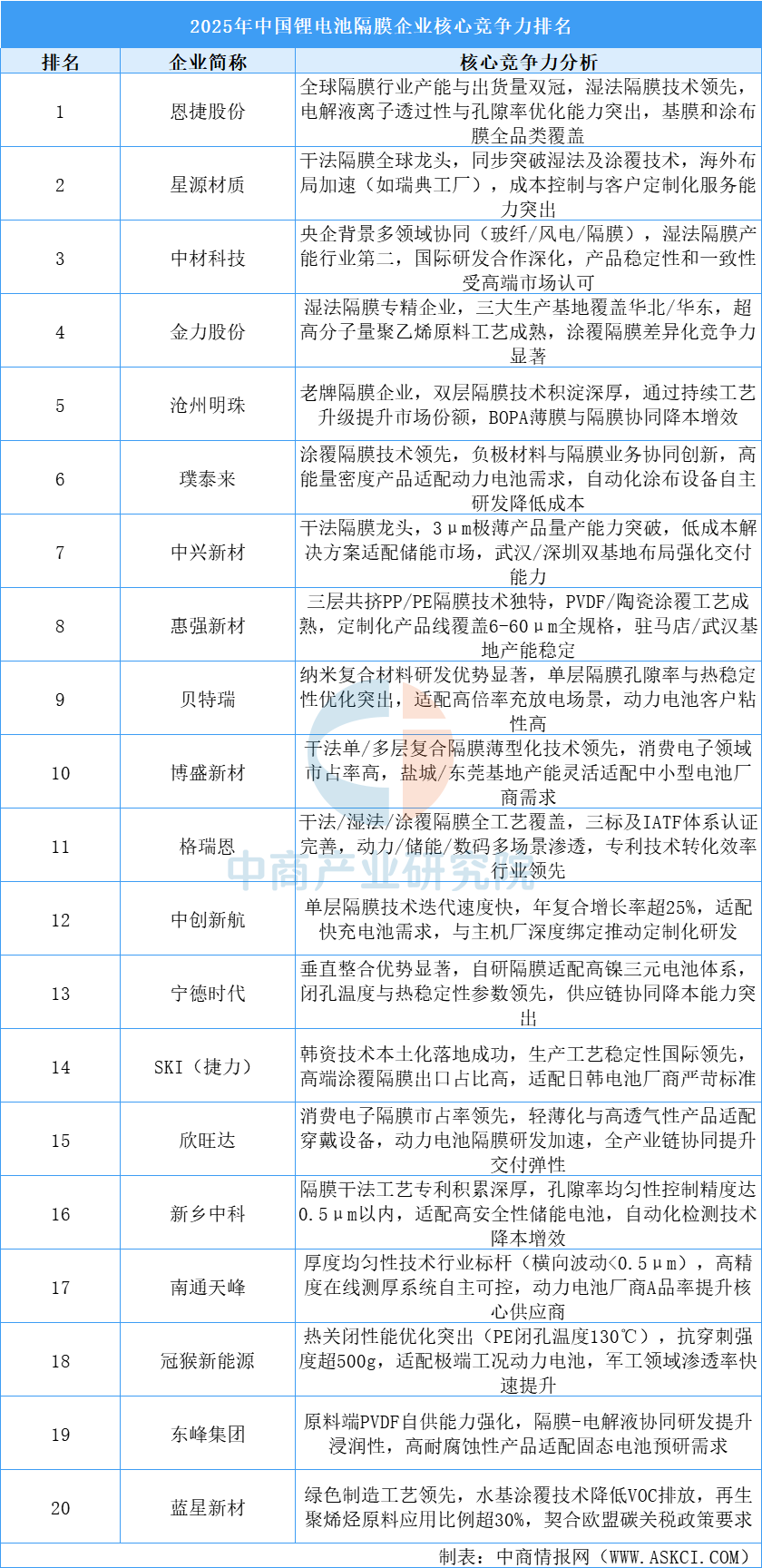

2.隔膜重点企业分析

中国锂电池隔膜行业的核心竞争力聚焦于技术创新、产能规模、成本控制及场景适配四大维度。头部企业通过湿法/干法工艺突破、涂覆材料研发、极薄化产品量产等构建技术壁垒,同时依托生产基地集群化布局和国际合作强化规模效应。差异化竞争体现在储能/动力/消费电子等多场景渗透,以及热稳定性、孔隙率均匀性等参数优化。行业整体向高端化(如3μm以下产品)、绿色化(低碳工艺)及智能化(在线检测与自动化生产)升级,国产替代加速推动全球市场份额提升。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

(一)动力锂电池

1.动力锂电池销量

近年来,动力锂电销量持续攀升。中商产业研究院发布的《2025-2030年中国动力锂电池市场前景及投资发展战略研究报告》显示,2024年中国动力锂电池销量为791.3GWh,同比增长28.4%。中商产业研究院分析师预测,2025年中国动力锂电池销量将达935.2GWh。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

2.动力锂电池装车量

中商产业研究院发布的《2025-2030年中国动力锂电池市场前景及投资发展战略研究报告》显示,2024年中国动力锂电池装车量548.4GWh,同比增长41.5%。中商产业研究院分析师预测,2025年中国动力锂电池装车量将达752.4GWh。

数据来源:中国汽车动力锂电池产业创新联盟、中商产业研究院整理

3.动力锂电池企业竞争格局

动力锂电池市场集中度高,2024年动力锂电池市场CR3为76.1%,CR5为84.1%,CR10为95.6%。宁德时代凭借技术领先、规模效应显著、全球化布局,成为中国动力锂电池行业的龙头企业,市占率遥遥领先。2024年宁德时代动力锂电池装车量市占率45.1%。比亚迪紧随其后,动力锂电池装车量市占率24.7%。中创新航动力锂电池装车量市占率6.7%。国轩高科、亿纬锂能、蜂巢能源、欣旺达、瑞浦兰钧动力锂电池装车量市占率超2%。

数据来源:中商中国汽车动力电池产业创新联盟、产业研究院整理

4.动力锂电池重点企业分析

中国动力锂电池行业的重点企业在技术研发、市场拓展和国际化布局方面均取得了显著成就。动力锂电池重点企业包括宁德时代、比亚迪、国轩高科、亿纬锂能、中创新航、蜂巢能源、孚能科技、欣旺达、力神电池、鹏辉能源等。

资料来源:中商产业研究院整理

(二)燃料电池

1.燃料电池市场规模

随着政策落地和技术突破,氢燃料电池有望在交通、工业、能源等领域实现规模化应用,助力碳中和目标实现。中商产业研究院发布的《2025-2030年中国氢燃料电池市场调查与投资机会前景专题研究报告》显示,2020-2024年中国氢燃料电池行业市场规模从15亿元增长至59.9亿元。中商产业研究院分析师预测,2025年中国氢燃料电池市场规模将达到110.8亿元。

数据来源:中商产业研究院整理

2.燃料电池重点企业分析

氢燃料电池是一种通过氢氧化学反应高效发电的清洁能源技术,具有零排放、能量密度高的特点。亿华通、潍柴动力等龙头企业凭借自主电堆技术和全产业链布局占据市场主导地位;国鸿氢能、中原内配等企业在核心部件国产化和垂直整合方面表现突出。未来,随着政策支持和技术突破,氢燃料电池在商用车、固定发电等领域的应用将加速扩展,但需警惕技术瓶颈、产能过剩及国际竞争带来的挑战。

资料来源:中商产业研究院整理

(三)动力电池企业

中国动力电池行业呈现“一超多强”的竞争格局,宁德时代凭借绝对的技术领先和全球产能布局稳居行业龙头,弗迪电池依托垂直整合与成本优势巩固第二席位。第二梯队企业中,中创新航、国轩高科等通过结构创新或国际战略合作持续扩大份额;亿纬锂能、孚能科技等技术路线鲜明的企业,分别在大圆柱、软包等细分领域建立优势;而蜂巢能源、瑞浦兰钧等则凭借差异化定位在PHEV、储能市场快速成长。

数据来源:中商产业研究院整理

(四)电池管理系统

1.电池管理系统市场规模

电池管理系统(BMS)对电池进行监控和管理的系统,通过对电压、电流、温度以及SOC等参数采集、计算,进而控制电池的充放电过程,实现对电池的保护,提升电池综合性能的管理系统,是连接车载动力电池和电动汽车的重要纽带。近两年来在新能源汽车爆发式增长带动下,我国动力锂电池BMS市场规模大幅提升。中商产业研究院发布的《2025-2030年中国电池管理系统市场调查与行业前景预测专题研究报告》显示,2024年我国动力锂电池BMS市场规模超200亿元,中商产业研究院分析师预测,预计2025年市场规模将达236亿元。

数据来源:GGII、中商产业研究院整理

2.电池管理系统市场参与主体

现阶段,在我国有近百家公司进军电池管理系统领域,电池管理系统生产制造商包括整车厂商、电池厂商、专业电池管理系统厂商。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

(一)电动汽车

中国是全球最大的电动汽车市场,销量遥遥领先。中商产业研究院发布的《2025-2030年中国电动汽车行业风投动向研究报告》显示,2021年至2024年,中国电动汽车销量从410万辆增至1350万辆。中商产业研究院分析师预测,2025年中国电动汽车销量将超1500万辆。

数据来源:中国汽车工业协会、弗若斯特沙利文、中商产业研究院整理

(二)eVTOL

eVTOL作为低空经济最为新兴的、最为重要的载体,将会成为增长最快的部分。受到低空经济政策驱动以及eVTOL商业化进程提速的影响,中国eVTOL市场快速扩大。中商产业研究院发布的《2025-2030全球与中国eVTOL市场现状及未来发展趋势》显示,2023年中国eVTOL市场规模达到9.8亿元,同比增长77.3%,2024年市场规模约为32亿元。中商产业研究院预测,2025年中国eVTOL市场规模将增至57.5亿元。

数据来源:中商产业研究院整理

(三)电动摩托车

2024年全年全国电动摩托车产销340.63万辆和346.66万辆,同比下降35.32%和27.96%。2025年1-8月,全行业完成电动摩托车产销217.76万辆和213.94万辆,同比下降3.63%和7.93%。

数据来源:中国摩托车商会、中商产业研究院整理

(四)动力电池回收利用

1.动力电池回收量

中国动力电池回收量随新能源汽车保有量增长呈指数级上升。中商产业研究院发布的《2025-2030年中国动力电池回收产业发展战略分析及供需格局研究预测报告》显示,2019年至2022年,中国动力电池实际回收量由12.9万吨上涨至30万吨,2023年达到32.4万吨。2024年动力电池实际回收量超38万吨。中商产业研究院分析师预测,受新能源汽车销量持续增长和早期动力电池集中退役影响,2025年中国动力电池实际回收量将超50万吨。

数据来源:中商产业研究院整理

2.废旧动力电池综合利用量

中商产业研究院发布的《2025-2030年中国动力电池回收产业发展战略分析及供需格局研究预测报告》显示,2023年中国退役动力电池综合利用量22.5万吨,基本实现应收尽收。2024年中国退役动力电池综合利用量突破30万吨,同比增长约33%。中商产业研究院分析师预测,2025年中国退役动力电池综合利用量将达41.6万吨。

数据来源:工信部、中商产业研究院整理

3.动力电池回收市场规模

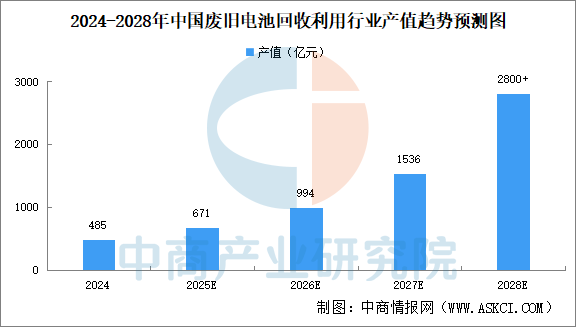

截至2024年底,全国新能源汽车保有量达3140万辆,占汽车总量的8.90%。当前中国新能源汽车动力电池已进入规模化退役阶段。动力电池前景广阔废旧动力电池回收利用市场潜力巨大,发展前景广阔。中商产业研究院发布的《2025-2030年中国动力电池回收产业发展战略分析及供需格局研究预测报告》显示,2024年中国废旧电池回收利用行业产值485亿元,中商产业研究院分析师预测,2025年中国废旧电池回收利用行业产值671亿元,2028年中国废旧电池回收利用行业产值将超过2800亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年全球动力电池行业深度调研及投资前景预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。