—以下内容已上传【半导体在线】知识星球,成员可登录星球搜索关键词下载(文末查看如何成为星球成员)

引言

当我们在谈论ChatGPT、Sora,以及不断刷新记录的AI模型时,我们谈论的其实是算力的“饕餮盛宴”。然而,支撑这场盛宴的AI服务器,正面临一场空前的能源与散热危机——单机柜功率突破百千瓦,芯片功耗直逼千瓦大关,传统的技术路径已然触顶。

在这场静默的危机背后,作为第三代半导体材料的 “碳化硅” ,正从两个核心战场掀起一场深刻的变革:

在“供电”战场,它化身高效能的功率芯片,潜入服务器电源,将电能转换效率推升至98%的极致,解决了AI集群“吃得多、浪费多”的难题。

在“散热”战场,它变身为封装基板,直接为GPU“筑基”,用其卓越的导热性能,将芯片产生的巨量热能快速导出,解决了“热量排不出、性能上不去”的瓶颈。

这份报告将为您深度解析,碳化硅如何从芯片封装到数据中心供电,贯穿AI算力核心,成为赋能未来AI产业不可或缺的核心材料变革。这不仅是技术的迭代,更是一场关乎未来算力成本与可持续性的关键博弈。

AI服务器供电的“不可能三角”:报告指出AI服务器供电系统面临“效率、密度、功率”的三角难题。这背后隐藏的行业痛点是:当单机柜功率从几十千瓦迈向数百千瓦时,传统的硅基功率器件和架构已经触及物理极限。效率低一点,意味着巨额电费和更恐怖的散热成本;功率密度上不去,意味着宝贵的机柜空间被电源设备侵占,算力密度无法提升。这为碳化硅的切入提供了刚性需求。

PSU市场的结构性变化:报告预测高功率PSU(>3kW)占比将提升至80%。这不仅仅是“量”的增长,更是“质”的变革。它意味着服务器电源市场将从过去分散、标准化的“红海”,转向高门槛、高附加值、定制化的“蓝海”。台达、光宝、华为等已占据50%市场份额的巨头,其护城河正在被加深,新玩家进入的难度极大。

碳化硅切入芯片封装的“奇袭”:这是报告最前瞻的观点之一。当GPU功耗突破千瓦,且通过2.5D封装与HBM紧密集成时,散热和供电的瓶颈从板级转移到了封装级。传统的硅、玻璃中介层在热导率上捉襟见肘。报告提出用碳化硅做中介层和TIM2,这堪称“神来之笔”。它利用了碳化硅极高的热导率和与硅芯片匹配的热膨胀系数这一组合优势。这不仅仅是“散热更好”,而是可能重新定义高端芯片的封装架构,其战略价值远超作为简单的散热片。

CoWoS产能与碳化硅需求的倍增关系:报告指出若完全替代,碳化硅需求是CoWoS产能的2倍。这暴露了一个潜在的供应链风险:当前全球碳化硅衬底产能本就紧张,主要满足新能源汽车需求。如果AI芯片封装这个“吞金兽”入场,可能会在2025年后与车用市场争夺高质量的碳化硅衬底产能,引发新的供需失衡和价格波动。

数据中心进行分类,其深层目的在于量化不同数据中心对碳化硅的敏感度。

企业级数据中心:功率需求小,对成本敏感,是碳化硅渗透的“惰性市场”。

高性能计算中心:功率和算力密度高,是碳化硅的“目标市场”。

超大规模数据中心:特别是AI超大规模园区(可达2GW),是碳化硅的“战略必争之地”。这些巨头的决策(如谷歌、微软)将能直接拉动一条技术路线的发展。

报告特别指出AI园区的功耗可达2GW,这相当于一个大型核电站机组的输出功率。这背后的隐藏信息是:算力正在成为继电力之后的新一代公共基础设施,而支撑算力基础设施的“输配电”系统,其效率和技术选型,拥有巨大的国家战略和经济效益。碳化硅在这里的角色,类似于特高压输电中的关键电力电子设备。

这张详细的供电架构图,揭示了电能从电网到芯片核心的“漫长旅程”。每一个转换环节(AC-DC, DC-DC, DC-AC)都有效率损失。传统架构下,这些损失是分散的、不易察觉的。但在AI数据中心,这些分散的损失被巨额的绝对功耗放大成了天文数字。

报告没有明说的是,当前效率提升的焦点正从最后的POL(负载点)向前端的AC-DC和PFC(功率因数校正)转移。因为POL的效率已经做到很高(95%+),而前端AC-DC在超高功率下,效率从96%提升到98%,其带来的能源节约和散热成本下降是指数级的。这正好命中了碳化硅的主场——高频、高压、高效率的AC-DC转换。

二、

碳化硅渗透至数据中心供电系统

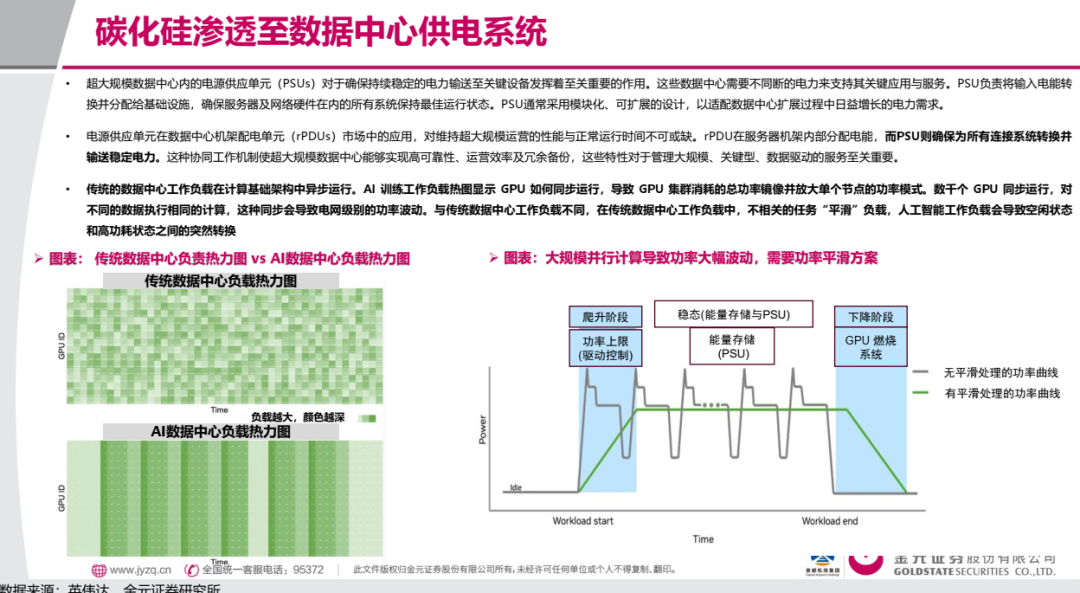

通过对比传统与AI数据中心负载热力图,点出了一个关键但常被忽视的挑战:AI工作负载的同步性。

传统数据中心负载是“异步”的,此起彼伏,总功率相对平稳。而AI训练(尤其是大模型)是“同步”的,成千上万的GPU在同一时刻达到功率峰值,又在同一时刻进入空闲。这种“齐步走”式的功率需求,会对电网和数据中心内部配电系统造成巨大的瞬时冲击和波动。

这要求供电系统不仅要高效,还要有极快的动态响应能力。传统硅基IGBT的开关速度慢,难以应对这种快速波动。而碳化硅MOSFET的快速开关特性,使其不仅能提升效率,还能平滑这种电网级别的功率纹波,提升整个电网的电能质量。这是碳化硅一个非常隐蔽但至关重要的系统级优势。

采用Infineon案例,将效率从数字变成了可感知的经济价值。98%效率对比94%效率,意味着每100kW负载,损耗从6kW降至2kW。节省的4kW不仅是电费,更是4kW的散热负担。

在数据中心,散热成本(CAPEX+OPEX)通常与功耗成本相当。也就是说,节省4kW的损耗,实际上避免了近8kW的综合成本。这就是为什么超大规模数据中心愿意为1-2个百分点的效率提升支付高昂溢价。报告在此处的潜台词是:碳化硅方案的TCO优于硅基方案,即使其初始购置成本更高。

用生动的图示揭示了“功率密度”的残酷现实。在NVIDIA的GB300系统中,为了130kW的功率,需要占用8U的宝贵空间来安装电源。如果沿用传统架构扩展到1MW,整个机架都将被电源塞满,无法放置任何计算服务器。

这引出了一个核心结论:在AI数据中心,空间就是算力,就是金钱。提升功率密度不仅仅是技术目标,更是商业目标。碳化硅通过高频特性减小被动元件体积,直接“解放”了被电源占据的算力空间。报告中提到的功率密度从30 W/立方英寸到100 W/立方英寸,这意味着在同等体积下,算力部署密度可以提升3倍以上,其商业价值是颠覆性的。

清晰地描绘了数据中心配电电压的演进路线:12V -> 48V -> 400V/800V。这背后是经典的“电力传输”原理:为了减少传输损耗(P = I²R),在功率P一定时,必须提升电压V以降低电流I。

48V成为主流,是OCP等开放计算组织推动的结果,本质上是一次“标准化”的胜利。而400V/800V架构,则更具革命性,它意味着数据中心配电开始借鉴电动汽车和光伏储能领域的经验,走向更高压的直流微电网。谷歌的实验室部署和Vertiv的解决方案表明,这已不是纸上谈兵。高压直流直配,减少了多次交直流转换环节,从系统架构层面根除了转换损耗,而碳化硅是实现这一架构的核心使能技术。

这张800V供电架构图,展示了一个“理想化”的纯直流数据中心蓝图。其最大特点是“重构数据中心供电系统”,即在园区入口就完成AC-DC转换,之后全程以800V HVDC进行配电。

这种架构的隐藏优势在于:

与可再生能源和储能电池无缝对接:光伏和电池都是直流源,HVDC母线使其可以直接接入,效率极高。

简化UPS:无需传统的AC-UPS,电池通过双向DC-DC挂在母线上,实现更高效率的备份。

安全性:报告中提到了“快速断路隔离故障”,这暗示了基于SiC的固态断路器技术,它能在微秒级切断故障电流,是HVDC系统安全的核心。

这个架构的挑战在于,它需要从基础设施层面进行顶层设计,更适合新建数据中心,对现有数据中心改造难度大。

“Sidecar”方案是报告提出的一个非常务实的过渡性解决方案。它不像全栈HVDC那样需要颠覆性改造,而是在机柜侧边增加一个模块,在机柜内部完成高压转换。

这种方案的隐藏价值在于其灵活性和可部署性。它允许数据中心运营商在不对现有电力基础设施进行大手笔改造的情况下,逐步引入高压架构来支持最新的高功率机柜(如NVIDIA Kyber)。这降低了技术升级的门槛和风险,有利于高压技术的快速推广。它本质上是一种 “增量改革” 策略,在理想与现实之间找到了一个平衡点。

这两页集中论述了固态变压器的颠覆性价值。SST的本质是一个高频、智能、集成的电能路由器。它替代了笨重的工频变压器和后续的整流单元,将10-35kV的中压交流电直接转换为800V直流电。

其背后的深层逻辑是“集中化”和“高频化”。

集中化:将原本分散在每个PSU中的AC-DC转换任务,集中到前端的SST完成。这使得转换效率可以做得更高,维护更便捷,也使得碳化硅的价值密度从分散的低价值PSU,转移到了集中的高价值SST模块。一个SST模块使用的碳化硅芯片价值和数量,可能远超数十个PSU。

高频化:工频变压器工作在50/60Hz,而SST内部的高频隔离变压器工作在数十kHz。根据变压器原理,其体积与频率成反比。频率提升数百倍,意味着变压器体积和重量可以缩小一至两个数量级。这是实现超高功率密度的关键。

报告提到Delta在2024年GTC展示了样机,这是一个强烈信号,表明头部电源厂商已经押注SST路线,并将其视为未来的技术制高点。

这两页清晰地对比了四种技术路线的演进。

传统方案:问题是损耗分散,散热压力在机柜内。

Sidecar方案:是折衷,但AC-DC转换仍在机柜内,未根本解决问题。

AC-SST方案:是主流演进方向,兼容现有AC电网,通过SST实现高效转换。

DC输入方案:是更终极的形态,适合与直流微电网、光伏储能深度整合。

报告明确指出了SiC和GaN的分工协作关系:“SiC在AC-DC和PFC级,GaN在DC-DC和次级转换”。这基于二者的物理特性:SiC耐压高、热导率高,适合处理高压、大功率场合;GaN开关速度极快(可达MHz),但耐压相对较低,适合在中等电压下追求极致的功率密度和频率。在未来的一套电源系统中,可能会看到SiC和GaN的混合使用,各自在其最优区间发挥作用。

这两页揭示了价值链条的转移。SST方案将PSU的工作上移,使得机柜内不再需要传统的PSU,取而代之的是HV IBC。这意味着:

电源产业的洗牌:传统PSU厂商如果不能向上游SST和高压IBC技术转型,其市场空间将被挤压。

SiC厂商的机遇:SiC的应用重心从数量众多但单价值较低的PSU,转向数量较少但单价值极高的SST模块和HV IBC。SiC器件的“含金量”大幅提升。

报告强调了SiC在高压PFC中的不可替代性。当线电压从230Vac提高到277Vac以上时,PFC母线电压会超过600V,这对650V的硅或GaN器件构成了耐压风险。此时,要么选用1200V的SiC,要么采用更复杂的三电平拓扑(这本身也可能用到SiC)。这体现了SiC在高功率、高电压场景下的天然安全边界。

这一页的市场预测数据,需要结合上下文深度挖掘。

PSU市场CAGR 15.5%:这远高于数据中心整体的增长率,核心驱动力就是AI服务器带来的“单价提升”。市场价值的增长快于数量的增长。

>3kW PSU占比80%:这确认了服务器电源的高端化、特种化趋势。这不再是 commoditized 的市场。

SiC/GaN渗透率从10%到24%:这个数字看似保守,实则蕴含深意。它意味着到2030年,仍有超过75%的PSU市场是硅基器件的天下。这说明:a) 硅基技术(如超级结MOSFET)仍在进步且成本优势巨大;b) 碳化硅的替代是一个渐进过程,在中低功率场景替代不经济;c) 产能可能限制了其更快的渗透。这对投资来说是一个重要的风险提示:不能过分夸大短期替代速度。

三、

碳化硅渗透至芯片封装领域

正式将碳化硅的角色从“功率器件”切换到“封装材料”,这是一个范式转移。报告指出了AI芯片封装的核心矛盾:在2.5D封装中,GPU与多颗HBM被紧密集成在一个狭小的空间内,这导致了两个“密度”的急剧攀升:功率密度 和 热流密度。传统的硅、玻璃中介层,其热导率(硅~150 W/mK,玻璃更低)已成为散热瓶颈。

报告所列的碳化硅四大优势(热导率、电绝缘性、机械强度、高频高压能力),其背后隐藏的是一种“理想封装材料”的画像。它不仅仅是“更好”的选择,而是在物理层面上提供了同时解决电、热、力三大问题的唯一可行性。

——热导率:~400-500 W/mK的数据,意味着SiC中介层本身就是一个高效的“热扩散板”,能将芯片热点快速横向铺开,再传导至上方散热器。

——电绝缘性与信号完整性:半绝缘SiC的电阻率极高,这对于传输速率极高的HBM3/4信号至关重要。它能减少串扰和损耗,这在信号速率向224G+发展的未来是基础保障。

——热匹配:SiC与Si的热膨胀系数接近,这是一个极其关键但常被忽略的优点。在热循环中,材料不匹配会导致焊接点疲劳开裂,是封装可靠性的头号杀手。SiC与Si芯片的“共呼吸”特性,能大幅提升封装的寿命和良率。

最后提到的“可加工性与成本挑战”,是泼下的一盆冷水。它暗示,尽管性能完美,但SiC作为封装材料的普及,根本上是其“可制造性”与“经济性”的问题,而非技术可行性问题。

用CoWoS产能的爆炸式增长,来量化SiC在封装领域的潜在市场。

CoWoS产能年增108%:这个数字印证了AI芯片对先进封装的绝对依赖。HBM和Chiplet技术使得“封装”不再是制造的最后一环,而是决定性能、功耗和成本的核心环节。台积电74%的市占率,也揭示了先进封装领域极高的技术和资本壁垒。

SiC的两种应用路径:

——TIM2:这是相对容易的切入点。作为热界面材料,SiC可以做成薄膜或浆料,技术门槛低于中介层,可以作为性能提升的“快捷方式”。

——中介层替代:这是终极目标,也是价值最大、挑战最大的部分。报告指出“需求将是CoWoS产能的2倍”,这是一个惊人的结论。它意味着,如果SiC中介层替代成功,对SiC衬底的需求将形成一个与功率器件市场并驾齐驱的、全新的巨大增量市场。这可能会彻底改变全球SiC衬底的供需格局。

SiC中介层产业化面临的“魔鬼细节”。

大尺寸薄板制造:“12英寸SiC晶片目前仍然较为困难”

——隐藏信息:这直接限制了SiC中介层能与主流硅芯片制造对接的能力。硅芯片已在12英寸厂生产,如果中介层只能提供6英寸,会在拼接、良率和成本上带来巨大挑战。这不仅是尺寸问题,更是SiC生态与庞大硅生态的融合问题。

——切割与研磨:SiC的极高硬度是优势也是诅咒。报告提到“切割、研磨困难”,这会导致高昂的加工成本和材料损耗(kef loss)。这催生了下一代加工技术,如报告后面会提到的激光剥离技术,这将是设备公司的机会。

TSV形成:“各向异性刻蚀和介电隔离技术”是核心难点。在硅上刻蚀TSV已是成熟工艺,但在SiC上,其化学惰性使得刻蚀速率极慢,且容易产生缺陷。这需要全新的刻蚀化学气体配方、更高能量的等离子体源,或甚至激光改质刻蚀等前沿技术。这意味着,即使有了SiC衬底,没有专用的TSV刻蚀和填充设备与工艺,也无法做出可用的中介层。

四、

碳化硅制造工艺

从应用场景回归到产业基石——衬底。它揭示了碳化硅产业的核心成本结构和演进路线。

成本结构:“衬底+外延的成本占比远高于硅衬底”。这句话点出了碳化硅降本的核心矛盾:材料成本而非制造成本是主要矛盾。这与硅芯片产业完全不同,后者成本主要在晶圆厂制造环节。因此,SiC产业发展的首要任务就是降低衬底成本。

尺寸演进:图表清晰地展示了产业从4英寸 -> 6英寸 -> 8英寸迁移的路线图。

——8英寸的意义:不仅仅是单个晶圆面积变大,更意味着可用芯片数增加,边缘不良率降低,从而显著摊薄成本。报告预测8英寸N型衬底CAGR达58%,表明行业正处于向8英寸大规模量产冲刺的前夜。

价格趋势:所有尺寸的ASP都在持续下滑,尤其是6英寸。这背后是产能扩张和竞争加剧的共同结果。价格的快速下降,是碳化硅能够向更多应用领域渗透的前提。但需要注意的是,价格下降的速度必须与成本下降的速度匹配,否则将侵蚀整个产业链的利润,报告后面提到的“价格风险”正源于此。

聚焦于衬底市场的竞争格局。

高度集中:WolfSpeed(?)、天岳先进、天科合达、Coherent、SK海力士五家占据68%份额。这表明衬底环节有极高的技术、资本和客户认证壁垒,是典型的重资产、高技术密集型产业,强者恒强效应明显。

天岳先进的崛起:市占率从14.8%提升至16.7%,并展示了12英寸样品。这传递出一个强烈信号:中国公司在全球碳化硅衬底竞争中,已经进入第一梯队,并开始在下一代技术上展现竞争力。这在当前地缘政治背景下具有战略意义。然而,需要清醒认识到,“成功研制”样品与“稳定量产”合格商品质衬底之间存在巨大鸿沟,这需要时间和巨额投资来跨越。

这两页揭示了碳化硅衬底制造的核心——PVT法的奥秘与挑战。

PVT法的“落后”与“无奈”:报告描述了PVT法生长速率慢(<0.22mm/h)、耗时长达7-8天。与硅基的CZ(直拉法)相比,这是一个非常“粗糙”和难以精确控制的工艺。这导致了碳化硅衬底先天缺陷多、成本高、良率提升缓慢。这也是为什么行业内一直在探索液相法等替代技术,但至今PVT法仍是主流,因为它是在高温下实现SiC晶体生长的最经济可行方案。

设备封闭性:“龙头倾向于自建PVT设备来严格控制品质”。这是一个极其重要的隐藏信息。它说明:

——标准的、通用的PVT设备可能无法满足龙头对高品质晶体的要求。

——核心工艺Know-how体现在设备的设计和工艺配方中。

——这形成了极高的壁垒:新玩家难以买到最先进的设备,而龙头通过自研设备不断优化工艺,形成正向循环。

北方华创61%的市占率:这个数据需要辩证看待。它可能主要指向国内市场。这表明在PVT设备这一关键环节,国产替代已经取得了显著成效。国内SiC衬底厂商的扩产,将优先采购国产设备,这为北方华创等公司提供了坚实的的基本盘。

以Disco的KABRA技术为例,点出了SiC制造中另一个关键环节——切片——的革命性进步。

传统金刚石线锯的缺点是:慢(100小时/锭)、损耗大(180μm kef loss)、损伤层深(需研磨去除40μm)。而激光剥离技术的优势是:快(31小时/锭)、损耗极低(80μm)、损伤小(无需研磨)。

提升产出:“晶圆产出量可提升约1.4倍”,这直接对应着衬底成本的显著下降。加工环节的效率提升,与晶体生长环节的良率提升一样,是降本的核心路径。

设备商的机遇:像Disco这样的核心设备商,在SiC产业链中扮演着“卖铲人”的角色,其技术领先性将带来极高的议价能力和稳定的需求。这也提示我们,投资SiC产业,不只看器件公司,拥有核心工艺设备的公司是更上游、可能更稳定的投资标的。

这三页系统介绍了外延及后续工艺。

外延是器件的“舞台”:SiC器件实际制作在外延层上,外延层的质量(缺陷、厚度、掺杂均匀性)直接决定器件的性能和良率。报告指出CVD是主流方法,而HT-CVD(高温CVD)是发展方向。这里的关键是缺陷控制。

设备再度成为焦点:外延设备市场由德国Aixtron和ASM/IPE主导。这展现了SiC设备市场的另一个特点:在不同环节,由不同的国际巨头把持(PVT-国内主导,外延-欧洲主导,量测-美国主导)。实现全链条的国产化需要各个击破。

后道工艺的“同与不同”:页面29的表格极具价值。它清晰地告诉我们,哪些硅基产线设备可以复用,哪些必须新购。

——必须新购的:外延、离子注入、退火、量检。这些都是因为SiC材料本身的性质(高硬度、高熔点、宽禁带)所决定的。

——可复用的:光刻、部分刻蚀清洗、薄膜沉积。这意味着拥有成熟硅基产线的公司,转型做SiC代工,具备一定的资本开支优势。

这为理解芯联集成、华润微等公司的SiC业务提供了背景:他们需要在现有的硅产线上,重金投入一批专用的SiC核心设备。

这两页聚焦于碳化硅制造设备市场,揭示了产业发展的“基础设施”图景。

量测设备的“王者”地位:报告指出量测及检测设备市场规模最大、增长最快。这暴露了碳化硅制造的核心痛点:良率。由于PVT法生长的衬底先天缺陷多,外延和高温离子注入/退火工艺又极易引入新的缺陷,使得整个制造过程必须依赖于频繁的、高精度的检测来筛选和监控,否则良率将惨不忍睹。这与近乎完美的硅单晶形成鲜明对比。KLA和Onto Innovation的垄断地位,体现了在复杂工艺中,“看见”缺陷的能力比“修复”缺陷的能力更具价值。

外延与离子注入设备的“不可复用性”:报告强调这两类设备不能使用硅基生产线,需重新购置。这是构建碳化硅产能的刚性资本开支。

——外延设备:需要承受远高于硅外延的温度(通常>1500℃),对反应室材料、加热器和气体输送系统都是巨大考验。

——离子注入设备:SiC原子结合能高,需要高能注入,且后续的退火活化温度高达1700℃以上,这需要专用的超高温退火炉。

这些专用设备的昂贵价格和高技术门槛,是碳化硅器件成本高昂和产能扩张不及预期的关键原因之一。

国产设备的机遇与挑战:报告中出现了北方华创、晶盛机电等国内厂商的名字。在“China for China”背景下,国内疯狂的产能投资为国产设备商提供了绝佳的试炼场和迭代机会。他们可能先从满足“有”的需求开始,逐步向“好”迈进。但要想在性能上与国际巨头(如Aixtron、KLA)竞争,仍需长时间的技术积累。

清晰地勾勒出碳化硅功率器件的产品演进路径,从分立器件到模块,从混合到全碳化硅。

技术路线的“渐进式”替代:报告描述的“Si-IGBT+Si二极管 -> Si-IGBT+SiC SBD -> 全SiC MOSFET”路径,是行业最真实的写照。它并非革命性的颠覆,而是在性能、成本和可靠性之间寻找平衡点的渐进式创新。

——混合模块:用SiC二极管替代硅快恢复二极管,是“性价比最高”的入门方案。它只解决了开关损耗中的反向恢复问题,却能带来显著的效率提升,而成本和设计改动最小。

——全SiC模块:这是终极形态,同时降低开关损耗和导通损耗,实现频率和功率密度的大幅跃升。但其成本也最高,主要应用于对效率和体积有极致要求的场景,如高端电动汽车和AI数据中心。

“混编”策略的智慧:报告提到在系统层面通过不同支路分别采用Si或SiC实现“混编”。这体现了系统工程师的实用主义智慧。在不需要高频开关的路径(如续流回路)保留成本更低的硅器件,而在对开关频率最敏感的路径使用SiC,从而实现系统级性价比的最优化。

五、

碳化硅国内市场

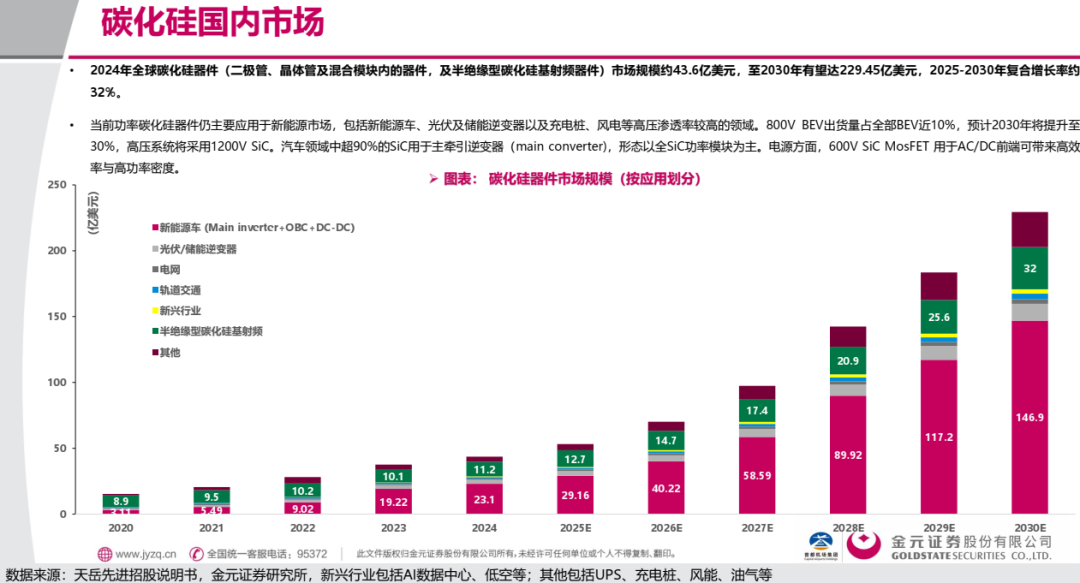

这一页的市场规模按应用划分的图表,是理解整个碳化硅产业的“需求地图”。

新能源汽车的“压舱石”地位:图表清晰显示,直至2030年,新能源汽车(主逆变器+OBC+DC-DC)都是碳化硅器件最大且最确定的单一驱动力。这提醒我们,尽管本报告主题是AI,但碳化硅产业的基石和基本盘仍然是汽车电气化。AI数据中心的增长是在汽车这个大基本盘之上的“弹性”和“溢价”。

“新兴行业”的崛起:报告将“AI数据中心、低空经济等”单独列为“新兴行业”。这表明,AI数据中心已被视为一个独立且重要的新增长极,其需求特征(对功率密度和效率的极致追求)和客户群体(超大规模数据中心运营商)都与汽车行业截然不同。这个市场的爆发,将为碳化硅厂商提供客户多元化的机会,降低对汽车周期的依赖。

800V平台的催化作用:报告提到“800V BEV出货量占全部BEV近10%,预计2030年将提升至30%”。800V平台对1200V SiC MOSFET的需求是刚性的,因为硅基IGBT在800V平台上效率劣势更加明显。这个渗透率预测,是支撑SiC市场规模复合增长率32%的核心支柱之一。

这两页直面中国碳化硅产业的机遇与挑战。

“大市场”与“小份额”的矛盾:中国是全球最大的新能源汽车市场,但在碳化硅器件领域,2024年意法、安森美、英飞凌等五大外企市占率高达83%。这中间的落差,就是 “国产替代”的宏大叙事和巨大空间。报告用芯联集成(+180%)、三安集成(+55%)的惊人增速表明,替代的闸门已经开启,国内头部企业正在以数倍于行业的速度抢夺市场份额。

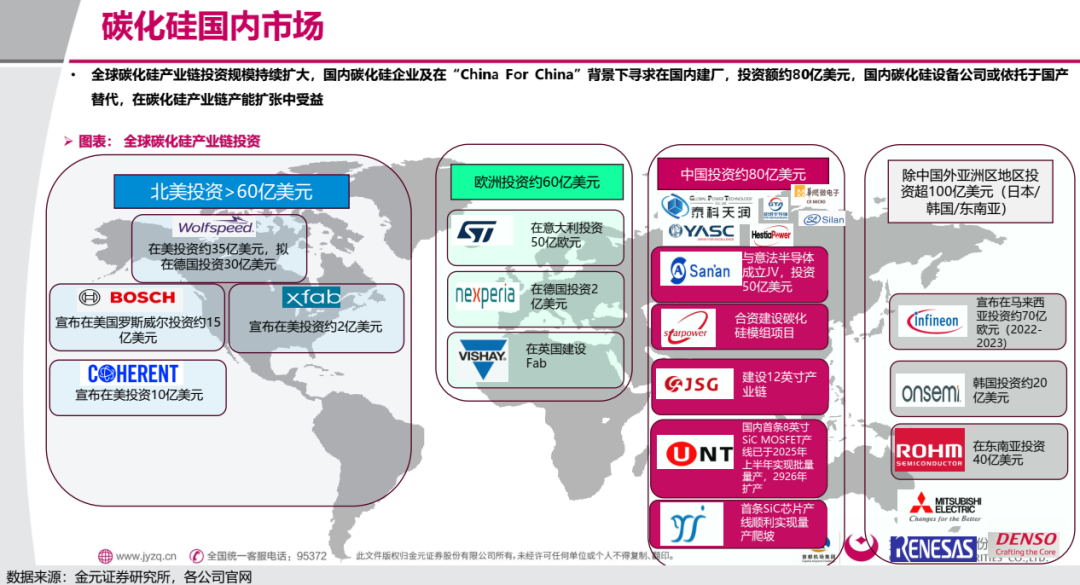

投资地图背后的全球博弈:Page 35的全球投资地图信息量巨大。

——欧美日的“巩固”战略:Wolfpeed、英飞凌、罗姆等巨头在欧美日的巨额投资,意在巩固其技术领先和供应链安全,同时可能享受当地的产业补贴。

——中国的“突围”战略:中国约80亿美元的投资,是在“China for China”背景下的全产业链自主可控战略的体现。这不仅仅是商业行为,更带有地缘政治的考量。目标是构建一个内循环的、不受外部制约的碳化硅生态体系。

这几页以图谱形式,全景式地展示了中国碳化硅产业链的完整面貌。

产业链图谱的价值:这些图谱是投资者的“寻宝图”。它清晰地标注了从粉料、衬底、外延、设计、制造到模块封装的每一个环节,以及已上市的公司。其隐藏信息是:中国已经建立了全球最完整、最独立的碳化硅产业链。这在当前国际环境下,构成了独特的竞争优势和风险抵御能力。

技术追赶的“光谱”:Page 39的国内上市公司技术布局图非常关键。它显示:

——模块级:芯联集成、斯达半导等已瞄准技术门槛和附加值最高的车规级全碳化硅模块,与国际巨头正面竞争。

——分立器件级:扬杰科技、三安光电等覆盖面广,是市场的中坚力量。

——研发阶段:大量公司仍处于“R&D”和“样品”阶段,表明整个行业仍处于技术突破和产能爬坡的早期,未来竞争格局存在变数,但也意味着巨大的成长潜力。

垂直整合的必然性:Page 40的成本结构图(衬底+外延占60%成本)完美解释了为什么龙头公司都在追求垂直整合。谁掌握了衬底,谁就扼住了成本的咽喉。天岳先进、WolfSpeed等从衬底向下游延伸,而三安光电、芯联集成等则寻求向上游布局,目的都是将价值链上利润最丰厚的环节内部化,以提升整体毛利率和供应链安全性。

相关公司的选择逻辑:报告将公司分为“器件厂商”和“设备/材料厂商”两类。这暗示了两种投资逻辑:

——投资器件厂商:是投资于“国产替代”的宏大叙事,赌的是他们能从外企口中抢下市场份额。

——投资设备/材料厂商:是投资于“卖水人”的角色,赌的是无论最终哪个器件厂商胜出,在产能扩张的浪潮中,上游的设备和材料供应商都能确定性受益。

风险提示的“弦外之音”:

——“验证周期较长”:这不仅是时间问题,更是可靠性、一致性和品牌信誉的积累。车规级认证是极其漫长的过程,国内厂商可能在中低端市场快速放量,但进入高端主机厂前装,仍需时日。

——“产能扩张导致的价格风险”:这是最现实、最迫在眉睫的风险。当所有玩家都在疯狂扩产时,供需关系可能在未来2-3年内逆转,引发惨烈的价格战。届时,拥有最强技术、最低成本、最稳定客户的龙头企业才能存活下来,许多盲目跟风的玩家可能会被淘汰。

——“技术路线风险”:平面型和沟槽型SiC MOSFET的竞争,本质是结构创新与工艺简化之间的权衡。沟槽型性能更优但工艺复杂、专利壁垒高;平面型性能足够、工艺简单、更易量产。技术路线的摇摆,可能导致巨额研发投入打水漂。

来源:金元证券

如需获取完整PDF版, 关注“半导体在线”,关注后回复“666”获取高清PDF版。

以上资料已经上传知识星球,如需获取以上资料,可选择成为半导体在线的知识星球会员。

更多报告下载点击↓↓↓小程序