来源:technews(台)

中美贸易冲突再起,中国扩大限制稀土出口引起美国强烈不满,特朗普扬言对中国加征100%关税。 这双方的你来我往,冲击全球经济市场,美股上周已经率先反应,道琼指数以下跌逾800点做为投资人对此消息的反应。 而稀土为何会成为美国在贸易战中对中国的软肋,让对方紧紧抓住这逆袭的致命一击,实际状况可以从一份调查报告中就可以看出前因后果。

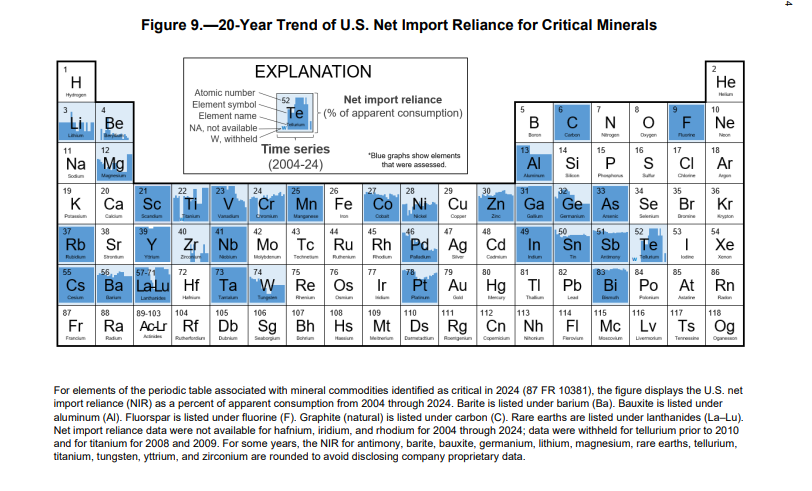

根据美国地质调查局(USGS)于2025年3月发布的《矿物商品摘要》(Mineral Commodity Summaries 2025)中就指出,稀土元素(Rare Earths,RE)做为2022年美国关键矿物清单上的重要组成部分,其供应链状况揭示了美国在高科技产业及国防安全领域面临的重大挑战。 尽管美国是稀土矿物精矿的净出口国,但在将这些原料转化为高价值稀土化合物和金属方面,却严重依赖进口。 因此,这份报告不仅细致勾勒了稀土元素在美国市场的供需动态,更突显了华府在全球供应链集中化,尤其是在面对主要加工国(如中国)时的战略脆弱性。

稀土元素高科技产业的维生素

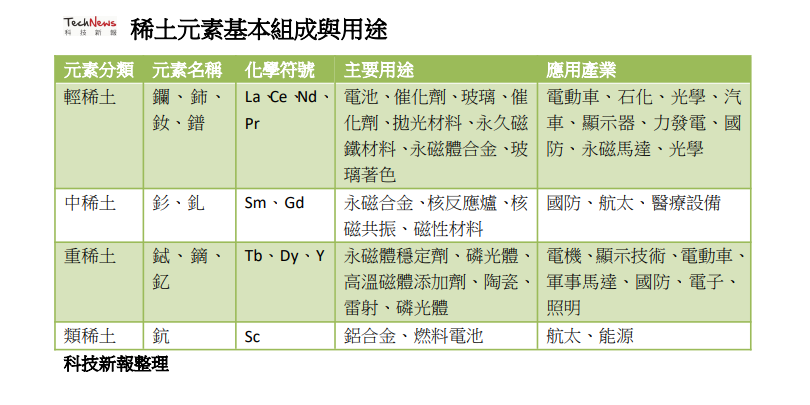

稀土元素是一组包含镧系元素(Lanthanides)共 15 种元素,外加钇(Yttrium)和钪(Scandium)的共 17 种金属。 在报告明确指出,这些元素被列入美国 2022 年关键矿物清单,包括铈(Cerium)、镝(Dysprosium)、铒(Erbium)、铕(Europium)、钋(Gadolinium)、钬(Holmium)、镧(Lanthanum)、镏(Lutetium)、钕(Neodymium)、镨(Praseodymium)、 钐(Samarium)、铽(Terbium)、铥(Thulium)、镱(Ytterbium),以及钇和钪等。

这些稀土在现代高科技应用中具有不可替代的关键作用。 例如钕、镨、镝、铽和钐是制造永久磁铁的核心材料。 这些高性能磁铁对于数据储存设备、激光、电动车以及国防工业至关重要。 此外,镧用于电池、催化剂和玻璃,钇则主要用于催化剂、陶瓷、激光、冶金和磷光体。

报告表示,2024年的美国稀土氧化物(REO)当量的矿物精矿产量估计为45,000吨,价值达2.6亿美元。 而美国的主要稀土来源是加州 Mountain Pass矿场开采的稀土氟碳酸盐矿物铍镧石(Bastnaesite)。 此外,富含稀土元素钇的磷钇矿(Monazite)则被做为重矿物砂精矿的副产品,在美国东南部储存或做为副产品开采。

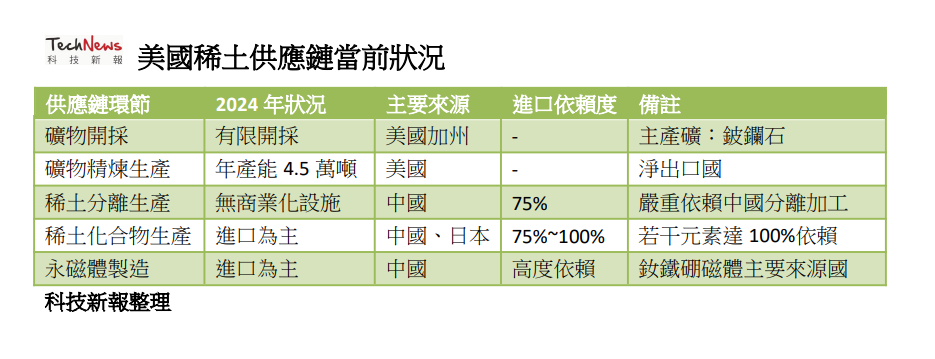

然而,这些在美国本土的开采并没有成功转化为供应链的完整独立。 报告指出,美国是稀土矿物精矿的净出口国,但美国国内没有完全商业化的稀土分离设施,这使得美国不得不将开采出的精矿出口到海外进行进一步的加工和分离。 因此,在涉及稀土化合物和金属时,美国的净进口依赖度依旧很高,部分稀土元素甚至达到100%的进口依赖度。

钇与钪是美国高度进口依赖脆弱点

报告表示,在稀土元素族中,钇和钪的供应尤其紧张。 其中,钇在2024年的净进口依赖度为100%。 美国国内的钇化合物及金属的估计消耗量为500吨。 然而,几乎所有美国进口的钇金属和化合物都源自于在中国进行加工的矿物精矿。 中国在南部省份(如福建、广东、江西)生产了世界上大部分的钇,其原料主要来自风化黏土离子吸附型矿床。

至于,在钪的方面,在2024年的净进口依赖度同样是100%。 钪的主要用途是制造铝-钪合金(Aluminum-scandium alloys)和固态氧化物燃料电池(Solid Oxide Fuel Cells,SOFCs)。 2024年,美国国内既没有开采钪矿,也没有从加工流程或矿山尾矿中回收钪。 美国钪的进口来源主要包括日本、中国和菲律宾。 而2024年全球钪氧化物消耗量估计约为30至40吨,而全球产能估计为80吨。

现阶段,全球钪的生产主要来自钴、镍、钛和锆等过程的废物流回收,中国是领先的生产国。 在北美,加拿大魁北克的一家冶金综合设施正计划将钪氧化物的产能从每年3吨,提升到12吨,预计2025年完成。 该产能来自二氧化钛生产的废物流,这反映了在全球供应紧缺和集中化背景下,其他国家正在积极寻求钪的替代供应。

美国国防对稀土战略与储备部署

面对高度依赖进口的现实,美国政府,特别是国防部,正在通过战略储备和国内投资来增强供应链韧性。

在国防储备计划方面,美国国防部在2024财年和2025财年的潜在采购计划中,明确将多种稀土化合物和合金纳入储备。 其中包括钕-镨氧化物(Neodymium-praseodymium oxide)、钕铁硼磁块(Neodymium-iron-boron magnet block)、釺钴合金(Samarium-cobalt alloy),以及计划 2025 年采购 1,100 吨的镧,还有在 2024 年采购了 550 吨的铈。 根据美国国防部表示,这些采购计划目的在确保关键国防和高技术应用所需的永磁材料和合金的稳定供应。

至于,在美国本土量产能力建设方面尽管稀土分离设施的商业化仍在路上,美国政府对相关高科技关键材料的国内生产仍提供了财务支持。 2024 年 4 月,美国国防部(DoD)依据 《国防生产法(Defense Production Act)第 III 条计划,向一家公司提供 1,440 万美元,用于扩展和升级其在犹他州圣乔治(St. George,UT)的锗晶圆制造能力。 这些锗晶圆用于制造多结太阳能电池,应用于卫星等空间技术。

总体来说,美国在稀土供应链中处于一个分裂的局面,也就是虽然自己拥有足够的矿物资源来满足本土开采需求,并成为矿物精矿的净出口国。 但由于缺乏将精矿转化为高价值金属和化合物的能力,美国在精炼稀土化合物和金属方面对国际市场(特别是中国)的依赖度高达75%以上。

当前因为稀土元素在催化剂、陶瓷、玻璃以及最重要的永久磁铁(应用于电动车和国防)等领域的持续高需求,使得国内加工能力不足成为美国经济和国家安全的长期战略挑战。 随着全球向清洁能源转型和高科技竞争加剧,解决稀土供应链的国内加工瓶颈,保障从矿山到终端产品的完整供应链,仍将是美国未来几年矿物战略部署的首要任务。

推荐阅读:

欢迎加入 EETOP 微信群

报名即将截至!