光伏逆变器作为连接“光”与“电”的桥梁,其技术演进直接推动光伏发电从“补充能源”向“主力能源”转型。随着碳中和目标的推进,高效、智能、可靠的光伏逆变器将成为构建新型电力系统的关键支撑。

光伏逆变器的定义

光伏逆变器是光伏发电系统的“心脏”或“大脑”,核心作用是将太阳能电池板产生的直流电(DC)转换成符合电网或负载要求的交流电(AC)。除了这项基础功能,现代光伏逆变器还集成了最大化发电效率、保障系统安全并网和智能运维等一系列关键功能。根据技术路线、功率和应用场景的不同,光伏逆变器主要可以分为以下四种类型:

资料来源:中商产业研究院整理

光伏逆变器行业发展政策

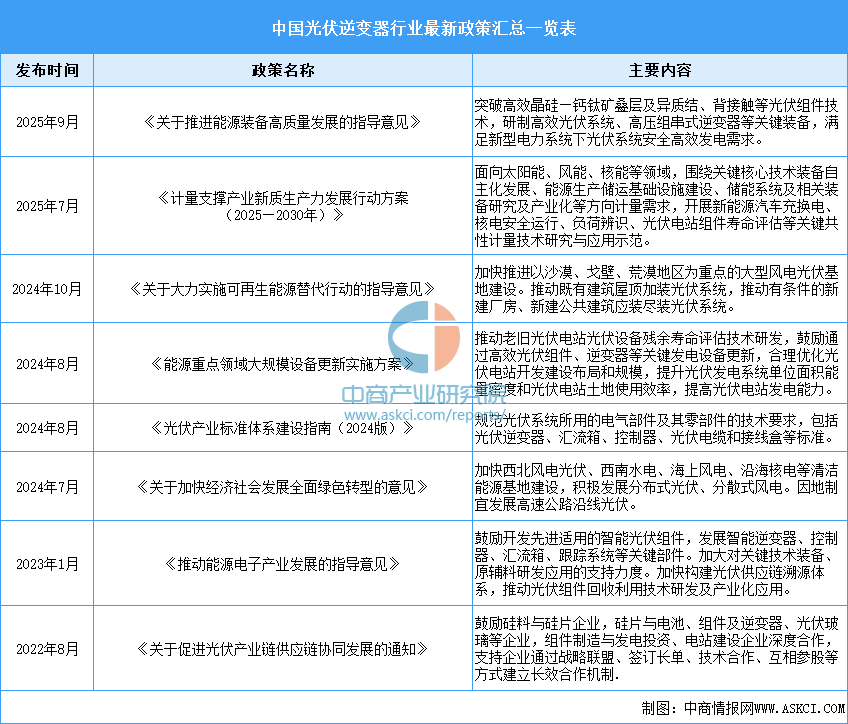

为推动光伏逆变器产业发展,我国政府相关部门发布了《关于推进能源装备高质量发展的指导意见》《能源重点领域大规模设备更新实施方案》《光伏产业标准体系建设指南(2024版)》等一系列政策文件,从技术方向、市场应用和标准规范等多方面给予支持。

资料来源:中商产业研究院整理

光伏逆变器行业发展现状

1.全球光伏逆变器出货量

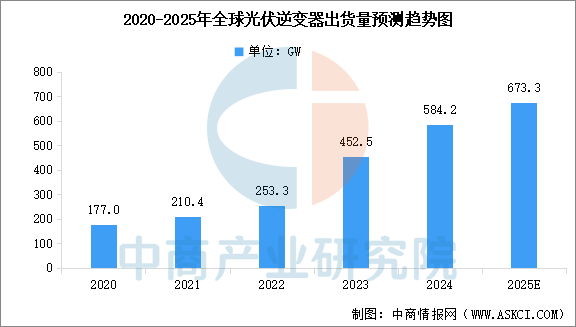

光伏逆变器是光伏系统中的核心部件,其增长主要受全球新增光伏装机需求、存量光伏电站的逆变器更换需求影响。近年来,全球光伏逆变器行业处于高速发展期,中商产业研究院发布的《2025-2030年中国光伏逆变器行业深度研究及发展前景投资预测分析报告》显示,全球光伏逆变器出货量从2020年的177GW增长到2024年的584.2GW,年复合增长率达34.8%。中商产业研究院分析师预测,2025年全球光伏逆变器出货量将达到673.3GW。

数据来源:中商产业研究院整理

2.中国光伏逆变器出货量

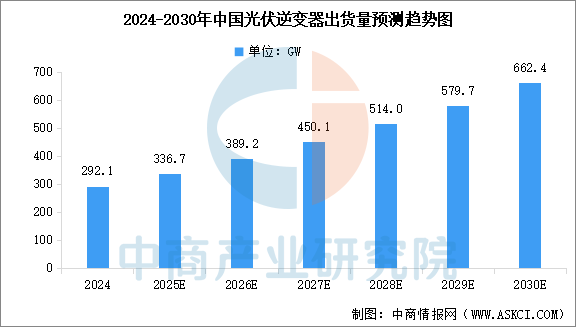

中国光伏逆变器市场已稳居全球领先地位,不仅在国内广泛应用,更凭借技术优势和成本竞争力强势开拓海外市场。中商产业研究院发布的《2025-2030年中国光伏逆变器行业深度研究及发展前景投资预测分析报告》显示,2024年中国光伏逆变器出货量292.1GW,约占全球市场的50%。中商产业研究院分析师预测,2025年中国光伏逆变器出货量将达到336.7GW,2030年达到662.4GW。

数据来源:中商产业研究院整理

3.不同类型的逆变器市场占比

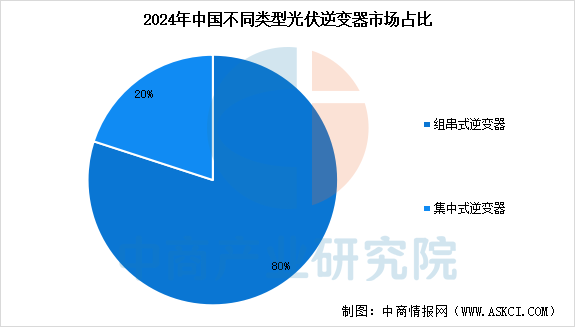

中国光伏逆变器市场仍然以组串式逆变器和集中式逆变器为主。中商产业研究院发布的《2025-2030年中国光伏逆变器行业深度研究及发展前景投资预测分析报告》显示,2024年,中国组串式逆变器市场占比80%,集中式逆变器市场占比20%。随着技术进步和成本下降,组串式逆变器因其灵活高效的特性,正成为越来越多场景下的主流选择。

数据来源:中商产业研究院整理

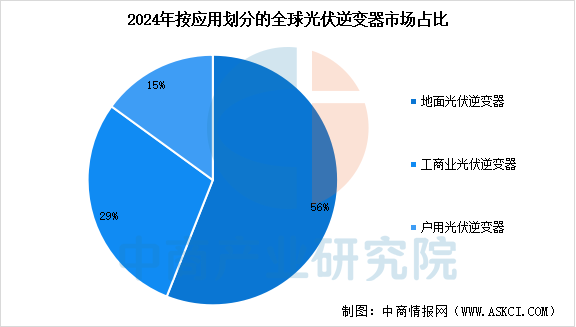

4.按应用划分的逆变器市场占比

按应用类别,光伏逆变器可分为地面光伏、工商业光伏及户用光伏逆变器,以适应不同规模、负荷特征及安装环境的需求。中商产业研究院发布的《2025-2030年中国光伏逆变器行业深度研究及发展前景投资预测分析报告》显示,2024年,全球地面光伏、工商业和户用光伏逆变器的出货量分别为326.9GW、169.4GW和87.9GW,占比分别为56%、29%和15%。

数据来源:中商产业研究院整理

5.重点企业竞争力排名情况

海外新兴市场的蓬勃发展,推动中国光伏逆变器企业加速出海,积极拓展国际渠道并参与全球竞争。凭借技术和成本优势,中国供应商已在全球光伏逆变器市场占据主导地位,以华为、阳光电源为代表的国内企业展现出强劲的国际竞争力。

资料来源:中商产业研究院整理

光伏逆变器行业重点企业

1.华为

华为在光伏逆变器领域已确立全球领先地位,其出货量和市场份额均居全球第一。2024年,华为交付了176GW的光伏逆变器,连续多年蝉联全球出货量冠军。华为通过高效能半导体材料的应用和智能光伏解决方案的创新,显著提升了逆变器的转换效率和系统稳定性。其产品广泛应用于欧洲、亚洲、非洲等多个地区,展现出强大的国际竞争力。2025年上半年,华为实现营收4270.39亿元,同比增长3.95%,净利润为371.95亿元,同比下降32%。

数据来源:中商产业研究院整理

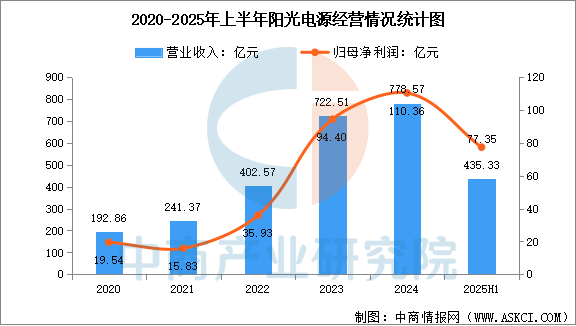

2.阳光电源

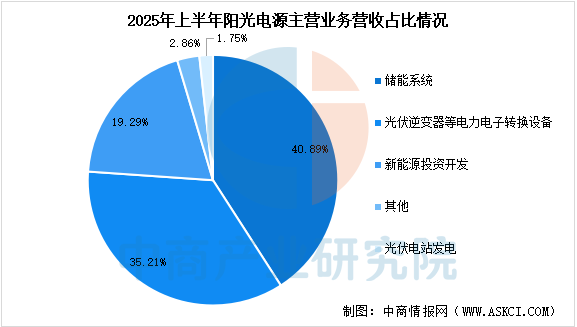

阳光电源是一家专注于太阳能、风能、储能、氢能、电动汽车及充电等新能源电源设备的研发、生产、销售和服务的国家重点高新技术企业,主要产品有光伏逆变器、储能系统、风电变流及传动产品、水面光伏系统、新能源汽车电控及电源系统、充电设备、可再生能源制氢系统、智慧能源运维服务等,并致力于提供全球一流的清洁能源全生命周期解决方案。

2025年上半年,公司营业收入为435.33亿元,同比增长40.34%,归母净利润为77.35亿元,同比增长55.97%。上半年,公司光伏逆变器等电力电子转换设备收入153.3亿元,占比35.21%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

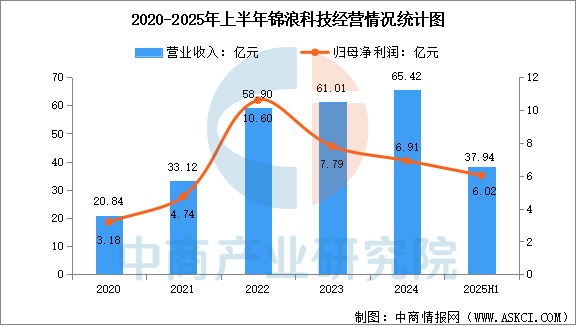

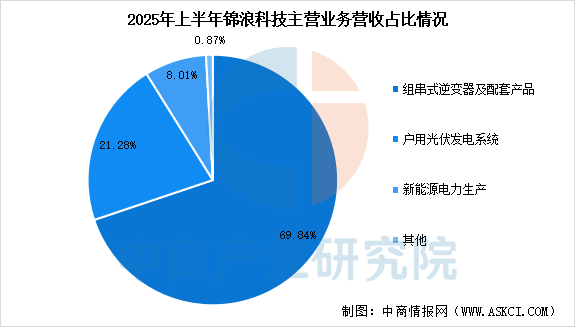

3.锦浪科技

锦浪科技主要从事组串式逆变器的研发、生产、销售和服务,主要产品为并网逆变器和储能逆变器。2025年上半年,公司营业收入为37.94亿元,同比增长13.09%,归母净利润为6.02亿元,同比增长70.96%。上半年,公司组串式逆变器及配套产品收入26.50亿元,占比69.84%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.古瑞瓦特

深圳古瑞瓦特新能源有限公司成立于2011年,总部位于深圳市,是一家专注于光伏逆变器、储能系统及智慧能源管理系统研发制造的分布式能源解决方案提供商。公司在深圳、西安、惠州设有三大研发中心,研发团队超500人,全球设立34个营销服务网点,业务覆盖150多个国家和地区,户用光伏逆变器及用户侧储能逆变器出货量全球第一,并入选国家级制造业单项冠军产品及智能光伏试点示范企业。

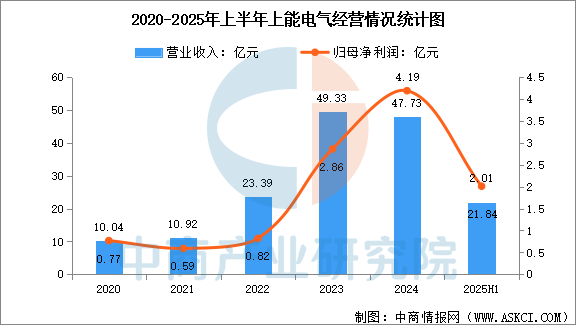

5.上能电气

上能电气主营业务为电力电子设备的研发、生产、销售。公司专注于电力电子变换技术,运用电力电子变换技术为光伏发电、电化学储能接入电网以及电能质量治理提供解决方案。目前公司主要产品包括光伏逆变器(PV Inverter)、储能双向变流器(PCS)、电能质量治理产品(有源滤波器APF、低压无功补偿器SVG、动态电压恢复器DVR)等产品,并提供光伏发电系统和储能系统的集成业务。

2025年上半年,公司营业收入为21.84亿元,同比增长13.42%,归母净利润为2.01亿元,同比增长24.78%。上半年,公司光伏逆变器收入15.77亿元,占比72.20%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

光伏逆变器行业发展前景

1.政策支持行业发展

国家层面出台《智能光伏产业创新发展行动计划(2021-2025年)》等政策,推动光伏产业与新一代信息技术深度融合,提升产业发展质量和效率。各省市如河北、甘肃等地也积极布局光伏逆变器全产业链,国家能源局更通过《分布式光伏发电开发建设管理办法》规范分布式光伏并网模式,结合“十四五”规划中大型风电光伏基地建设、分布式能源开发及新型储能发展等战略,形成政策合力,为行业提供明确的发展方向和长期利好环境。

2.技术突破提供核心竞争力

企业持续加大研发投入,如中车株洲所时代电气发布DC2000V“赤霄”455kW组串式逆变器,通过高压平台与长组串设计实现系统BOS成本降低3-4分/Wp、效率提升1%,适配复杂地形;华为数字能源在格尔木光伏电站应用组串式逆变器,故障率仅千分之五,远低于行业平均水平,推动组串式逆变器成为市场主流。此外,SiC/GaN器件应用、AI运维系统等技术迭代,进一步提升了产品转换效率与智能化水平。

3.市场需求持续扩张

全球碳中和进程加速背景下,2024年全球光伏逆变器出货量达584GW,2025年预计超600GW,中国企业占据全球约50%份额,2025年国内出货量预计接近300GW。分布式光伏市场占比提升至48%,拉动组串式逆变器需求;集中式电站虽占52%,但1500V大功率机型渗透率已达75%。出口方面,2025年3月我国逆变器出口额达45.4亿元,环比增长39.5%,欧洲、东南亚及中东市场增长显著,光储一体化、虚拟电厂等新兴应用场景更拓展了市场空间。