统计周期:2026年6月27日—2026年7月3日

本周晶圆制造产业的核心变化,不是单一先进节点的技术竞赛,而是AI需求正在同时改变先进制程、成熟制程、先进封装和IDM产能投资的价值排序。

过去,晶圆制造行业的主线通常围绕“谁能做更先进制程”展开。但从最近一周的产业动态看,AI GPU、AI ASIC、HBM、企业级存储、PMIC和高性能计算正在把需求推向更广的制造体系:先进制程仍由台积电主导,三星代工和英特尔代工继续追赶;成熟制程与特色工艺因PMIC、显示驱动、车规、工业和AI服务器电源管理需求回暖而重新获得定价权;同时,存储IDM的大规模扩产也在拉动晶圆制造和后续封装产能投资。

一句话概括:晶圆制造正在从“先进制程单点竞争”,进入“先进制程 + 成熟特色工艺 + 存储制造 + 先进封装协同竞争”的新阶段。

图1:AI需求正在重塑晶圆制造价值链

一、本周最值得关注的三件事

第一,全球晶圆代工2.0市场继续被AI推高

Counterpoint Research最新报告显示,2026年第一季度全球晶圆代工2.0市场营收同比增长23%,达到860亿美元,主要由AI GPU、AI ASIC和先进封装需求带动。行业正在迈向“晶圆代工2.0”时代,竞争优势不再只取决于晶圆制造能力,也取决于先进封装和测试能力的深度融合。

第二,三星代工强化2nm、AI和生态协同

三星电子7月1日在首尔举办SAFE Forum 2026,展示下一代2nm工艺、DTCO设计技术协同和AI芯片生态合作。三星希望通过GAA、设计生态和封装协同,缩小与台积电在先进制程代工上的差距。

第三,成熟制程涨价和产能紧张重新成为产业主线

TrendForce近期指出,AI相关先进节点和电源管理产品需求持续超预期,晶圆代工厂开始释放下半年涨价信号。UMC也被报道计划在2026年下半年选择性调价,新加坡22/28nm及特色工艺产能将逐步爬坡。成熟制程不再只是周期底部的低毛利业务,而是AI服务器、消费电子补库、PMIC和工业应用共同支撑的结构性市场。

二、全球先进制程:台积电仍是核心,三星与英特尔争取第二增长曲线

从先进制程格局看,台积电仍是本轮AI晶圆制造周期中最直接的受益者。TrendForce数据显示,2026年第一季度台积电晶圆代工收入接近358.6亿美元,环比增长6.3%,市场份额扩大至72%。强劲需求来自AI服务器GPU、xPU、Agentic AI相关服务器CPU,以及高性能计算平台。

台积电的优势已经不只是“先进制程领先”,而是先进制程、先进封装、客户生态和产能调配能力的组合。TSMC 2026 Technology Symposium覆盖3nm、2nm、A16、A14以及3DFabric、SoIC、InFO、CoWoS、TSMC-SoW等先进堆叠和封装技术,说明台积电正把先进逻辑制造与先进封装一体化,服务AI和HPC客户。

图2:全球晶圆代工竞争格局

三星代工的重点则是通过2nm GAA、DTCO、AI芯片客户和SAFE生态增强竞争力。对三星而言,2nm GAA是技术追赶的关键节点,但更现实的竞争焦点是:能否把客户设计、PDK、封装和量产良率真正打通。

英特尔代工则处在关键验证期。Intel Foundry在VLSI Symposium上表示,18A-P已经进入风险生产阶段;相较18A,18A-P在性能和功耗方面均有改进,并保持与18A设计规则兼容,有利于客户复用IP和设计流程。这意味着英特尔代工的核心问题已经从“路线图是否存在”,变成“外部客户是否愿意导入”。

三、成熟制程与特色工艺:从补库存走向结构性回暖

与先进制程不同,成熟制程本周的主线是价格修复和产能利用率改善。TrendForce指出,2026年第一季度全球前十大晶圆代工厂合计收入环比增长3.7%,达到479.5亿美元,创下季度新高。除了AI HPC芯片需求外,TV、PC、Notebook等供应链提前拉货,也使外围IC订单增加,抵消了智能手机季节性疲弱。

这轮成熟制程回暖有三个驱动因素:消费电子补库、AI服务器带动PMIC和功率相关芯片需求,以及头部厂商对成熟产能的重新配置。AI不仅拉动3nm、2nm等先进节点,也在拉动8英寸和12英寸成熟产线。

从商业模式看,成熟制程代工的价值正在被重新认识。过去成熟制程常被视为低成长、低弹性的业务;但在AI服务器电源管理、工业控制、车规、物联网和通信应用驱动下,成熟制程更像是“系统级半导体基础设施”的一部分。

四、中国晶圆制造:先进制程受限,成熟特色工艺成为现实突破口

中国晶圆制造的格局可以分成三条线:中芯国际承担先进制程与主流逻辑代工突破,华虹半导体深耕特色工艺和功率/嵌入式存储平台,晶合集成、粤芯半导体、积塔半导体等公司在显示驱动、模拟、功率、车规和特色工艺中形成补充。

图3:中国晶圆制造国产化路径

中芯国际在全球代工格局中的位置继续提升。TrendForce数据显示,中芯国际2026年第一季度市场份额稳定在5.1%,位居全球第三,受益于TV品牌、PC/Notebook ODM客户拉货,以及部分8英寸客户涨价带来的ASP改善。

华虹半导体则是中国特色工艺代工的重要代表。公司五大特色工艺平台包括嵌入式非易失性存储器、独立非易失性存储器、功率器件、模拟与电源管理、逻辑与射频,应用覆盖汽车电子、工业控制、新能源、消费电子、物联网和移动通信。

整体来看,中国晶圆制造国产化当前最现实的突破,不是短期全面追赶台积电2nm/3nm,而是在成熟制程、特色工艺、功率器件、模拟电源、MCU、显示驱动、射频、嵌入式存储和车规应用中扩大导入。

五、IDM与存储制造:AI让存储晶圆产能重新进入扩张周期

本周IDM侧最重要的事件来自韩国存储厂商。Reuters报道称,SK海力士计划投入100万亿韩元,其中80万亿韩元用于建设新的NAND工厂,20万亿韩元用于芯片封装厂;NAND工厂目标时间为2029年,封装厂目标为2027年底。该计划反映AI带动的存储需求正在从HBM扩展到NAND和先进封装。

Kioxia也在本周受到关注。Reuters报道称,Kioxia正准备在日本北上工厂量产下一代BiCS Flash,AI推理需求带动NAND复苏,公司与SanDisk共同开发的新一代存储技术成为其增长重点。

这些事件说明,晶圆制造不应只看逻辑代工。AI系统对存储容量、带宽和数据吞吐的要求不断提升,使DRAM、NAND、HBM和封装产线重新成为全球投资重点。对设备、材料、晶圆制造和封装测试企业而言,这意味着存储制造周期与逻辑先进制程周期正在更紧密地叠加。

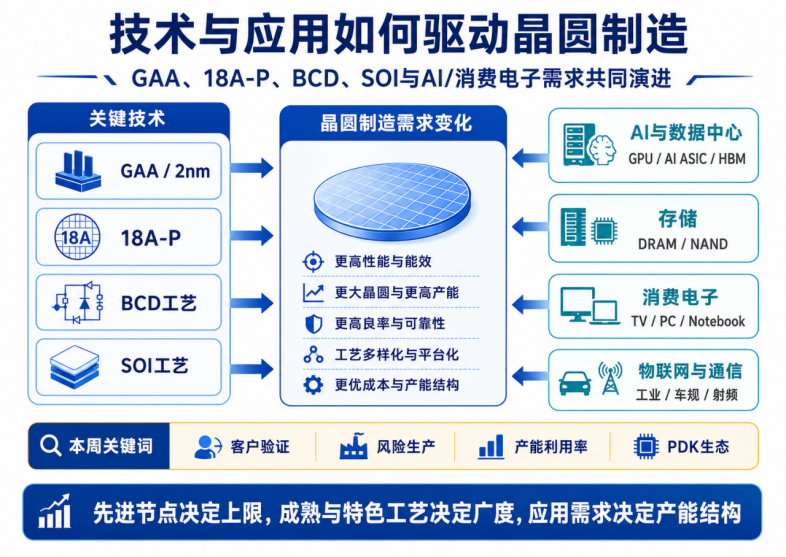

六、新技术导入:GAA、18A-P、2nm生态与PDK成为关键词

图4:关键技术与应用需求如何共同驱动晶圆制造

本周真正值得关注的新技术,不只是“哪家公司宣布了更小纳米节点”,而是这些技术是否开始进入客户验证、风险生产或生态建设阶段。

台积电方面,2nm、A16、A14与3DFabric先进封装技术继续构成其下一阶段技术路线。它的核心优势在于客户生态和量产确定性,而不是单一技术参数。

三星方面,2nm GAA和SAFE生态是本周重点。三星在SAFE Forum 2026上强调下一代2nm工艺、DTCO和AI芯片生态协同,说明其正在推动先进节点从技术展示走向客户项目落地。

英特尔方面,18A-P进入风险生产具有里程碑意义。它与18A设计规则兼容,降低客户迁移成本,也让Intel Foundry有机会向外部客户证明其先进制程能力。Rapidus的2nm GAA项目则仍是日本先进制造复兴的重要观察对象。

这些技术进展对行业格局的影响在于:先进制程竞争正在从单纯工艺节点,转向PDK成熟度、客户设计导入、EDA/IP生态、先进封装配套和量产良率的系统竞争。

七、应用市场变化对晶圆制造的影响

AI仍然是本周晶圆制造需求的第一驱动力。AI GPU、AI ASIC、xPU、服务器CPU和AI存储需求,直接推高台积电先进节点利用率,并带动三星、英特尔、Rapidus等公司争取成为替代或补充产能来源。

存储需求也在扩张。SK海力士和Kioxia的扩产与量产计划说明,AI推理和数据中心存储正在改变NAND长期投资逻辑。NAND不再只是消费电子周期品,而是AI基础设施的重要组成部分。

消费电子正在阶段性补库。TV、PC和Notebook供应链提前拉货,带动外围IC订单增加;这对UMC、SMIC、VIS、晶合集成等成熟制程代工厂形成短期支撑。

物联网、汽车电子和工业控制则支撑特色工艺。华虹的特色工艺平台覆盖功率、模拟、电源管理、嵌入式存储和射频,应用场景包括汽车、工业、新能源、物联网和移动通信,这些方向并不依赖最先进节点,但高度依赖长期稳定的特色工艺能力。

八、政策与供应链:区域化投资继续强化,但成本与过剩风险并存

本周政策与供应链层面,韩国最具代表性。Reuters报道称,韩国提出大规模AI与半导体投资计划,三星和SK海力士将参与新晶圆厂、存储和先进封装相关投资。韩国希望通过区域化布局和国家级投资,巩固其在存储和AI半导体制造中的全球地位。

但这类大规模投资也有双重影响。短期看,它会拉动设备、材料、建筑、晶圆厂建设和封装产线需求;中长期看,如果AI需求增速不及预期,部分存储或先进封装产能可能面临阶段性过剩压力。

对中国而言,外部出口限制仍然是先进制程追赶的关键约束。中国晶圆厂更现实的策略,是在成熟制程、特色工艺和先进封装中提高国产化深度,同时服务本土Fabless、汽车电子、工业控制、AI终端和数据中心周边芯片需求。

九、信息索引

表1:本周要闻概览

表2:重要产能扩张、订单签署、融资并购

表3:竞争格局快照

十、结论:本周三大产业趋势

第一,AI正在推动晶圆制造进入“先进制程 + 先进封装 + 测试”融合竞争

对投资者而言,台积电仍是最直接受益者,但三星、Intel Foundry、Rapidus等第二供应来源的客户导入进度也值得持续跟踪。对研发团队而言,先进节点竞争已经不只是晶体管结构,还包括PDK、EDA/IP、DTCO、封装和测试协同。

第二,成熟制程与特色工艺进入结构性修复期

AI服务器、PMIC、显示驱动、工业、汽车和消费电子补库共同支撑成熟节点利用率。对业务决策者而言,成熟制程产能不再是低优先级资源,而是关系到电源管理、通信、工业和车规产品供应稳定性的关键环节。

第三,中国晶圆制造的现实突破口仍在成熟制程和特色工艺

中芯国际、华虹半导体、晶合集成等厂商受益于国产替代、成熟节点价格修复和本土Fabless客户导入。先进制程仍需长期追赶,但成熟制程、BCD、SOI、功率、模拟、电源管理、嵌入式存储、显示驱动和车规平台,将是未来几年中国晶圆制造最确定的增长方向。

十一、后续重点关注方向

• 台积电2nm、A16、A14和先进封装扩产节奏。

• 三星2nm GAA客户项目和良率进展。

• Intel 18A-P风险生产后的外部客户导入。

• UMC、VIS、PSMC、SMIC、华虹、晶合集成等成熟制程价格修复持续性。

• SK海力士、Kioxia等存储IDM扩产对晶圆制造、设备、材料和先进封装的拉动。

总体来看,本周晶圆制造产业的核心判断是:AI正在让先进制程更紧缺,也正在让成熟制程重新变得重要。未来晶圆制造竞争,不再只是“谁的节点更先进”,而是“谁能同时提供先进制程、稳定产能、特色工艺、先进封装和客户生态”。

资料来源

本文根据上述公开资料整理,仅用于产业研究与信息参考。资料来源包括:TrendForce、Counterpoint Research、Reuters、Samsung SAFE Forum / Pulse、The Elec、Intel Foundry、TSMC Technology Symposium、Rapidus、华虹半导体年报及公开资料。