核心观点

半导体-8月报

点击图片,阅读往期月报

月报快览

华强电子产业研究所

行业总量

全球半导体销售额二季度环比增长7.8%,全年市场规模预测上调至7280亿美元 2025年第二季NAND Flash产业营收环比增长逾20% 2025年二季度全球DRAM市场规模环比增长20%,创历史季度新高 韩国7月半导体出口额同比增长31.2%,连续四个月创新高 上半年中国半导体产业投资额约4550亿元,同比降幅明显收窄 AI浪潮推动,全球10大半导体公司年度资本支出将增长7% 2025年AI需求独强,Q4至明年电子产业恐面临低速成长 HBM占DRAM比重达到25%,或造成硅晶圆产能紧张 2030年全球半导体市场营收将突破1万亿美元

半导体供应链

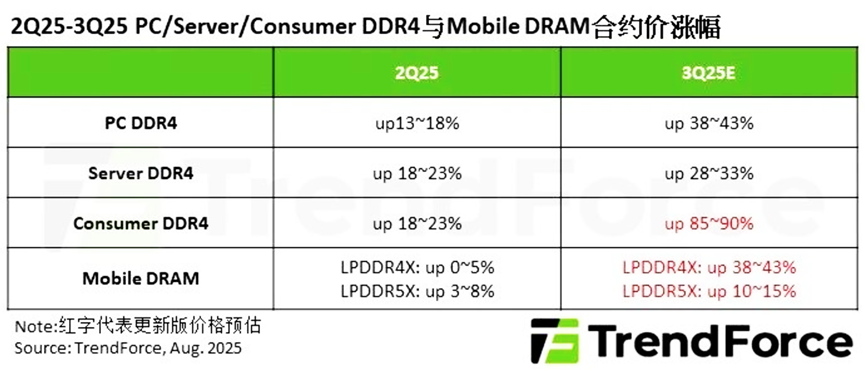

第三季消费级DDR4合约价或季增85%-90% TI超6万料号集体涨价 台积电两年内逐步退出6英寸晶圆制造 SK海力士宣布量产321层2Tb QLC闪存 美光回应调整:全球范围内停止移动NAND产品的开发 在华销售遇阻,英伟达暂停H20芯片生产

企业风向标

英伟达第二财季营收同比增56% 英飞凌新一季财报:营收大致持平,利润降低 中芯国际上半年净利23亿元,同比增长39.8% 文晔科技:第二季度营收增长7%,AI需求持续强劲 大联大上半年营收增长近三成,受益于AI迅速发展 英飞凌完成收购Marvell汽车以太网业务 英特尔获软银20亿美元投资

产业政策

国务院印发《关于深入实施“人工智能+”行动的意见》 工信部:促进卫星通信、5G/6G、人工智能等新一代信息通信技术深度互融 七部门:突破关键脑机芯片

行业总量

全球半导体销售额二季度环比增长7.8%,全年市场规模预测上调至7280亿美元

2025年第二季NAND Flash产业营收环比增长逾20%

2025年二季度全球DRAM市场规模环比增长20%,创历史季度新高

8月18日,据闪存市场最新统计,在AI驱动以HBM3E和高容量DDR5为代表的高价值DRAM需求持续增长,以及二季度存储原厂EOL(产品生命周期终止)通知刺激传统DDR4/LPDDR4X价格与需求快速攀升的双重驱动下,2025年二季度全球DRAM市场规模环比增长20%至321.01亿美元,创历史季度新高。其中,SK海力士继续刷新自己在DRAM市场的优势,二季度以38.2%的市场份额蝉联第一,并扩大了与三星的差距。

韩国7月半导体出口额同比增长31.2%,连续四个月创新高

上半年中国半导体产业投资额约4550亿元,同比降幅明显收窄

AI浪潮推动,全球10大半导体公司年度资本支出将增长7%

2025年AI需求独强,Q4至明年电子产业恐面临低速成长

HBM占DRAM比重达到25%,或造成硅晶圆产能紧张

2030年全球半导体市场营收将突破1万亿美元

半导体供应链

第三季消费级DDR4合约价或季增85%-90%

根据TrendForce集邦咨询最新调查,相较PC和Server市场,近期消费级DRAM的供应更加紧张,其终端需求来自工控、网通、电视、消费性电子及控制器等,主要存储器的采用规格为DDR4,但供给排序在PC与Server应用之后,使得该市场供需失衡相对更加严峻。七月消费级DDR4合约价飙涨逾60%-85%,因此大幅上修第三季消费级DDR4合约价到季增85%-90%。

TI超6万料号集体涨价

台积电两年内逐步退出6英寸晶圆制造

SK海力士宣布量产321层2Tb QLC闪存

美光回应调整:全球范围内停止移动NAND产品的开发

在华销售遇阻,英伟达暂停H20芯片生产

企业风向标

英伟达第二财季营收同比增56%

英飞凌新一季财报:营收大致持平,利润降低

中芯国际上半年净利23亿元,同比增长39.8%

文晔科技:第二季度营收增长7%,AI需求持续强劲

大联大上半年营收增长近三成,受益于AI迅速发展

英飞凌完成收购Marvell汽车以太网业务

英飞凌公司当地时间8月14日宣布,成功完成对Marvell科技公司汽车以太网业务的收购。此次交易于2025年4月公布,已获所有必要监管批准。

通过收购,英飞凌强化了在汽车半导体领域的领先地位,提升了软件定义汽车领域的系统专业知识,预计到2030年将带来约40亿美元的design-win潜力和显著的未来收入增长。英飞凌计划将新收购的以太网业务整合到汽车部门,推动创新并快速转化为客户价值。

汽车以太网产品组合包括物理层(PHY)收发器、交换机和网桥,可提供高性能网络功能,支持100 Mbps至10 Gbps的数据速率,并为当前和未来的车载网络提供必要的安全和防护功能。

英特尔获软银20亿美元投资

产业政策

国务院印发《关于深入实施“人工智能+”行动的意见》

工信部:促进卫星通信、5G/6G、人工智能等新一代信息通信技术深度互融

七部门:突破关键脑机芯片

1 / Earth Hour

♦ 华强电子产业研究所(HQ Research)成立于2012年,是深圳华强(股票代码000062.SZ)旗下专注于电子产业链研究和科技创新赋能的第三方行业智库。

华强电子产业研究所设有国际科技创新赋能中心、电子产业成果转化与技术转移服务平台、专精特新加速器平台、产业研究咨询中心四大服务主体,主要开展科技创新赋能和产业研究咨询两大核心服务,助推电子产业高质量发展。

♦ 深圳华强实业股份有限公司(简称“深圳华强”)于1994年成立,1997年1月在深圳证券交易所上市,在电子信息产业深耕三十余年,打造了中国本土最大的综合性电子元器件交易及服务平台,既是国内电子元器件授权分销龙头企业(主品牌为“华强半导体集团”),也是电子元器件长尾交易数字化、智能化变革的先行者,并拥有全球最大的电子专业市场“华强电子世界”和全球知名的电子元器件B2B信息服务网站“华强电子网”。

点击关注 了解更多