中国扫地机器人企业的全球化布局正在改写全球市场格局。作为全球主要生产基地,中国厂商凭借供应链效率、渠道掌控力和产品性价比,在发达国家市场持续扩张。

扫地机器人定义

扫地机器人,又称自动打扫机、智能吸尘、机器人吸尘器等,是智能家电的一种,能凭借人工智能,自动在房间内完成地板清理工作。一般采用刷扫和真空方式,将地面杂物先吸纳进入自身的垃圾收纳盒,从而完成地面清理的功能。一般来说,将完成清扫、吸尘、擦地工作的机器人,也统一归为扫地机器人。

资料来源:中商产业研究院整理

扫地机器人行业发展政策

近年来,国家出台了一系列政策文件来支持扫地机器人行业的发展。例如,《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》《发展银发经济增进老年人福祉》《制造业可靠性提升实施意见》等文件提出促进智能家电消费,推动机器人发展。这些文件为扫地机器人行业的发展提供了有力支持。

资料来源:中商产业研究院整理

扫地机器人行业发展现状

1.全球扫地机器人出货量

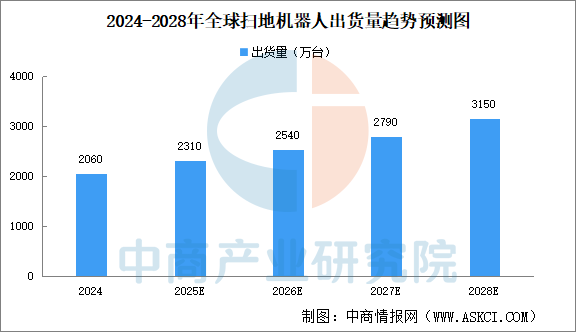

扫地机器人是一种基于人工智能(AI)、传感器技术和自动控制技术的服务型机器人,核心功能是自主完成地面清洁任务,主要应用于家庭、办公等室内场景。受“懒人经济”、消费升级及健康清洁需求驱动,全球扫地机器人市场近年来保持高速增长。中商产业研究院发布的《2025-2030年中国扫地机器人行业市场前景预测及未来发展趋势研究报告》显示,2024年全球智能扫地机器人出货量达到了2060万台,同比增长11.2%。中商产业研究院分析师预测,2025年全球扫地机器人出货量将达2310万台,2028年将提升至3150万台。

数据来源:IDC、中商产业研究院整理

2.中国扫地机器人出货量

在国家“国补”“以旧换新”等政策到推动下,中国智能扫地机器人市场出货持续增加。中商产业研究院发布的《2025-2030年中国智能扫地机器人行业市场前景预测及未来发展趋势研究报告》显示,2024年中国智能扫地机器人市场出货538.9万台,同比增长6.7%,其中四季度受到“国补”政策刺激,出货175万台,同比增长28.2%。中商产业研究院分析师预测,2025年中国智能扫地机器人出货量将达到565.8万台。

数据来源:IDC、中商产业研究院整理

3.中国扫地机器人市场规模

随着人们生活水平的提高和消费观念的转变,对家庭清洁质量和便捷性的要求不断提升,扫地机器人的市场需求持续增长,市场规模不断扩大。中商产业研究院发布的《2025-2030年中国扫地机器人行业市场前景预测及未来发展趋势研究报告》显示,2024年中国智能扫地及地面清洁机器人市场规模达到217亿元,较上年增长21.9%。中商产业研究院分析师预测,2025年中国智能扫地及地面清洁机器人市场规模将达到268亿元。

数据来源:中商产业研究院整理

4.中国扫地机器人竞争格局

中国智能扫地机器人市场中,2024年TOP5厂商市场份额合计达到了89.2%。其中,科沃斯市场份额蝉联第一,占比达到25.4%,其次是石头科技和云鲸,市场份额分别占比21.6%和16.3%,小米和追觅的市场份额分别占比13.7%和12.2%。

数据来源:IDC、中商产业研究院整理

5.扫地机器人潜力排行榜

当前扫地机器人行业在全球化扩张与技术迭代的双重驱动下加速分化,头部企业通过核心算法突破(如AI避障、仿生机械臂)与场景深耕(家用、商用、特种领域)构建竞争壁垒。海外市场成为盈利增长关键,但“量价齐升却利润承压”的悖论凸显技术内卷与成本压力。未来,低碳技术应用、ODM供应链整合及娱乐化功能创新将成为破局点,具备全链路技术自主化与生态协同能力的企业将主导市场重构。

资料来源:中商产业研究院整理

扫地机器人行业重点企业

1.科沃斯

科沃斯机器人股份有限公司的主营业务是各类家庭服务机器人、高端智能生活电器等智能家用设备及相关零部件的研发、设计、生产与销售。科沃斯的主要产品是服务机器人、智能生活电器。

2025年上半年实现营业收入86.76亿元,同比增长24.37%;实现归母净利润9.79亿元,同比增长60.76%。2025年上半年主营产品包括服务机器人、智能生活电器,营收分别占整体的55.89%、42.96%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.石头科技

北京石头世纪科技股份有限公司的主营业务是智能扫地机器人等智能硬件的设计、研发、生产和销售。石头科技的主要产品是智能扫地机器人、洗地机、洗烘一体机、其他智能电器。

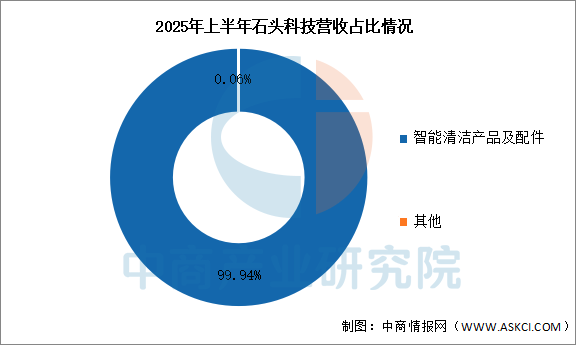

2025年上半年实现营业收入79.03亿元,同比增长78.96%;实现归母净利润6.78亿元,同比下降39.52%。2025年上半年智能清洁产品及配件营收占整体的99.94%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.云鲸

云鲸创立于2016年,是一家立足家用机器人领域、致力于研发革命性科技产品的公司。云鲸通过逍遥、j系列及其他系列,构建了覆盖高端、中端及大众市场的产品矩阵。其技术演进紧密围绕ai视觉识别、活水自清洁系统及基站自动化功能展开,致力于提升清洁的智能化水平和自动化程度,以减少用户干预。与此同时,云鲸正积极布局具身智能技术,并加速其全球化市场拓展。战略上,云鲸致力于从一家智能硬件公司向家庭服务机器人公司演进。

4.小米

米家扫地机器人产品尺寸为345毫米x345毫米x96毫米,外形尺寸为230毫米x109毫米x129毫米,产品重量约3.8千克。米家扫地机器人采用NIDEC无刷风机,最大风压达到1800帕。浮动主刷结构、电池容量5200毫安时,配备智能路径规划功能。支持远程控制、实时清扫地图、清扫模式切换等功能。

2025年上半年实现营业收入2272.49亿元,同比增长38.23%;股东应占溢利228.29亿元,同比增长146%。

数据来源:中商产业研究院整理

5.追觅

追觅科技(Dreame)是聚焦智能家电行业的新锐中国品牌,以智能清洁为核心业务,并持续在个护、生活等领域拓新。现有无线吸尘器、扫地机器人、洗地机、高速吹风机四大品类。

追觅扫地机器人凭借其高速数字马达核心技术,构建了覆盖高端旗舰至主流市场的产品矩阵,旗舰X系列搭载仿生机械臂实现贴边清洁,S系列主打全能基站与性价比,并创新推出双机械臂模块化设计的X40系列,技术路线聚焦仿生机械臂、AI Action智慧视觉避障及多功能基站集成,同时通过洗地机、吸尘器等产品实现全场景清洁生态布局,依托技术下放策略加速市场渗透,形成“技术驱动+全球拓展”的核心竞争力。

扫地机器人行业发展前景

1.技术突破提升产品核心竞争力

行业通过AI视觉识别、多传感器融合及仿生机械臂等技术,显著增强产品的环境感知与物理交互能力。AI大模型算法使扫地机器人具备精准避障和语音交互能力,识别宠物粪便、电线等微小障碍;仿生多关节机械臂技术突破传统清洁边界,实现物品抓取归位、狭窄角落深度清洁等复杂操作,使产品从清洁工具升级为家庭智能助手。此类技术迭代解决长期存在的清洁盲区与交互短板问题,为行业向高端化、智能化转型提供核心支撑。

2.应用场景拓展激活多元需求

家庭与商用场景的双向延伸开辟增量市场。家庭场景中,银发经济催生适老化设计,降低老年用户使用门槛;商用场景则拓展至医院消毒、仓储清洁盘点、极地科考等特殊环境。场景创新推动产品从单一家用清洁向全场景智能服务演进,破解行业同质化竞争困境。

3.产业链协同增强国际竞争力

中国作为全球扫地机器人主要生产基地,依托研发-制造-出口一体化链条强化全球供应地位。上游核心部件国产化率持续提升,降低对外依赖;中游头部企业通过自建产线与智能化生产优化成本;下游跨境出海模式成熟,欧洲市场订单实现高速增长。产业链协同使中国企业兼具成本优势与技术迭代能力,逐步突破国际高端市场壁垒。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

“阅读原文” 获取更多报告