点击蓝字,关注我们

软件与服务业研究中心

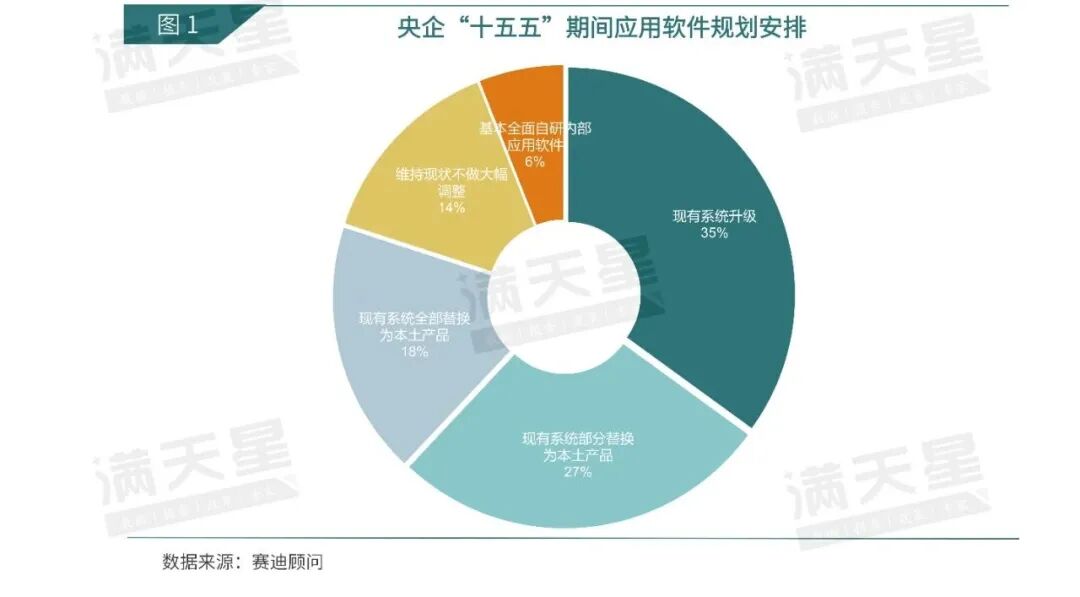

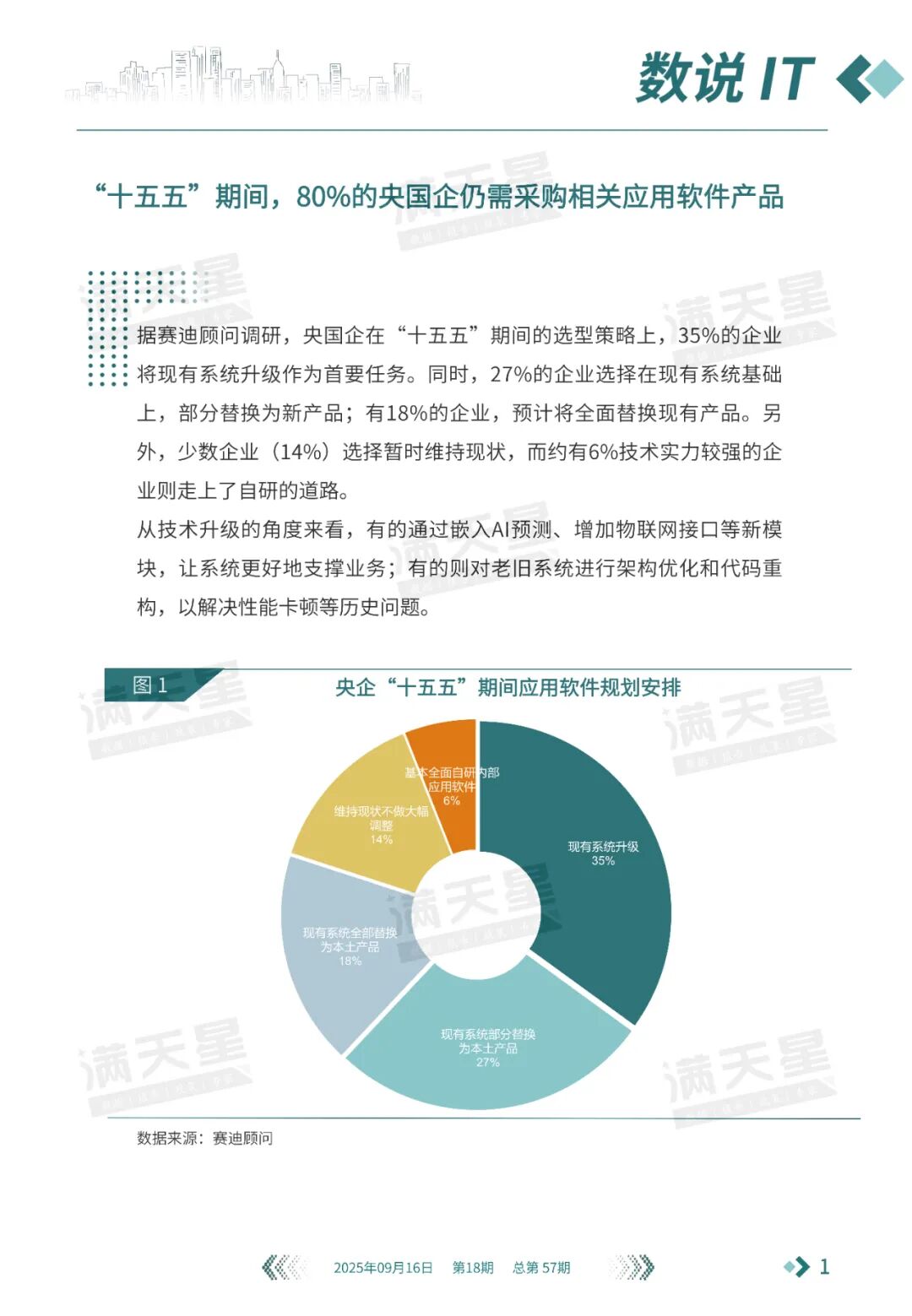

“十五五”期间,80%的央国企仍需采购相关应用软件产品

据赛迪顾问调研,央国企在“十五五”期间的选型策略上,35%的企业将现有系统升级作为首要任务。同时,27%的企业选择在现有系统基础上,部分替换为新产品;有18%的企业,预计将全面替换现有产品。另外,少数企业(14%)选择暂时维持现状,而约有6%技术实力较强的企业则走上了自研的道路。

从技术升级的角度来看,有的通过嵌入AI预测、增加物联网接口等新模块,让系统更好地支撑业务;有的则对老旧系统进行架构优化和代码重构,以解决性能卡顿等历史问题。

图1 央企“十五五”期间应用软件规划安排

着眼未来,央国企在应用软件采购方面的预算处于较高水平

根据赛迪顾问调研,重点行业的选型诉求如下:

表1 央国企重点行业选型诉求分析

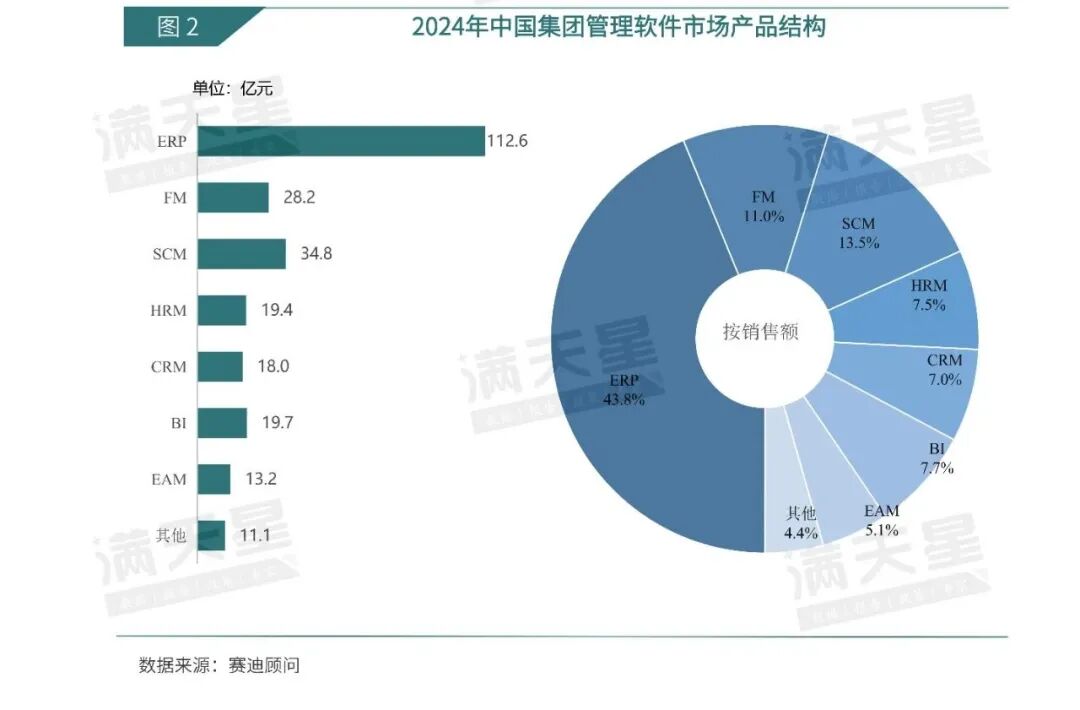

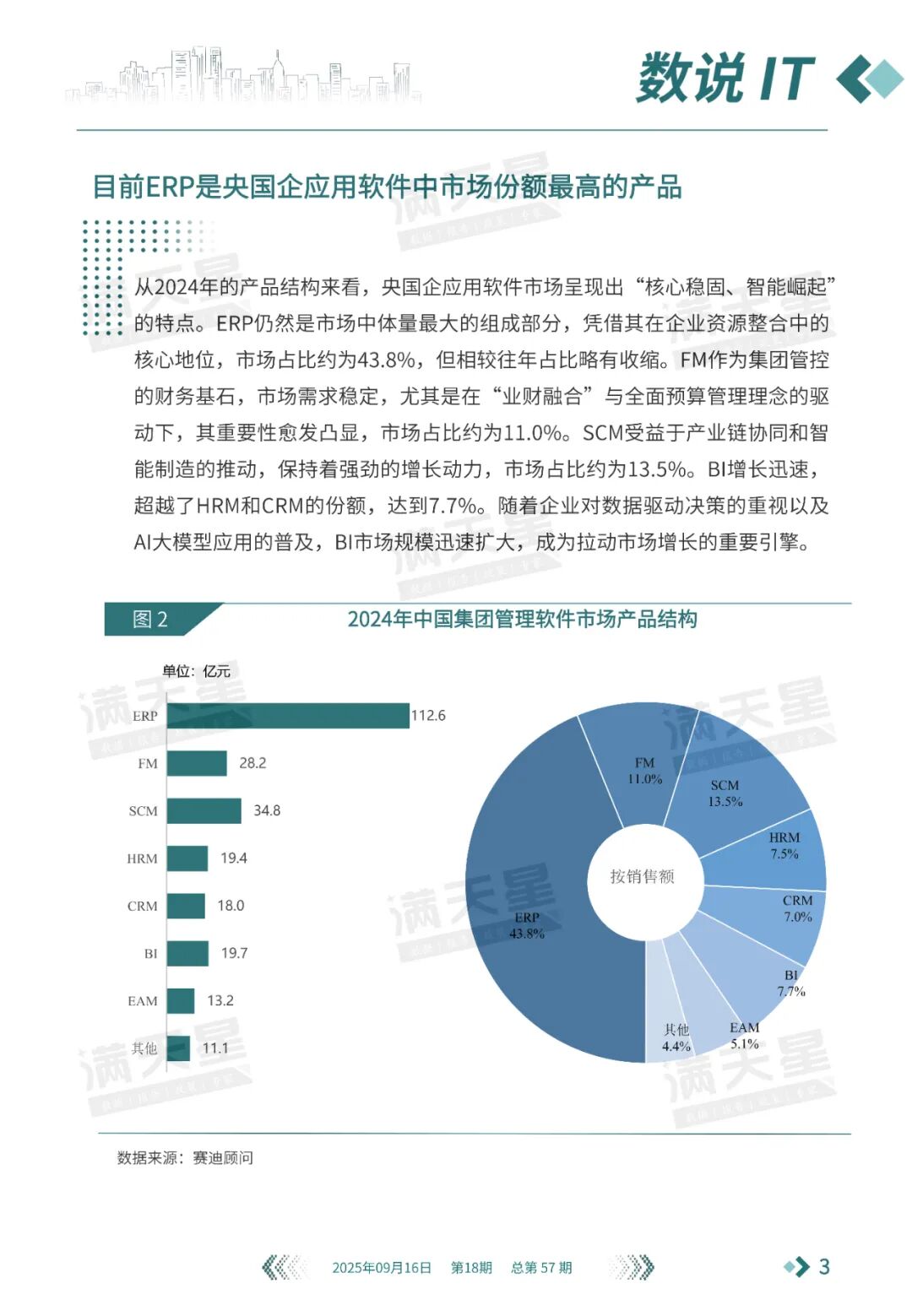

目前ERP是央国企应用软件中市场份额最高的产品

从2024年的产品结构来看,央国企应用软件市场呈现出“核心稳固、智能崛起”的特点。ERP仍然是市场中体量最大的组成部分,凭借其在企业资源整合中的核心地位,市场占比约为43.8%,但相较往年占比略有收缩。FM作为集团管控的财务基石,市场需求稳定,尤其是在“业财融合”与全面预算管理理念的驱动下,其重要性愈发凸显,市场占比约为11.0%。SCM受益于产业链协同和智能制造的推动,保持着强劲的增长动力,市场占比约为13.5%。BI增长迅速,超越了HRM和CRM的份额,达到7.7%。随着企业对数据驱动决策的重视以及AI大模型应用的普及,BI市场规模迅速扩大,成为拉动市场增长的重要引擎。

图2 2024年中国集团管理软件市场产品结构

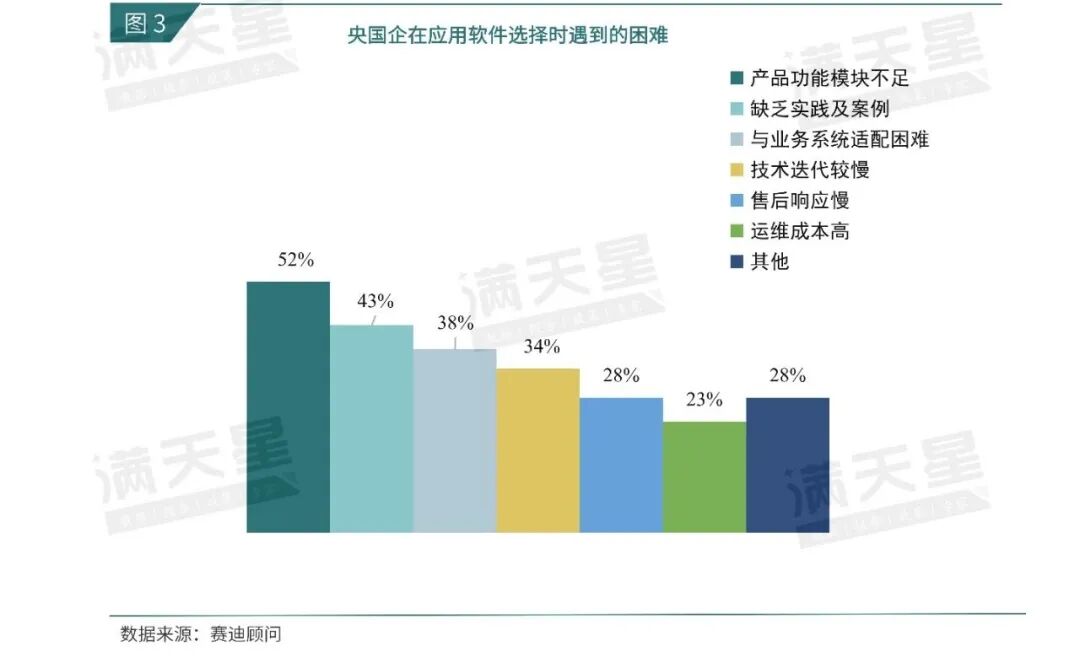

过半国央企在认为,产品功能模块的不足是选型的主要顾虑

根据赛迪顾问调研,央国企在考虑应用软件的时候,面临几方面的困难:首先,有过半央国企认为,产品功能模块的不足是选型的主要顾虑,这体现了目前相关产品水平仍有待发展,且功能定制开发的能力稍显不足;有43%的央国企认为缺乏优秀的实践案例,导致其缺乏采购或替换信心;有38%央国企认为与现有业务适配困难,体现目前应用软件仍需与业务进行磨合,使得软件产品“越用越好”。

此外,分别有28%、23%的央国企认为售后响应较慢、运维成本较高,在采购或替换时有顾虑。

图3 央国企在应用软件选择时遇到的困难

滑动查看报告全文>>>